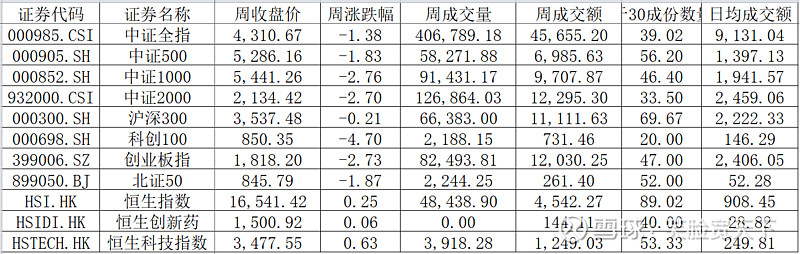

指数周表现:沪深300指数成交量前值2222亿,本周2287亿;中证全指前值9131亿;本周9381亿;小幅度放量;

申万一级行业周表现:

沪深300股权风险溢价指数:前值6.25,本周6.2。

中证全指市净率:

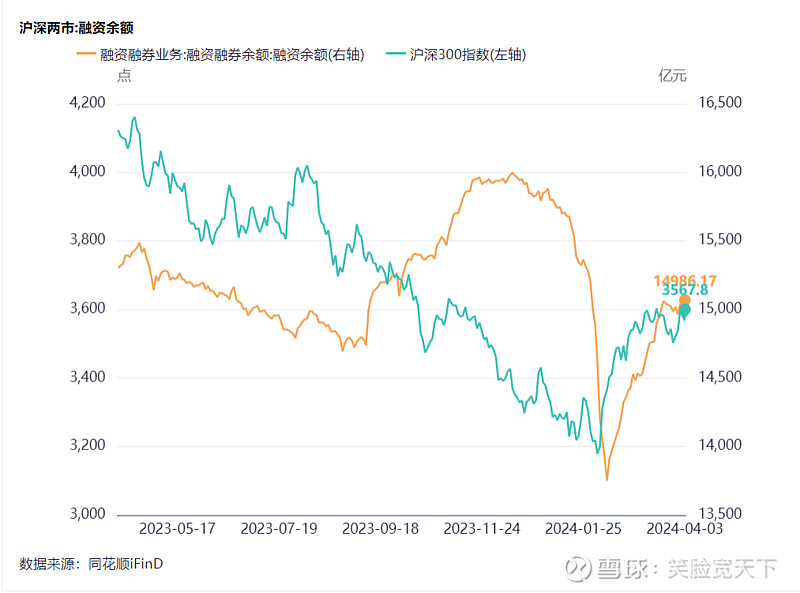

市场资金:两市融资余额:,上周14964亿,本周14986亿,增加22亿。

政策导向/媒体舆论:

中国人民银行、国家金融监督管理总局将指导金融机构落实《通知》要求,加大金融支持力度,更好支持合理汽车消费需求;自用传统动力汽车、自用新能源汽车贷款最高发放比例由金融机构自主确定;

据汇丰控股最新的数据显示,超过90%的新兴市场基金开始增持中国股市,同时减少对印度的投资。就市场表现而言,MSCI中国指数自2月以来的涨幅是印度股指的两倍多,这被市场视为“卖出印度,买入中国”开始成为共识。

3月31日,国家统计局发布的数据显示,3月份,制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为50.8%、53.0%和52.7%,比上月上升1.7、1.6和1.8个百分点,三大指数均位于扩张区间,企业生产经营活动加快,我国经济景气水平回升。

产业资本增减持股:

增持个股:科林电气7亿;光大银行1.9亿;焦作万方1.7亿;伊力特1亿;减持个股:东鹏饮料11亿;首创证券10.9亿;兴业银锡2.2亿

总结:

宏观层面:美债收益率维持在4.31%,持续上升;中国10年期国债收益率2.29%,变化不大;本周北向资金净买入金额-39亿。

市场层面:本周三个交易日,周一延续上周末的走势,高开收阳,周二周三小幅度回调整理;收在了10天均线附近;小盘股跌幅较大,沪深300等大盘股指数收跌幅较小;恒生指数表现平稳,恒生科技继续延续升势。

行业层面:有色金属、基础化工、石油石化、等板块本周涨幅居前;国防军工、通讯、计算机等板块跌幅居前。

情绪层面:融资金额小幅度上涨,维持在1.5万亿附近。

综上所述:当前外部环境保持稳定,市场期待的美联储降息预期从7月份推迟到9月份,内部环境,统计局PMI数据转入景气区间,国债利率维持在地位。市场中有色金属板块成为交易热点,感觉上该板块交易的是经济复苏预期。股指在此位置盘整,等待赚钱效应和经济层面的新信息的出现。