一、公司概况

二、主营业务

公司是一家专注于高纯度气体研发、生产、销售和服务的综合气体供应商。公司通过空气分离、物理提纯、气瓶充装、气体混配等工艺为客户提供多品类气体产品,满足客户的多样化需求。

公司主要产品为通过空分设备分离空气制取的高纯氧气、高纯氮气、高纯氩 气、医用氧气、食品氮气、工业氧气等,并广泛应用于冶金、新能源、电子信息、新材料、军工、医疗、半导体、食品等众多行业。

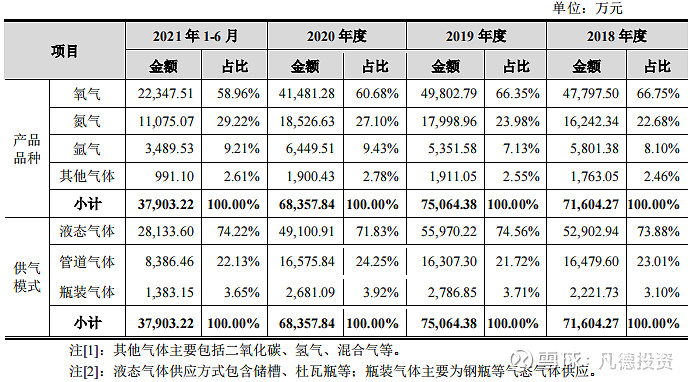

报告期内,公司主营业务收入具体构成情况如下:

三、行业分析

1、全球工业气体行业发展情况

经过多年的发展和兼并收购,全球工业气体市场已经形成了少数几家气体生产企业占据全球市场大多数份额的市场格局。

目前,德国林德集团、法国液化空气集团和美国空气化工产品集团是全球最大的三家气体供应商。

2019 年全球工业气体市场上,前三大生产厂商德国林德集团、法国液化空气集团和美国空气化工产品集团共占据了 70%的市场份额,市场高度集中。

由于西方发达国家工业气体行业起步早,发展历史较长,目前市场化程度已非常高。

众多下游用户基于降低财务成本、提高生产效率等方面的考虑,将供气业务外包给专业供应商,根据研究显示,2019 年以西方发达国家为代表的成熟市场,工业气体的外包比例已经达到了 80%左右。

工业气体行业的发展速度在很大程度上取决于所在国家或地区的经济发展水平。

西方发达国家由于起步早、工业基础雄厚,工业气体行业在西方已有了百年的发展历史,全球工业气体需求的主要市场仍然是北美和欧洲,但增速放缓;亚太地区近年来发展很快,已成为拉动全球市场增长的主要引擎。

与发达国家空分气体市场增速放缓相反,新兴市场国家由于经济的迅速增长和工业化进程的加快对空分气体的需求显著增加,以中国和印度为代表的亚太地区空分气体市场需求增速将领先其他地区。

林德集团作为全球最大的工业气体供应商,近年来业务的增长主要来源于其在中国、东南亚和印度等亚洲地区的迅速扩张。

2、我国工业气体行业发展情况

我国工业气体行业发展起步较晚,以往钢铁企业、化工企业的气体车间或气体厂主要从事自用气体的生产。

在 21 世纪初加入 WTO(世界贸易组织)之后,我国经济迎来了快速增长,国内生产总值长期保持较高的增长速度。

市场的迅速扩大、产业结构的不断完善、工业产值的快速提高都带来了对工业气体产品的巨大需求。

在这种背景下,我国已逐渐成为了全球工业气体行业最为活跃的市场之一,对工业气体需求量的高速增长,给工业气体行业带来了历史性的发展机遇。

伴随着改革开放的步伐,我国工业气体在 20 世纪 80 年代末期已初具规模,到 90 年代后期开始快速发展。

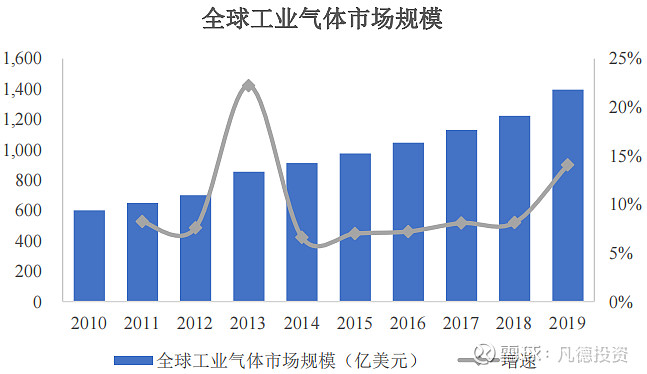

2010 年我国工业气体市场规模达到 410 亿元,比2005 年增长了 67%,在全球市场的占比提高到 10.6%;

2015 年我国工业气体市场规模达到近 1,000 亿元;2019 年我国工业气体市场规模达到 1,477 亿元,在全球市场的占比提高到 17%左右,据预测,到 2022 年我国工业气体市场有望达到近 300 亿美元的规模。

工业气体的主要下游产业为钢铁、石化、其他化学品和电子产品。其中,氧气和氮气是两种消耗量最大的工业气体产品。

2019 年我国工业气体行业市场规模达到 1,477 亿元,2010-2019 年复合增长率为 15.30%,高于同期我国国内生产总值的增长速度。

2019 年,在工业气体市场用于钢铁工业的工业气体约占中国市场总量的24%,规模为 355 亿元;用于石化工业的气体需求占 13.20%,其他化学工业需求占工业气体市场总量的 10.20%。

随着工业气体在半导体、医疗保健、光伏产业和冷冻食品等领域的广泛应用,这些领域对工业气体的需求总量将会进一步增加。

尽管中国工业气体行业在过去 10 余年获得了长足的发展,但与发达国家相比,我国人均工业气体消费量还处在较低水平。

根据 2018 年的人均工业气体消费量统计,我国的人均工业气体消费只有美国的 1/26,不足西欧与澳洲的 1/20,与南美和东欧国家也有较大差距,未来仍有很大的发展潜力。

3、同行业公司对比分析

(1)同行业公司盈利能力对比分析

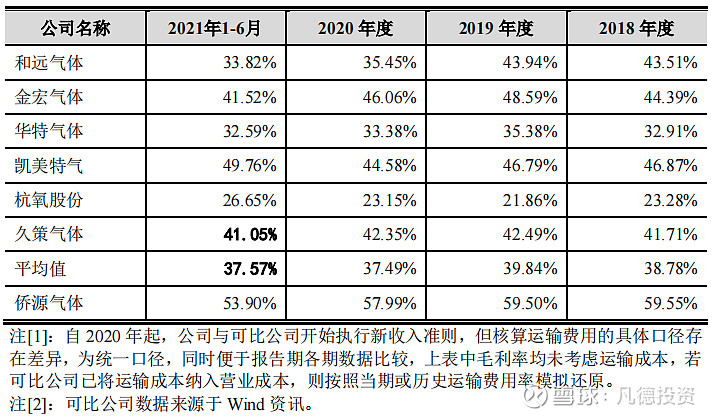

报告期内,公司综合毛利率与同行业可比公司的比较情况如下:

(2)同行业公司营运能力分析

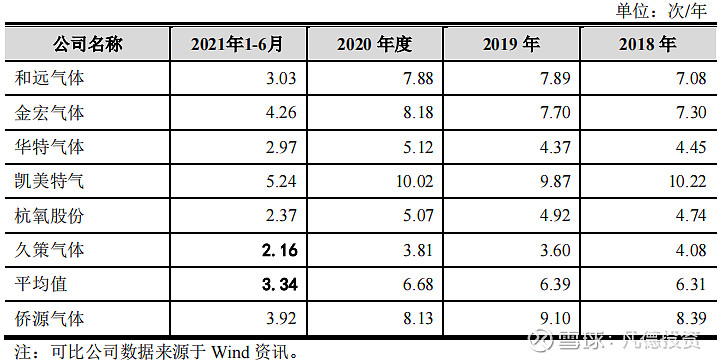

报告期内,公司与同行业可比公司的应收账款周转率如下:

四、财务状况

业绩情况:2018年-2021年底,公司的营业总收入分别为73,357.95万元、77,928.79万元、73,316.63万元、83,257.14万元,2018-2021年的年均复合增长率为3.22%;归母净利润分别为22,837.84万元、26,201.36万元、23,403.08万元、18,052.50万元;2018-2021年的年均复合增长率为-5.71%。

应收账款:

费用:

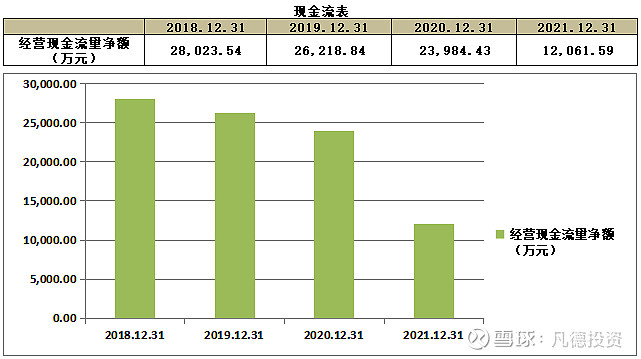

现金流:

五、募集用途

➤往期推荐

@价值at风险 @闲来一坐s话投资 @大道无形我有型 @今日话题 @弱弱的投资者 今日有一支新股:$侨源股份(SZ301286)$