和恒推出侧写中国经济基本盘系列, 通过持续对龙头上市公司的产业、发展以及财报进行分析,在微观层面对中国经济进行追踪,以期可以透过数据侧写中国经济基本盘,供大家参考。

今天我们分析的是稀土龙头上市公司北方稀土。

1、公司概况

始建于1961年,是内蒙古自治区工业长子——包钢集团的控股子公司,公司是中国稀土工业的起源。于1997年在上交所上市,乃“中华稀土第一股”,具备稀土冶炼、功能材料、深加工应用的完整产业链生产能力,是全球规模最大、产值最高、效益最好的集生产、科研、贸易于一体的稀土行业骨干龙头企业。

2、核心竞争力分析

· 资源优势:公司控股股东包钢(集团)公司拥有全球最大的稀土矿——白云鄂博矿的独家开采权。2022年公司全年轻稀土开采配额提升至74.2%,市场份额进一步提升,公司在我国乃至全球稀土资源端的龙头地位贝庙置疑,能在下游需求增长时及时提高产量, 充分受益于下游高景气。

· 全产业链竞争优势:公司是我国最早建立并发展壮大的国有控股稀土企业,在行业内率先发展成为集稀土冶炼分离、功能材料、应用产品、科研和贸易一体化的集团化上市公司,实现了稀土上中下游一体化发展。近年来公司通过纵向业务延伸,参与各类稀上产业链中下游业务,以促进公司稀土错钦产品向终端高附加值应用领域转化,整体业务盈利性有望随着产品结构的优化而提升。

· 技术优势:具备稀土冶炼分离的先进技术和环保处理能力。

所具备的资源优势、科研优势和全产业链优势将有效构筑公司在稀土行业的综合性竞争壁垒,向产业链下游业务的拓展在一定程度上淡化了其原本的资源销售属性,多元化的战略布局有望为公司提供新的产业机遇。

3、产品结构分析(2022年报)

公司营收和毛利主要来自稀土原料产品以及稀土功能材料,并未发生重大变化。

· 稀土原料产品,实现营收138.45亿元,同比增长23.24%,毛利率30.71%;

· 稀土功能材料,实现营收118.45亿元,同比增长60.10%,毛利率47.55%。

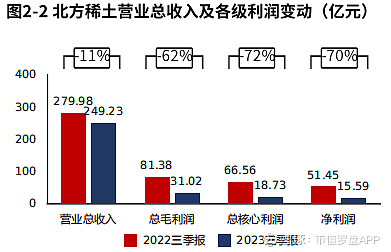

4、业绩表现(2023三季报)

· 业绩有所下滑:实现营业收入249.23亿元,同比下降10.98%;归母净利润13.80亿元,同比下降70.19%。

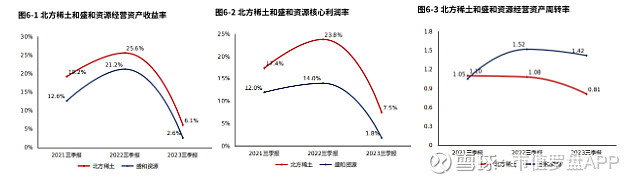

· 价格降低拖累毛利率以及产品盈利性:公司主要稀土产品的销售价格同比下降,毛利率同比减少。综合毛利率从29%同比大幅下滑至12%,导致经营活动盈利性从24%同比大幅下滑至7.5%。

· ROE下滑:经营资产质量有所恶化,总资产回报水平降低,导致ROE下滑至6.81%。

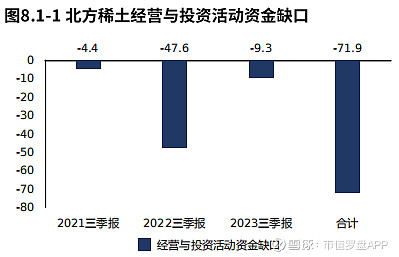

· 造血能力较强:2023三季报显示,公司经营活动变现你能力提高,经营活动的造血能力可以覆盖投资活动所需,无资金缺口。

· 偿债压力较大:主要通过债权进行融资,金融资产负债率接近20%,偿债压力较大。

· 资本规模稳定:资产规模稳定在406亿,结构上聚焦业务,资本引入以造血为主,辅以输血。

5、资本市场表现

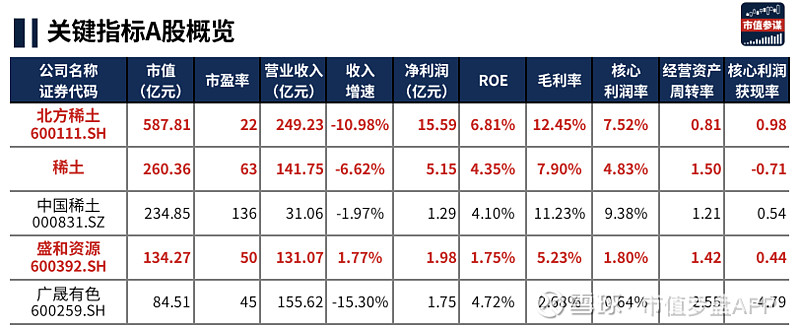

· 基本面有所下滑,市值588亿,市盈率22倍。

· 近一年内,公司收盘价涨跌幅在-36%,大于行业水平。

· 机构持股比例46%,北上资金持股比例2.5%,均高于行业水平。

· 180天内,共收到研究报告14篇,高于行业水平,券商关注度较高。

6、总结

公司在全球稀土行业具有重要地位,其在全产业链的优势和多元化战略布局将有助于适应市场变化。未来新能源汽车、工业电机、风电等领域的需求增长将持续为稀土价格提供支撑,期待北方稀土业绩以及资本市场上的更多表现。

一

基本面变化

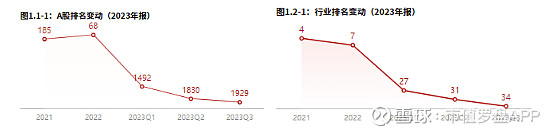

北方稀土2023三季报A股排名1929,较上季度排名提高1825名,较去年同期排名提高90名。北方稀土2023三季报行业排名34,较上季度排名提高31名,较去年同期排名提高8名。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二

价值表现

北方稀土2024年02月02日市值为587.81亿元,在4家公司中排名第1,属于市值较大企业,在对标公司中最大。市盈率为21.51,在4家公司中排名第4,属于市盈率较小企业,在对标公司中最小。

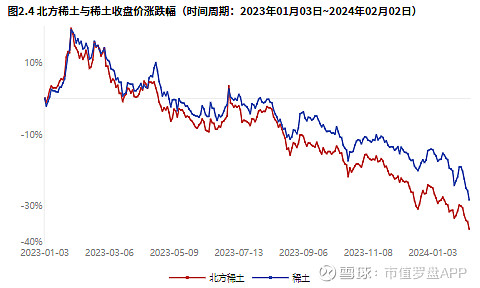

2023年01月03日到2024年02月02日,公司收盘价涨跌幅-36.45%,沪深300指数涨跌幅-18.22%,公司涨跌幅明显低于沪深300,稀土涨跌幅-28.31%。

三

资本市场信号

截止目前,公司并未出现资金信号。

北方稀土2023年09月30日机构持股比例46.00%,高于行业平均,在对标公司中最高。截至2024年02月02日行业中4家公司有北上资金持股,北方稀土北上资金持股比例2.45%,高于行业中获得北上资金投资的公司平均,在对标公司中最高。

截至2024年02月02日180天内行业中4家公司获得券商研究报告,北方稀土获得14篇券商研究报告,高于行业中获得券商研究报告的公司平均,在对标公司中最多。获得9家券商评级,综合评级为买入-。

2024年02月02日行业中4家公司获得券商业绩预测,对北方稀土未来三年归属于母公司的净利润复合增长率的预测为-8.23%。4家公司获得券商股价预测,北方稀土的目标价为26.30元/股,目标价涨跌幅为61.75%。

四

核心财务特征

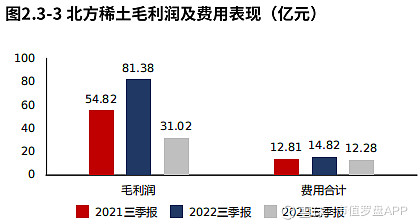

2023三季报北⽅稀⼟净利润15.59亿元,与2022三季报相⽐,净利润快速下滑。净利润的减少主要由⽑利润的减少导致。

北⽅稀⼟产品盈利降低,并最终导致经营活动的盈利下滑,企业需要考虑改善产品盈利的问题,并注意控费。

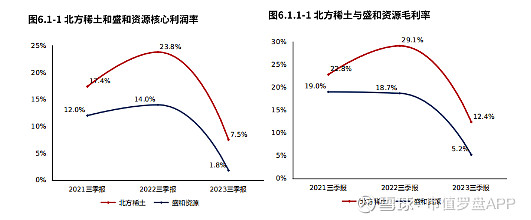

北⽅稀⼟2023三季报较2022三季报核⼼利润率的降低主要源于⽑利率的降低。北⽅稀⼟2023三季报⽑利率12.45%,与2022三季报相⽐,⽑利率下滑16.62个百分点,⽑利率降低。

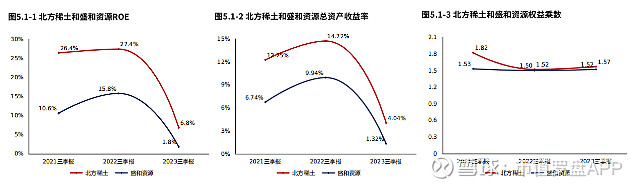

2023三季报北⽅稀⼟ROE6.81%,较2022三季报减少20.59个百分点,股东回报⽔平降低。总资产报酬率4.04%,较2022三季报减少10.69个百分点,总资产回报⽔平降低。权益乘数1.57倍,较2022三季报提⾼0.05倍,股东权益撬动资产的能⼒基本稳定。

2023三季报北⽅稀⼟经营资产报酬率6.10%。较2022三季报,经营资产报酬率降低19.53个百分点,降幅76.21%,经营资产报酬率有所恶化。核⼼利润率7.52%。与2022三季报相⽐,核⼼利润率下滑16.26个百分点,降幅达68.38%,经营活动盈利性降低。经营资产周转率0.81次,较2022三季报减少0.27次,降幅为24.77%,经营资产周转效率有所恶化。

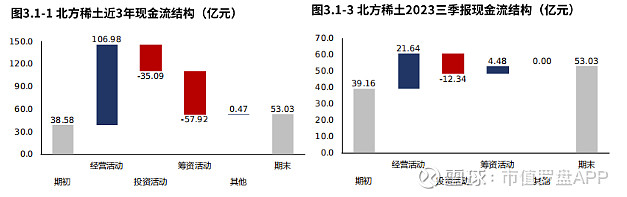

从北⽅稀⼟2021年报到本期的现⾦流结构来看,期初现⾦38.58亿元,经营活动净流⼊106.98亿元,投资活动净流出35.09亿元,筹资活动净流出57.92亿元,其他现⾦净流⼊0.47亿元,三年累计净流⼊14.45亿元,期末现⾦53.03亿元。

从北⽅稀⼟2023三季报的现⾦流结构来看,期初现⾦39.16亿元,经营活动净流⼊21.64亿元,投资活动净流出12.34亿元,筹资活动净流⼊4.48亿元,累计净流⼊13.87亿元,期末现⾦53.03亿元。

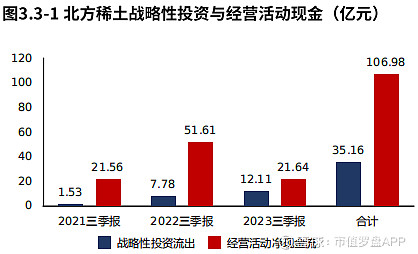

北⽅稀⼟2023三季报战略投资资⾦流出12.11亿元,较2022三季报增加4.34亿元,增速55.76%,战略性投资的资⾦投⼊快速增⻓。

北⽅稀⼟2021年报到本期战略投资资⾦流出35.16亿元,经营活动产⽣现⾦净流⼊106.98亿元,经营活动的造⾎能⼒能够覆盖战略投资的资⾦流出。

北⽅稀⼟2023三季报核⼼利润获现率0.98,较2022三季报,变现能⼒有所提⾼。

北⽅稀⼟2023三季报的投资活动资⾦流出,集中在产能建设,占⽐90.28%。北⽅稀⼟2021年报到本期的投资活动资⾦流出,产能建设占⽐最⼤,占⽐44.38%。

2023三季报北⽅稀⼟经营活动与投资活动资⾦净流⼊9.30亿元,⽆资⾦缺⼝。2021年报到本期经营活动与投资活动累计资⾦净流⼊71.90亿元,⽆资⾦缺⼝。

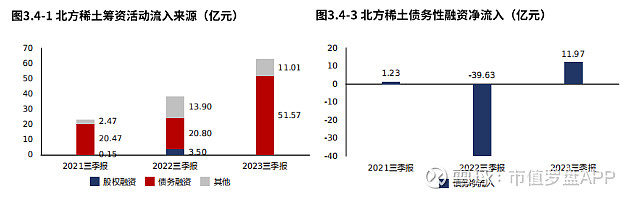

北⽅稀⼟2023三季报筹资活动现⾦流⼊62.57亿元,较2022三季报增加24.37亿元,增速63.77%,筹资活动现⾦流⼊快速增加。北⽅稀⼟2023三季报绝⼤部分筹资流⼊来源于债权流⼊(82.41%)。

北⽅稀⼟2023三季报债务净流⼊11.97亿元,较2022三季报增加51.59亿元,公司开始出现新的贷款增⻓。

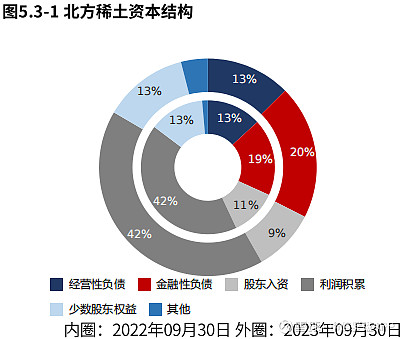

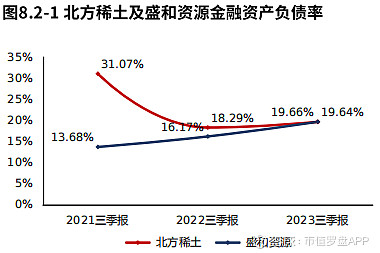

2023年09⽉30⽇北⽅稀⼟⾦融负债率19.64%,较2022年09⽉30⽇提⾼1.35个百分点。盛和资源⾦融负债率19.66%,北⽅稀⼟与盛和资源基本持平。北方稀⼟⾦融负债⽔平较⾼,偿债压⼒较⼤,需要关注相关偿债⻛险。

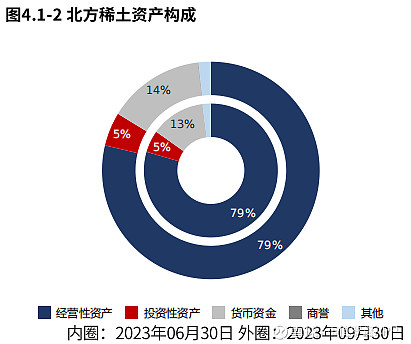

2023年09⽉30⽇北⽅稀⼟总资产406.44亿元,与2023年06⽉30⽇相⽐,北⽅稀⼟资产增加20.92亿元,资产规模有所增⻓,资产增速5.42%。

从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

从2023年09⽉30⽇北⽅稀⼟的负债及所有者权益结构来看,公司的资本引⼊战略为以利润积累为主,辅之⾦融负债的并重驱动型。其中,利润积累、⾦融负债是资产增⻓的主要推动⼒。