2)成功投资第一步:知己知彼

理财时一定要有全盘的规划、持续的执行和及时的修正,根据各个不同阶段的需求,确定理财目标,有计划的积累所需费用,逐一完成理财目标。

家庭理财规划应包括三个层面:一、设定理财目标;二、掌握自身的财务状况和风险承受度;三、运用投资累积财富。

不同的人生阶段,应有不同的理财规划,例如:

青年期:在踏入社会到结婚前的青年期,此阶段的特点是可以承受较高的风险,但投资能力有限,此时理财重点通常在于准备结婚买房。

成年期:家庭经济状况逐渐稳定,此时应把买房和储备子女教育金作为理财重点。

成熟期:事业、收入方面都处于高峰期,有能力作一些分散的投资,这个阶段的理财目标通常应转向子女教育或是退休计划。

退休期:风险承受能力随之降低,所以理财的重点在于顾及本金安全和固定收益。

在理财过程中,经常被忽略的一点是风险承受度,它包含了风险承受能力和风险承受意愿两方面。既然是投资,就需要面对风险,进行投资前,需要先评估能否承担风险,承担到什么程度。任何人在承担风险时都会有一定的限度,超过限度,风险便会变成压力或是负担,严重的甚至会造成心理上的伤害。对于风险承受年龄的评估应综合考虑年龄、收入、现有资产、家庭负担等方面。

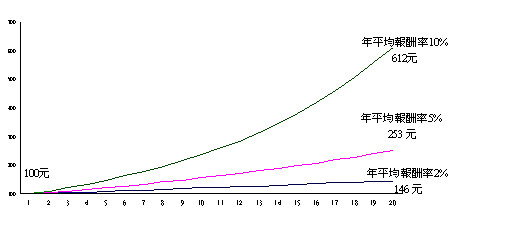

在通往理财目标的路上,除收益率之外,还有一项决定性的因素就是时间。重要的是他们比别人早开始投资,利用复利效果来累积财富。

3)成功投资第二步:用可承受的风险换取收益

在做投资选择之前,首先应明确自己风险承受能力和风险承受意愿。在经济学里,“风险”代表结果的不确定性。结果越不确定的投资,我们称之为高风险投资。股票是典型的高风险投资。

大部分的人倾向于规避风险,不会毫不犹豫的去承担风险,因此愿意承担风险的人,通常可获得较高的回报(风险溢价)。在实际生活中,银行存款、国债是近似于无风险的投资,因为它们的回报相当稳定安全;而股票的风险就较高。随着风险的上升,我们会要求更高的回报。

一般而言,年级越大的人,投资应该越保守。个人理财有一个很简单的“100法则”法则:100减去实际年龄是您应该投资高风险/高回报投资工具(股票或者股票基金)的比例。例如,一个二十几岁的年轻人可以把70%以上的资产投资于风险、长期回报较高的股票或者股票基金上;另外30%则用于存款、债券之类较安全的投资工具。随着年龄的增长,投资比例逐渐下降,到了六十岁,高风险投资工具的比例应该降到40%。

比较害怕风险的人,可以将“100法则”改为“80法则”,也就是用80减去年龄得到高风险/高回报投资工具的比例。

4)不把鸡蛋放在同一个篮子里

分散投资可以是不同投资工具上的分散,也可以是投资时点的分散,还可以是投资区域的分散,其目的都是进行风险抵消,享受更安全的平均收益。

要达到风险抵消的目的,只是多买几种投资工具还是不够的,还要尽量同时购买联动性小的资产。资产间的联动性才是影响投资组合风险的重要因素,而且,随着购买投资工具种类的增加,资产间的联动性对整体投资组合的风险影响将越来越大。

还有一些方法可以分散风险,例如可以通过在不同市场购买资产来分散风险,其基本原理也是各市场间的联动性较低。

择时是非常困难的,如果恰巧买在高点或者卖在低点就很麻烦,分批买入则可以大幅降低风险。定期定额的投资方式,就是通过长期分散投资来降低风险,在认识到短期市场波动风险之后,已经有越来越多的投资人加入定期定额的行列。

——上投摩根《基金大学堂》