去年包括了一次性计提,今年不再会有,也就是回到常态。在去年基数低的情况下,今年利润同比必然暴增100%+以上,每股大概在0.28-0.3(23年上半年已经0.15了)

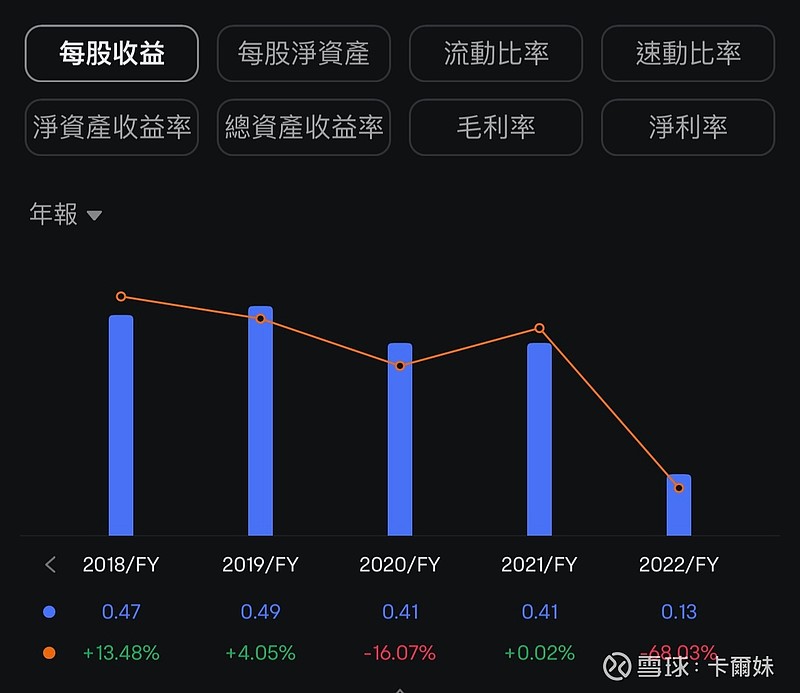

从不有时间概念的不复权看:

18年,每股收益0.47,当时股价4.51

19年,每股收益0.49,当时股价3.94

20年,每股收益0.41,当时股价3.12

21年,每股收益0.41,当时股价3.04

22年,每股收益0.13,当时股价1.99

*22年利润大跌,所以股价暴跌也是应该的

而23年回到每股收益0.3,股价还在1.82。

这样看是不是就能看出很不合理了?所以上涨只是早晚的事