第三章:新能源汽车行业增长的确定性

1、行业增速

当下我们正处在全球汽车的电动化的浪潮中。下图是高工产业研究院关于2012-2013年全球新能源汽车销量及预测。截至2017年,每年增长率都在50%以上,这是现象级,显示新能源汽车行业正处于当前经济发展的主航道上。

数据来源:GGII

据中国汽车工业协会数据统计,2017年,我国新能源汽车产销接近80万辆,分别达到79.4万辆、77.7万辆,同比分别增长53.8%和53.3%,产销增速同比提升2.1%和0.3%,2017年新能源汽车市场占比为2.7%,同比提高0.9%。2017年中国新能源汽车产销量约占全球的50%,连续三年位居全球最大的新能源汽车产销市场。

下面我们来根据实际数据进行预测2018年到2022年的新能源汽车销量增速。

(1)全球历史数据

数据来源:根据GGII、中汽协、其他网络公开数据整理

(2)全球预测数据:假设2018至2022年,汽车总销量保持3%的年复合增长率,新能源汽车销量保持30%的年复合增长率,则到2022年,能够达到GGII的600万辆的预测数据。

(3)国内历史数据:

数据来源:中汽协,中商产业研究院

注:根据国家对新能源汽车的定义,新能源汽车包括EV(纯电动车)和PHEV(混插电动车)。

(4)预测国内数据:

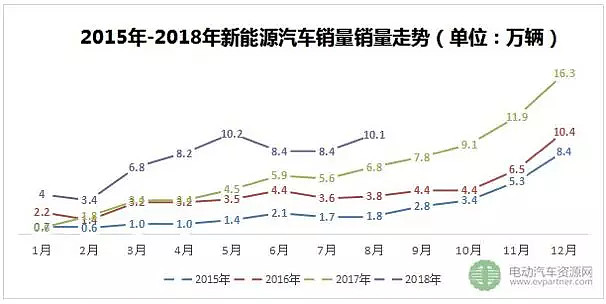

国内2018年的数据可以预测得较为准确些。如下图所示的销量走势,每年最后四个月是旺季。

数据来源:电动汽车资源网

2018年9月新能源汽车销量12.1万辆,同比增速为54.8%;1-9月,新能源汽车销量为72.1万辆,同比增长81.1%。已接近去年全年的销量。根据新能源汽车销量的走势图,可以预测,全年达成110万辆的目标难度并不大(同比增速达44%),乐观估计有可能到116万辆。2019、2020年只要保持38%,30%的增速,则到2020年,国家十三五计划达成的目标200万辆可以实现。到2022年,国内新能源汽车的渗透率接近10%,这意味着十辆车中就有一辆车是电动车,此时,技术条件、配套设施已经日臻完善,汽车电动化已是大势所趋。

预测数据如下:

数据来源:根据历史数据推算

数据来源:根据历史数据推算

2、未来影响新能源汽车发展的因素:

(1)政策:

由于对环境的重视、锂电池技术的发展,全球经济强国都推出了新能源汽车的计划表。

数据来源:公开资料

从全球范围来看,以英国、荷兰为首的欧美国家纷纷提出燃油车禁售时间表。

数据来源:泽平宏观公众号

与此同时,传统的国际汽车巨头纷纷推出其电动汽车发展计划,沃尔沃从2019年起不再推出新的燃油车型;大众计划到2018年末在市场投放10款以上电动汽车,到2025年投放超过80款电动汽车,实现电动汽车年销售量200-300万辆;宝马提出到2025年,电动汽车将占其销售额的15%-25%;福特拟投资310亿人民币在2020年前打造13款全新电动车型,计划到2020年实现新能源汽车销量占其全球总销量的10%-25%,规划销量约为65万辆-165万辆;梅赛德斯奔驰计划在2025年前推出10款电动车型,计划销量45-75万辆,占整体销量的15%-25%。

对中国政府来说,新能源汽车行业的发展是“产业升级”、“弯道超车”的国家战略。但多个骗补行为被揭发后,新能源汽车政策也开始退坡。

2015年7月,《新建纯电动乘用车企业管理规定》正式实施,要求符合要求的新建企业必须由发改委审核后,方能获得生产资质,此后还将由工信部评价其售后服务、产品安全等。

中国政府2015年财政补贴政策尚无能量密度要求,2016年第二次财政补贴政策增加了能量密度的要求,2018年进一步提高了能量密度要求。

2016年12月29日,财政部、科技部、工信部、发改委联合推出《关于调整新能源汽车推广应用财政补贴政策的通知》,要求地方各级财政补贴不得超过中央财政单车补贴额的50%。除燃料电池汽车外,各类车型2019-2020年中央及地方补贴标准和上限,在现行标准基础上退坡20%。

2017年3月20日,四部委联合签署了《关于开展2016年度新能源汽车补贴资金清算工作的通知》,最新的补贴规定要求非个人用户必须行驶3万公里之后才能领取补贴。根据新的补贴政策,我国的新能源汽车补贴由预拨制改为清算制,这表示车企需要先行垫付这部分资金,直到第二年下半年才能拿到补贴。

2017年7月,《新能源汽车生产企业及产品准入管理规定》开始施行,对新能源车的定义做出明确解释,并提高了新能源车企的准入门槛。同时,《规定》所附的《新能源汽车生产企业准入审查要求》进一步规定了17项审查要求,明确了生产企业准入条件。

2018年4月,“双积分政策”(即乘用车企平均燃料消耗量CAFC积分与新能源汽车NEV积分)的发 布,促使新能源汽车行业进一步发展;同时,2018-2020年的补贴仍然存在,支持市场发展。从2018年开始,里程大于300km 的电动车能享受与此前相同的补贴;里程达到400km 或更多的电动车会获得更多补贴,而里程小于150km将不再获得补贴。上述政策的发布以提高新能源汽车技术水平为导向,高能量、长续航产品将成为市场主流,将持续推进具备资金实力及技术优势的新能源汽车产业企业的发展,加速市场的整合,实现优胜劣汰,加速新能源汽车的市场化推广和普及,实现量变到质变的跨越。虽然锂行业会因为优胜劣汰出现阶段性调整,但从长远看,这将促进整个新能源汽车产业市场的推广普及,从而推动新能源汽车市场快速、深度且可持续的发展。

政策退坡的影响:

推高准入门槛,减少供应,新能源车的市场售价水涨船高,也对车企和供应链造成影响。

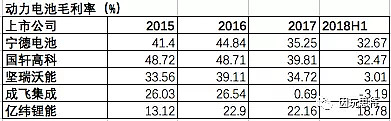

动力电池企业的毛利不断降低,利润缩水,市场集中率提高:财政补贴名义上是发放给车企,但实际被车企支付给供应商,以促进全汽车行业的发展。退补政策影响最大的,就是电池企业。

上市公司动力电池业务的毛利如下,趋于下降,主要由于上下游两头受压:

数据来源:上市公司财报

(注:比亚迪动力电池业务目前没有统计数据。动力电池由于储能不足,仅供自家使用,被宁德电池后来居上,没有吃到行业红利。目前正在筹备将动力电池业务分拆独立运营,向其他新能源车企供货。据称比亚迪动力电池在乘用车市场上的潜在客户将是原来的数倍,动力电池业务将在2018年底或2019年初拆分完毕,预计五年内上市。)

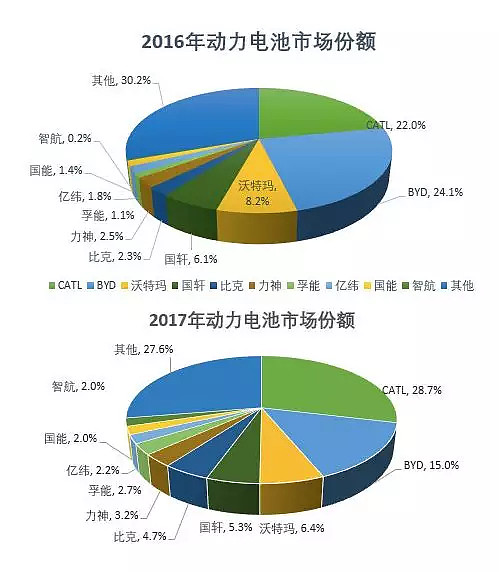

行业向龙头集中:

数据来源:公开资料

销量:政策退坡的影响在6月数据有了明显下滑,但经过两个月的调整以后,8、9两月的数据比较乐观。毕竟,政策影响的效果是短期,短期需要观察。最后一个季度是传统旺季,数据尤为关键。

车企突破续航里程焦虑的动力提高:新能源汽车补贴新政,续航400公里以上可获得最高补贴5万元。根据汽车头条报道:“今年的广州车展上较为重点的新能源车型续航里程超过300公里的数量粗略计算大概为去年的4.6倍,呈现出了一个较大的突破,续航超过300公里已成常态,部分车型已向450—500公里续航里程进发。”

事实上,政策退坡是大势所趋。在新能源汽车补贴逐步退坡的背景下,提升技术、降低成本,成为新能源汽车巩固和发展市场的关键。最终,新能源汽车将由政策驱动变为由需求驱动。

(2)技术:

影响新能源汽车发展的最主要技术因素就是动力电池,动力电池技术的突破才是决定新能源汽车发展确定性的绝对性因素。对技术不了解的人,以为氢能源、或者会有其他材料颠覆锂电池行业。实际上,氢能源从材料生产的经济性能、储存难度、运输难度上都无法形成规模化量产,这是材料特性决定的,而非是技术突破能改变的。而锂元素的电池性能在元素周期表上绝无对手,不会有其他金属元素能替代。

金属锂作为负极的一种锂电池,其理论比能量高达 2600Wh/kg,远高于目前商业化的锂离子电池。如果能达到1000Wh/kg以上,同样的重量,续航、充电等性能能比现在提升3、4倍。但是为什么锂离子技术发展缓慢呢?

因为最大的难度在于在锂离子电池上并没有摩尔定律,每一次技术的进展都需要材料的重新组合,为了能量密度比的提高,一点材料的微调,其安全性、稳定性都要面临很大的挑战,需要极高的研发投入。

现在行业的普遍看法是,固态电池是未来的终极目标。因为在当前锂离子电池体系下,依靠高镍三元正极、硅碳负极和电解液的组合将在 3-5 年内达到性能极限(能量密度上限350Wh/Kg),但仍无法彻底满足动力电池对安全性、能量密度与成本的要求。固态电池或许是突破之口。但是在固态电池技术突破之前,性能的提升进展依然缓慢。目前主流的电池NCM(523)在续航里程、充电和循环能力、安全性能上已经有了很大的改善,NCM(811)还未形成量产。NCM523能量密度最高为200Wh/Kg,而NCM622和NCM811却可以达到230Wh/Kg和280Wh/Kg以上。如果需要依靠三元电池实现2020年260wh/kg的目标,只有811才能够胜任。

数据来源:公开资料

近年来,NCM111部分替代磷酸铁锂的过程中,能量密度提高的同时,每单位原材料用量有着10%-20%不同程度的减少,未来811动力电池在提升能量密度的同时,整体的单位原材料用量将继续减少。但是这是有利于电动车的普及,每GWh对应减少一定比例的锂用量,但跟产业发展中电动车需求量的放大不是一个数量级。

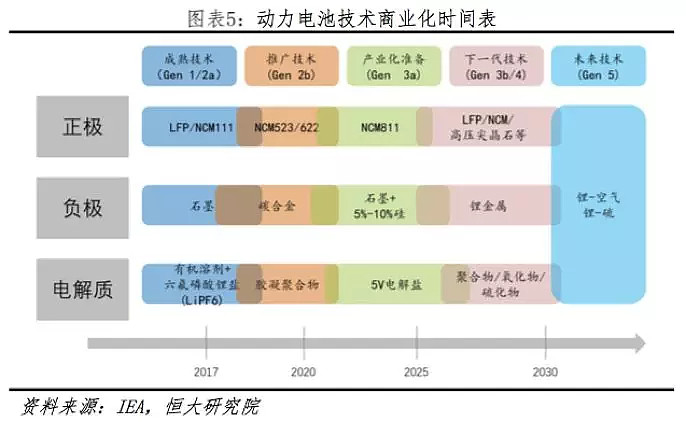

中科院院士、国家“863”计划节能与新能源汽车重大项目总体专家 组组长欧阳明高教授指出,2020 年的目标可以依靠高镍三元正极材料与硅碳负极材料的组合实现,2025 年的目标可以依靠正极材料由高镍三元 向高容量富锂锰基材料转变实现,但基本到达极限。而要实现 2030 年目标,固体电解质层面的突破是一条必由之路。

数据来源:IEA,恒大研究院

(3)配套:充电桩

一直以来困扰电动汽车发展的充电基础设施,去年也取得了突破。我国一举成为充电基础设施建设发展最快的国家。2016年,私人乘用车的充电桩安装比例已经提高到80%以上。城际快充站已服务1.4万公里高速公路,形成四横四纵两环格局,站间平均距离48.6公里。据中国电动汽车充电基础设施促进联盟(充电联盟)统计,截至2017年底,全国充电桩数量达45万个,公共充电设施已基本完成新国标升级,公共充电桩21万个,同比增长了51%。

数据来源:第一电动网

其中交流桩8.6万个、直流桩6.1万个、交直流一体桩6.6万个。从2017年1月到2017年12月,月均新增公共类充电桩月6054个,2017年12月同比增长51.4%。从下图看出,目前数据主要集中在全国重点省市。

数据来源:第一电动网

根据中国电动汽车充电基础设施促进联盟报导:“全国公共慢充桩充电利用率还不到10%,而在私人购车领域,当前的车桩比也无法达到1:1的合理比例。电动车的充电趋势将是私人交流充电桩日常慢充+公共快充补电结合。因此,慢速充电桩的建设需要进一步加快进度和提高使用效率。”

“……而近日,国家电网表示其计划到2020年建设电动汽车公共充电桩12万个,建成覆盖京津冀鲁、长三角地区所有城市及其他地区主要城市的公共充电网络,并在已建成的全球最大智慧车联网平台基础上,接入充电桩300万个。这意味着国内充电桩数量在未来还将出现大幅增长。”

(4)成本:

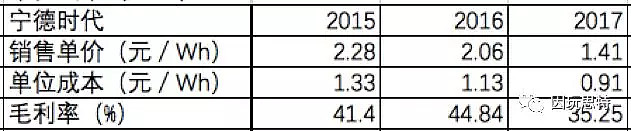

业界认为,当新能源汽车动力电池的成本能够降到100美元/GWh时,对燃油车就有了绝对成本优势。2017年,宁德时代已经把价格降到了1.41元/Wh(约203美元/KWh)。

数据来源:宁德时代招股说明书

根据恒大研究院研究:“2014年至2017 年,动力电池价格以年均 20%速度下跌直至 1.5 元/Wh,并于 2020 年 达 1 元/Wh 左右,维持这一下滑趋势至“油电平价”,即新能源汽车与燃油车拥有同水平成本竞争力。电池价格高速下跌来自两方面,一是电池密度提升带来的单位材料与高价钴消耗量降低,使成本最高降低50%。二是大规模自动化生产提高良品率,使成本最高降低 60%。能量密度提升与规模效应共同作用,电池价格降约一半。”

(5)消费者心理:

对于新事物对传统事物的替代,消费者一般的接受规律是这样的:极少数人出于兴趣、炫耀、以及对行业的观察等开始玩具式地尝鲜——少数潮流型消费者因为受到激励(比如环保、造型、智能化、补贴、牌照等)愿意付出一定程度的溢价购买,并形成小规模的放量,但渗透率很低——由于成本降低、体验更好、潮流更酷,购买人群持续上升,渗透率逐渐升高——大部分人开始发现身边人已经开始流行,同时发现新产品比传统产品已有了明显优势,产生模仿和追赶的购买行为,渗透率急速上升。

今年8月,特斯拉Model3首次销量在全美夺冠,打败传统车企,9月又蝉联冠军。由于环保理念、造型和智能化的吸引力,欧美消费者已开始大规模接受3-5万美元的电动车。

@今日话题相关文章:

天齐锂业的危与机|第二章:锂化合物的供需声明:

关注公众号:因玩思特

——Invest,因为乐趣,所以思考,希望特别。一个投资人的杂谈,关于投资、教育、心理、人生。独思躬行是态度;临在当下是追求

本公众号【纯干货】系列是本人的行业和公司研究笔记。

市场有风险,投资需谨慎。本文中的信息或所表述的意见仅供参考,不构成对任何人的投资建议。