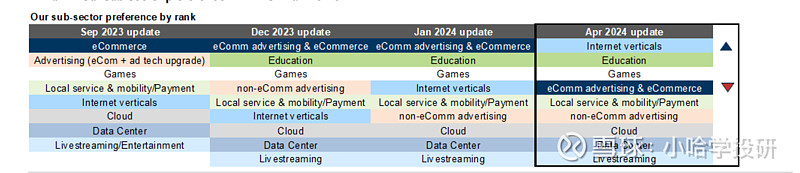

行业偏好提升:提升了对互联网垂直领域的偏好,同时降低了电子商务的评级(现在排在教育和游戏之后),这是基于消费趋势的正常化和现有企业的反击。

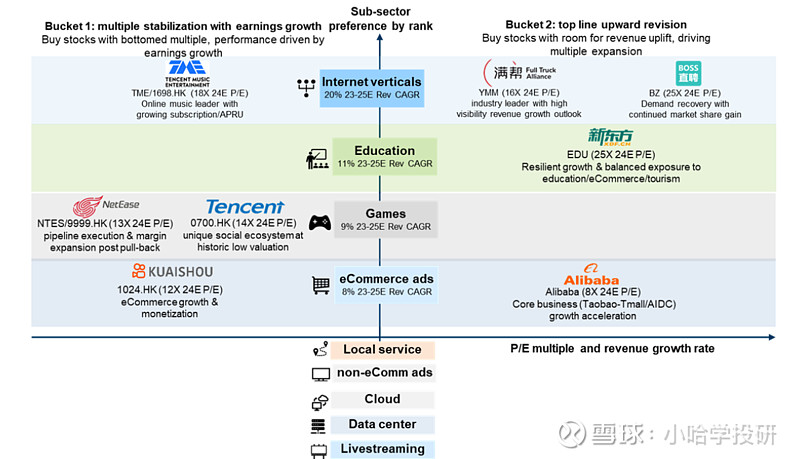

股票推荐:根据子行业的偏好,提出了一系列买入建议,包括

教育:新东方

告中提到的四个关键点可以进一步概括为:

1. 电子商务和在线广告一季度顶线增长空间有限:由于3月份增长放缓,预计一季度的总收入增长空间有限。二季度的更加艰难,因此报告对互联网垂直领域、教育和游戏行业的二季度增长前景给予了更高的评价。预计3月份的行业在线GMV增长为中个位数,与3月份包裹增长的24%相比,预计会进一步降低平均订单价值(AOV)。这可能为二季度/2024财年的基调,预计2024财年的在线行业零售增长为7%,这一预测基于1-2月份快速的14%年增长率的较低基数。

2. 领先企业的反击:在电子商务(如阿里巴巴重新获得GMV增长势头)、本地服务(如美团稳定其本地服务市场份额)和游戏领域(如腾讯的国内游戏可能从2024年第二季度开始通过货币化和新游戏渠道回归增长),领先的现有企业正在改变关键互联网细分市场的竞争格局。在一个日益零和的电子商务市场中,阿里巴巴以用户为中心的改革和即将采用的广告技术升级可能导致拼多多(PDD)的GMV增长放缓,以及对拼多多高提成率预期的下行风险。

3. 股东回报政策:股东回报政策正在成为支持估值的关键因素。投资者越来越多地寻求长期承诺的股东回报政策,这包括股票回购和定期分红。在大型企业中,阿里巴巴和腾讯在这方面树立了标准。

4. 全球化策略的地缘政治审查:全球化的中国企业在个人数据、电子商务进口税和关税方面面临越来越多的地缘政治审查,这导致投资者对这些企业短期内的全面估值兴趣减少。然而,报告也指出,中国的国内监管环境对平台企业越来越有利。报告认为,这些发展中的主题将在专注于国内市场的主导/双头平台(例如互联网垂直领域)中产生更多的阿尔法机会,特别是那些具有弹性终端需求的平台。

这些观点强调了当前市场状况下,投资者应如何考虑在中国互联网行业的投资策略,特别是在评估不同子行业的增长潜力和地缘政治风险时。

估值:

- 市盈率增长:中国互联网行业在2024年的预测市盈率(2024E P/E)已经从三个月前的12倍增长到15倍。

- 小型/中型企业表现:小型和中型企业的互联网股票相比大型企业(mega-cap stocks)表现更好。这里提到的“mega-cap”指的是市值非常大的公司,如腾讯(Tencent)和阿里巴巴(Alibaba),它们的股价表现相对平稳。特别指出的是,拼多多(PDD)是年初至今表现最差的一些股票之一。

- 与美国互联网行业的比较:中国互联网行业的市盈率相对于美国互联网行业来说,折扣幅度略有缩小。美国的互联网行业2024年的预测市盈率为26倍,而三个月前为23倍。中国互联网行业的市盈率相对于美国的42%折扣,表明中国市场的估值相对于美国市场有所改善。

- 互联网行业的估值与销售增长之间存在高度相关性。这意味着,当公司的销售额增长时,其市场估值往往也会随之提高。与盈利修正相比,中国互联网行业的估值对收入线的修正更为敏感。市场可能更关注公司的收入增长速度,而不是盈利能力。在互联网行业,尤其是在快速增长的阶段,投资者往往愿意牺牲短期利润以换取长期增长。这种估值趋势对投资者在做出投资决策时具有指导意义。投资者可能会更加关注那些展示出强劲销售增长和收入增长潜力的公司,即使这些公司短期内盈利能力不是特别强。

2023年Q4业绩回顾