平安银行今年延续了第一个公布年报的银行的传统,平安集团认为这体现了平安的科技赋能内部管理,提升了公司内部运作的效率。值得其他银行效仿。

1.平安银行2022年报综合概述

2022年是疫情的第三年,房地产供给侧改革的第二年,俄乌战争的第一年。我国宏观经济受到了多方面的挑战。尤其是内部供给与需求在房地产供给侧改革期间受到了一定的打击。俄乌战争对外需产生了一定压力。银行间同业市场利率在2020年11月开始了为期2年的阴跌。银行业净息差持续走低,核心业务利息收入营收能力下降。平安银行2022年净息差表现强于同业全年仅下降4bp。2022年平安银行在没有进行再融资情况下,实现了总资产8.1%的增长速度,这是自2019年再融资以后保持核心一级资本充足率稳定的第三年,实现了一定的内生性增长。目前疫情和房地产已经放开,宏观经济有利于带动市场利率回升,净息差的压力将会缓解,2023年前景可以期待。营业收入受到非息收入的拖累,甚至低于利息收入的增长。净利润上面2022年信用减值损失少于2021年,释放了一些利润。

平安银行作为中国平安的一部分,其净利润直接影响中国平安的营运利润,在保险行业不够牛逼的今天,中国平安需要平安银行来拉高一些营运利润的水平,来让业绩好看点,笔者觉得这也是平安银行释放净利润的一大动力。笔者持有不少68元的中国平安,平安银行如此漂亮的净利润宛如冬天里的一丝温暖,温暖着我们中国平安持股者的心。

2.资本充足率分析

今年平安银行没有进行再融资的情况下实现了总资产8.1%的增长速度。虽然分红率只有12%(主流银行30%),但是能在不在融资的情况保持资产规模稳定增长,追求内生性增长是值得肯定。这是个好的开始。2022年风险加权资产收益率为455.2/【(39751.82+35664.65)/2】=1.2%目前出于上市银行的中游水平。

没有再融资的增长是相对真实的增长,净利润的增速可以与每股收益同步增长。部分银行反复通过再融资获得的净利润增长与每股收益增长不同步,旧股东无法享受到部分增长。部分银行甚至低价配股把分出去的红利再次收回。再融资驱动资产规模增长太快,不良贷款爆发会跟不上,导致不良贷款率显示滞后。

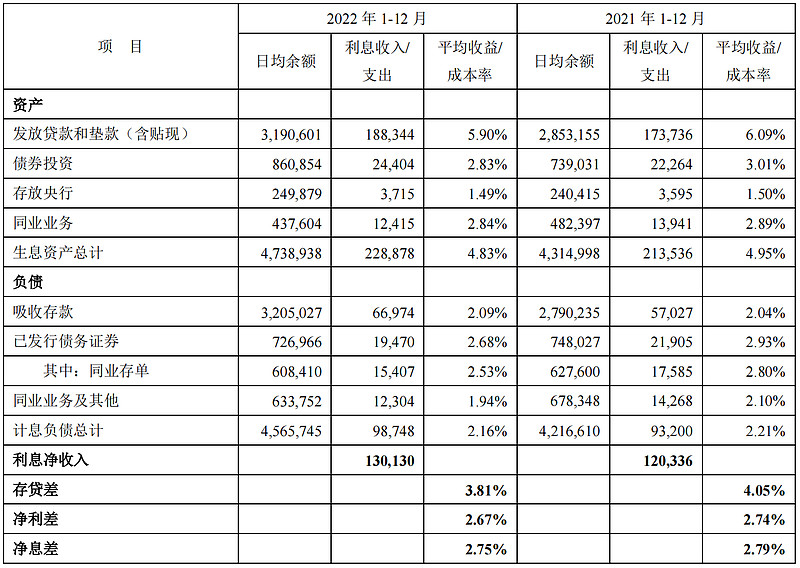

3.1利息收入

2022年延续了宏观经济下行净息差带来比较大的压力,2022年8月到11月间,市场利率到达最低点,也是第四季度净息差的最低的原因。同时今年年初还会持续释放一部分来自LPR利率降息对存量贷款收益率的压力。但是宏观经济的走好市场利率上升也缓解了一些来自LPR利率压力。笔者预计,今年的净息差会前低后高。到了第四季度利息收入可观。

2022年平安银行净息差整体相对稳定,资产收益率不同程度收到降息影响出现下滑。吸收存款方面,存款占比提升但是利率却没有因为降息周期而下降,反而是上升的。而债券和同业方面跟随利率下降符合预期。笔者认为在降息周期应该加大同业存单的发售,而不是增加存款。

2023年我认为市场利率大概率都是上升,因为疫情和房地产已经放开。经济下行就此打住。资产荒问题得到根本性解决。尽管外需会走软,但是内需对货币的需求更为强劲。

3.2非息收入

非息收入主要看手续费收入,其他非息收入受到汇兑收益影响很大,这个波动大不稳定一般不分析。手续费收入方面负增长不好看,一方面是由于资本市场走势不好,基金销售遇冷,另一方面是因为宏观经济持续不好,消费不好。这一块预计到2023年如果中国央国企估值重估行情足以带起一波较好的行情基金销售也会回升,疫情和房地产放开也会一定程度上刺激消费回暖,信用卡手续费也会有所上升。

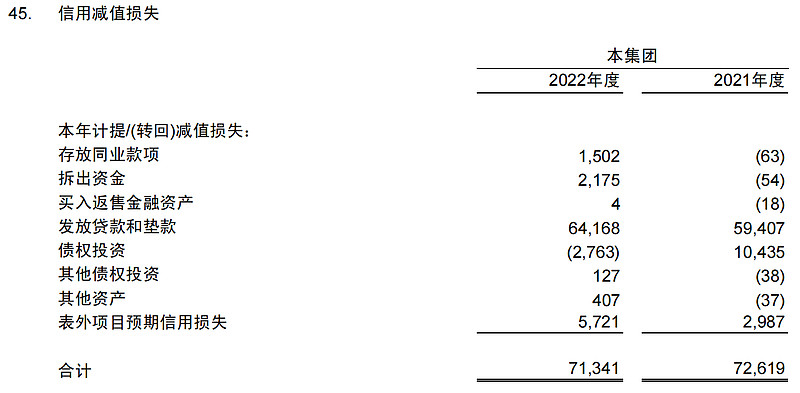

4.1信用成本与资产质量分析

2022年平安银行对于债券投资方面的信用减值损失是负的,使得信用减值损失总量低于2021年,释放了一定的净利润增速。贷款方面的信用减值损失继续提高了计提的量,拨备覆盖率290.28%,拨贷比3.04%来到一个较高的水平。笔者认为可以不用计提太多的减值准备。信用减值损失本来就是用来平滑经济周期对净利润冲击用的,够用就行了。而债券投资方面资产的信用减值损失为负,减少资产减值准备。结合我国金融监管最新出台的关于不良资产方面的规定分析,平安银行在非贷款类资产方面的计提应该是够的了。

平安银行贷款资产质量核心指标:不良贷款生成率1.67%高于2021年的1.25%,反映了2022年复杂多变的实体经济比较艰难。

通过减少信用减值损失的方法增加净利润也是今年净资产收益率和总资产收益率提高的主要原因。核销方面依然延续了较高的核销与清收额,尽管核销很多,但是回收也很多,长期来看真正的损失其实也没那么多。

4.2营运成本方面

运营成本方面成本收入比27.45%,较去年有所下降,是净利润增长的又一动力。这一指标下降,是因为公司在经营管理方面持续深入的使用科技,提升了管理效率。

注意:笔者所有分析皆建立在已有的宏观经济环境下,如突发情况改变既定宏观经济环境则关于2023年的判断则不再适用。笔者坚定认为,2023年外需切换为内需的经济增长宏观环境更有利于银行股进入顺周期。

$中国平安(SH601318)$ $平安银行(SZ000001)$ @今日话题 @问鼎资本-张佳男

#2023投资炼金季#