笔者是产投的研究员,主要研究定增项目并给相关机构和个人给出参与的建议,自己有时也会参与。有人会问资本不够怎么参与定增,实际上你看到的财通、诺德基金有部分份额扮演了一个通道的角色,很多小资金可以通过资产管理计划参与进去,这也是我常用的路径。我统计了近三年130多个定增项目的完整走势,结合数据给大家清晰地展示一下。

一、董事会预案

先说董事会预案,也就是定增计划的首次公开,很多球友认为董事会预案是利空,其实这也得分情况来看(虽然大部分是利空)。首先定增可以通过板块进行划分,资产注入型的定增会由特定的委员会审核,还有一部分小额定增会走简易程序。下图反映了预案公布当日的涨跌走势:

从涨跌幅度来看,除去重组类的定增预案,公布定增预案属于中性偏利空的事件。在其他类别中部分定增属于简易程序,故整体影响不明显。重组类定增预案一般会导致标的公司股价大幅上涨或下跌,大部分情况属于利好事件。

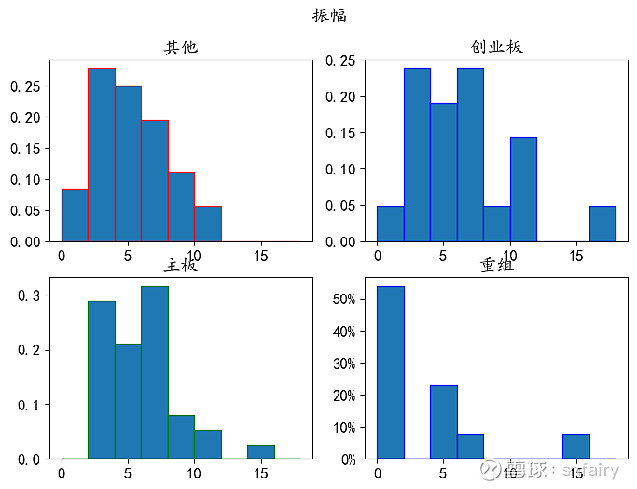

下图反映了预案公告日的振幅:

预案公告日的振幅方面,整体振幅偏高,特别是创业板。大部分公司重组预案振幅预案日振幅较小主要是开盘涨停/跌停的影响。反正我是不会在定增刚公布时去碰这些个标的,相对高位定增往往是见顶了,大家可以去看一下深桑达去年高位定增预案的两个跌停,以我经验来看这票两年内不会有什么大行情了。

预案公告日的量比方面,主板定增标的在预案公布日会出现明显放量,重组由于封板的原因基本无量,而创业板则以缩量为主。

二、询价日

询价日就是大家集中报价的日子,这个一般不会公告。一般是上午12:00结束询价。当下市场中有很多策略通过参与定增并转融通卖出实现套利,而且确实会对普通定增参与者的收益造成影响,故下面分析把融资融券标的和非融资融券标的进行对比。先上结论,大部分情况能转融通的定增标的不值得参与。

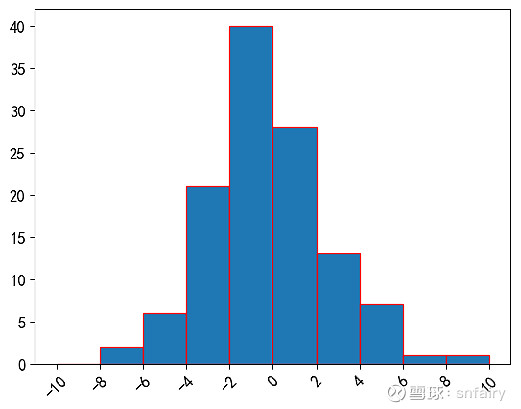

询价日的定增标的整体涨跌幅呈正态分布,以下跌为主。平均值为-0.37%,中位数为-0.44%。我认为融券套利策略一定程度上增加了卖方力量。

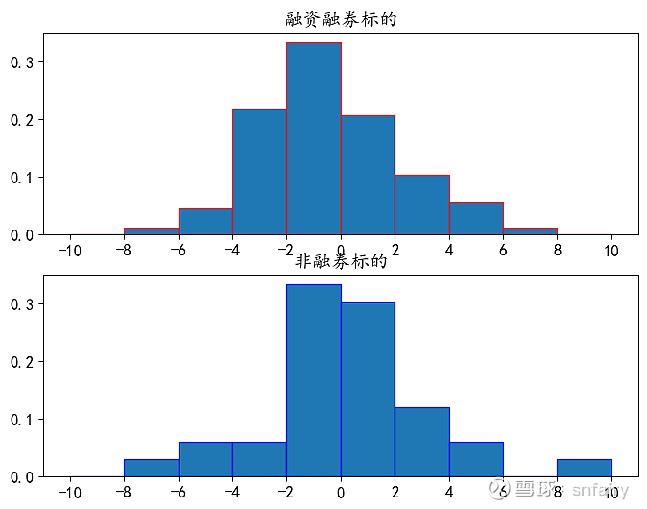

区分融券和非融券标的后,非融券标的在询价日的涨幅符合正态分布,平均上涨0.3%,涨跌幅中位数为0。融券标的平均下跌0.63%,涨跌幅中位数为-0.62%。收到融券套利的影响,询价日定增标的下跌的概率较大。

那询价日有没有参与套利的机会?实际上是有的,但是你得有消息,我印象比较深的案例是航天彩虹的定增,这个标的当时特别热门,当天以市场价参与询价,下午收到电话说没进去,大量机构溢价拿筹码,当时就买进去,尾盘果然涨停了。

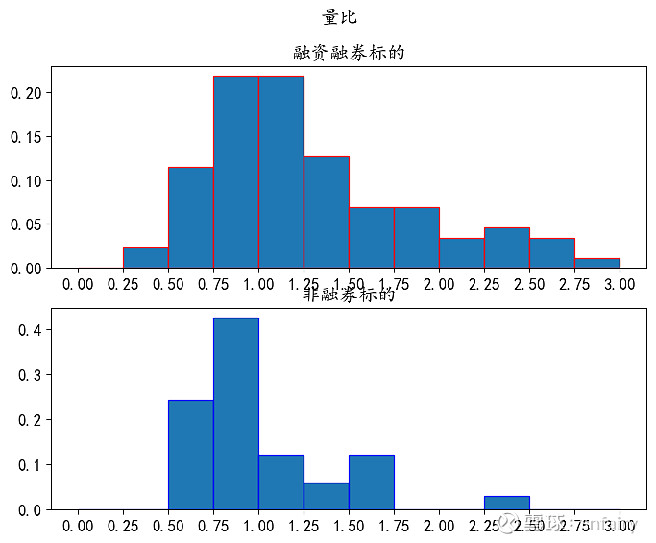

同样,融券标的在询价日的量比较非融券标的更高,融券标的量比平均值1.41,中位数1.17,非融券标的量比平均值1.02,中位数0.91。我们认为这也与融券套利策略的使用有关。

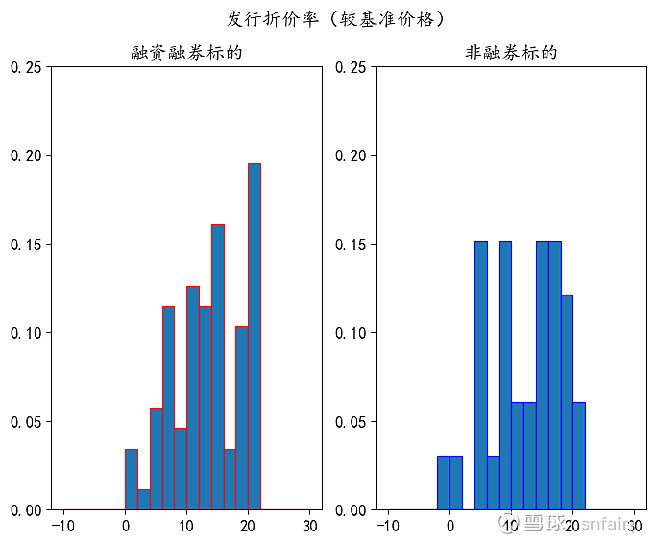

参与定增的优势在于拿到便宜筹码,主要和折价率有关,而融券的存在透支了这部分优势。融券标的较询价日收盘价的折价率更低,非融券标的的折价水平更高。一是因为在使用融券套利策略的情况下,为保证能顺利参与定增,参与机构愿意报送更高价格,只要存在折价并能覆盖借券成本,该策略便能实现套利。二是在在后面分析中所展示的,锁价日至询价日融券标的股价普遍下跌,在底价锁定的情况下发行日价格和底价之间的空间被压缩导致其较发行日的折价率偏低。融券标的折价率均值为13.72%,中位数为13.75%,非融券标的均值13.79,中位数为15.37%。

融券和非融券标的较基准价格(一般为锁价日前二十天平均价格)的折价率平均值相似,但融券标的更容易出现较为极端的折价率,约20%样本折价为20%(底价发行)。这和询价日当日的折价率呈相反情况,这体现了自锁价日起融券标的的股价已经被打压,一方面是融券做空套利所致,另一方面也是反映了市场对股价短期下跌的一致性预期。

融券标的锁价日至询价日的波动幅度更大,更容易出现极端涨幅或跌幅,以下跌为主,平均涨跌幅-1.18%,中位数为-0.55%。而非融券标的波动较小,平均涨跌幅0.54%,中位数1.54%。

总体来看,由于融券策略的存在,融券标的较询价日的折价率偏低,较基准价的折价率偏高,这反映了自锁价日起相关定增标的的空方力量较强,导致短期内股价被打压,同时市场也对定增事件存在一致预期导致买方力量较弱。因此,在参与融券标的定增时可适当压低报价,甚至以底价参与。同时可以在锁价日进行卖空,有一定盈利空间。对于非融券标的,可以适当提高报价,也可以结合锁价日情况和询价当日股价进行同向调整。

三、解禁日

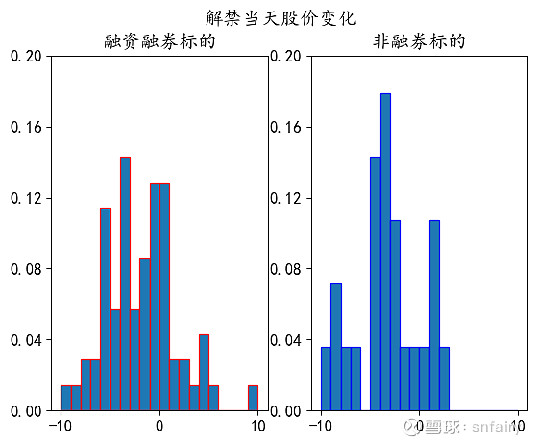

定增限售解禁是明牌利空,不要踩雷。解禁当天股价以下跌为主,但是非融券标的大幅下跌的概率更高。数据上来看,融资融券标的平均下跌-2.3%,跌幅中位数为-2.15%,而非融券标的下跌均值为-4.62%,中位数为-3.80%。限售股解禁会释放大量获利盘,而由于融资套利策略的存在,融券标的部分卖盘已在询价时释放,所以卖方力量相对较弱。

解禁后十个交易日的累计涨跌情况如图所示,解禁后十个交易日的累计涨跌幅中下跌略微比例偏高,排除首日涨跌的影响后可以发现融券标的的涨跌分布较为均匀,符合正态分布,证明后续抛压较小。非融券标的的涨跌幅在-5至-2.5区间出现峰值,涨幅在0.5-0.75出现峰值,波动较大,但整体看来在首个解禁日以收盘价短线参与非融券定增标的期望收益为正,但风险也较高。因此,如果看好的话可以在解禁当日或次日捡些便宜筹码,但是抛压还是在的,上升空间仍然被压制。

四、参与获利情况

说实话关于参与定增能否获利这个有点玄学,并不是基本面好的公司就容易获利,我做过的项目里基本面最扎实(个人判断的)的易普力和振华科技这种至今仍在成本下晃荡,几年以来获利最丰厚的是华建集团(妖股基因,总能莫名奇妙地蹭上概念走一大波行情),深桑达(我一直觉得这个票基本面支撑不了20以上的股价,所以30左右赶快跑了),光迅科技(行情赏饭吃的典型案例,刚进去就赶上AI浪潮)。今年走妖的安彩高科和北方铜业也在我的持仓之中,不过前者虽然短期涨得快但是前期跌太狠,根本没多少利润,北方铜业套了得有三年一波走妖,其实年化算下来也没有多少。说实话参与定增还是行业大于基本面,不过这几年看下来,10块以下的小市值公司总能莫名其妙地走妖一波,比其他的容易解套。

回到数据分析,以下数据以2024年1月28日收盘价为基准。整体看来,融资融券标的的长期持有收益偏低,融券套利策略一定程度会压制参与定增并长期持有的获利空间。整体来看当下市场参与定增并长期持有亏损的概率更高,故建议解禁后适当减持。对于近两年进行过定增融资的标的建议在发行价之下参与。

融资融券标的6个月的持有收益分布集中在0轴左侧(以发行价为准),在近两年整体行情不景气的背景下,融资融券标的以亏损为主,盈亏分布集中在0轴左侧,平均下跌9.97%,下跌中位数9.14%,策略上可以选择长期融券做空。非融券标的平均上涨1.28%,涨跌幅中位数为1.46%,具有明显优势。策略上,可以参与非融券标的定增,同时在锁价日做空可融券定增标的进行对冲,在首个解禁日平掉空头头寸,在解禁后10个交易日平掉多头头寸,具有一定获利空间。

4月11日更新

这三年我最看不上的是军工行业的定增,完完全全是先做数据,高位发定增然后业绩变脸一把闷杀,这个我也是去年才逐渐意识到,也为自己的认知买过单。我从去年10月开始强烈看空中航沈飞和$振华科技(SZ000733)$ ,历史发言也有。我当时也建议转融通套利走人,长拿亏多赢少。特别是航天长峰的定增,我当时就一个感觉,这家公司都没个像样的主业,什么东西都做,业绩寥寥草草,这也要募钱?果不其然发了定增业绩就变脸,套住一大批。今年项目不多,最近接触的$中再资环(SH600217)$ 感觉也是要走这个闷杀套路(低业绩,炒预期),我看这个定增本来想21年发,当时正值废电补贴退潮,公司业绩绝对要下滑,这种发定增就是纯粹坑投资者,建议远离。

4月27日更新

沈飞为什么业绩好看,因为今年要发定增。振华为什么业绩难看,因为已经发完了定增。我不知道今年抄底振华是不是好的选择,但我知道今年买沈飞结局也是一样的。