正所谓物以类聚,人以群分。基金的正确分类,对于基金的研究和基金的同类比较具有重要的意义。之前文章《科学的基金分类》已经讨论过科学的基金分类,但在实际的使用过程中发现了一些问题,所以今天,再写一篇文章,对于之前的方法进行修正。

旧方案

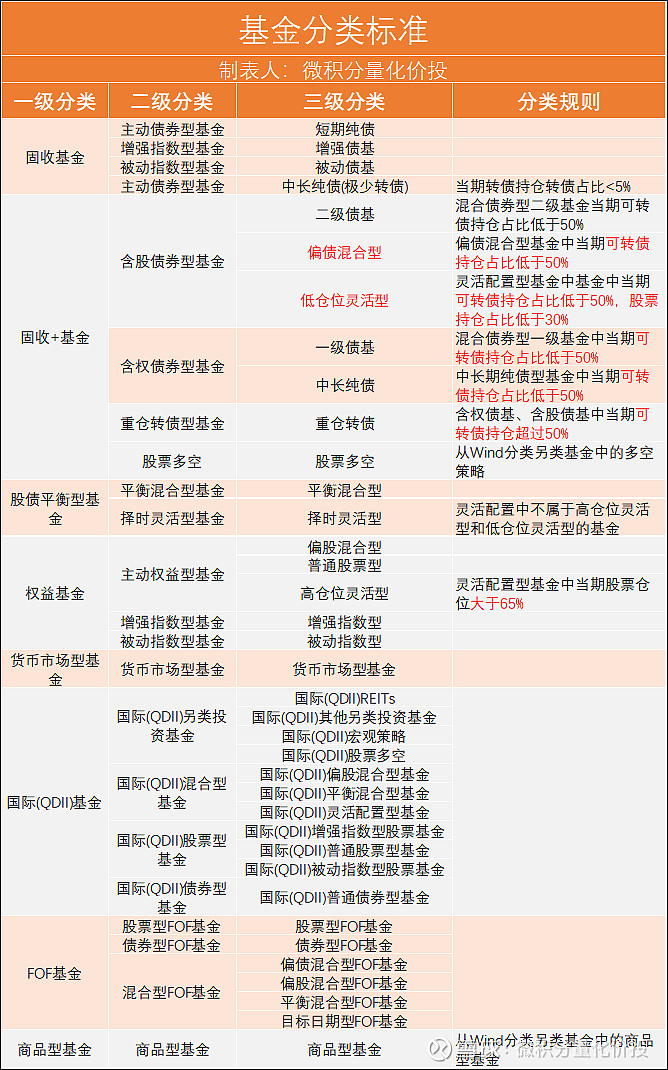

之前文章《科学的基金分类》基于Wind的基金分类,构建自己的基金分类标准如下:

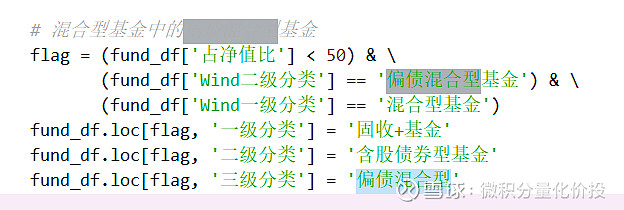

但在实践的过程中,发现之前的分类一定的问题,并不是特别准确。比如对于招商产业债

从大类持仓来看,可转债的持仓占比很小,更多的应该是固收基金而不是固收+基金。

可转债占比很少,应该归纳为纯债基金更加合适。

另外对于易方达安心回馈,是一个40%股票+60%债券组合,但是在之前的分类,因为是偏债混合型而且可转债权重低于50,直接归纳到偏债混合型基金,这个其实也不是很合理,应该是一个平衡型基金比较准备。

基于大类资产配置的重新分类

以上的分类方法过于复杂,假设条件太多。本质上来说,一个基金的风险收益表现不同的根本在于大类资产配置不同,具体一点,就是股债的配置比例不同。一个固收+基金(20%的股票+80%的债券),与一个平衡型基金(50%股票+50%债券)和一个股票型基金(80%以上的股票),所表现的风险收益特征完全不一样。所以本文基于大类资产配置情况,考虑对于基金进行重新分类。

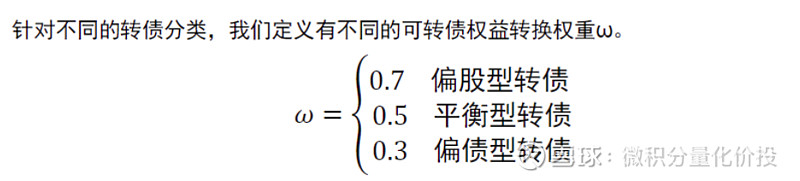

在这个过程中,遇到一个最大的问题是可转债如何处理。可转债是一个相对复杂的资产,它有时候表现为债性,可转债相当于一个债券,有时候又表现为股性,相当于一个股票。这里,参考中信证券研报中的做法,将可转债进行分类:

通过转债平价与债底的相对强弱,即平底溢价率来衡量可转债的股性债性,平底溢价率=转债平价/转债债底-1。

如平底溢价率高于20%,说明转债股性较强,此时划分为偏股型转债;

如平底溢价率低于-20%,说明转债债性较强,此时划分为偏债型转债;

如平底溢价率在-20%与20%之间,则划分为平衡型转债。

将可转债的权重按照一定的比例拆分成权益成分和债券成分,再结合之前股票持仓和债券持仓,计算合并汇总的权益权重和合并债券权重。

在合并权益和合并债券权益的基础上,将基金划分成股票型基金,权益性基金,固收+基金等类型。在这个基础上,再根据可转债的持仓比例,区分是否为高仓位可转债,还是低仓位可转债。

具体的分类标准如下:(以下的比例,都是占基金净值比)

基于合并资产权重的划分,分类标准就非常清晰,贴合实际投资,实际投资指导意义更强。

案例

下面来看几个基金分类的案例,来观察这个分类是否准确。

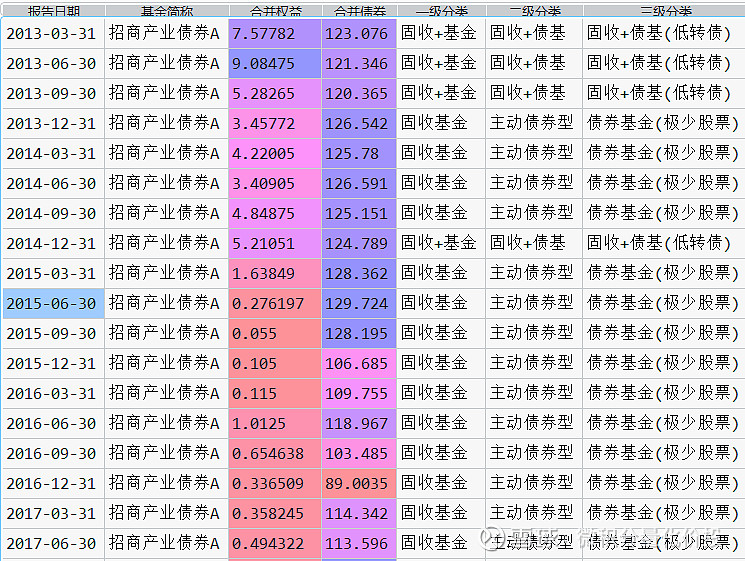

招商产业债

下面是招商产业债历史上合并权益和债券持仓情况:

如果合并权益很低,归纳为固收基金,并不是全部都是固收+基金。这个分类相对更加准确。

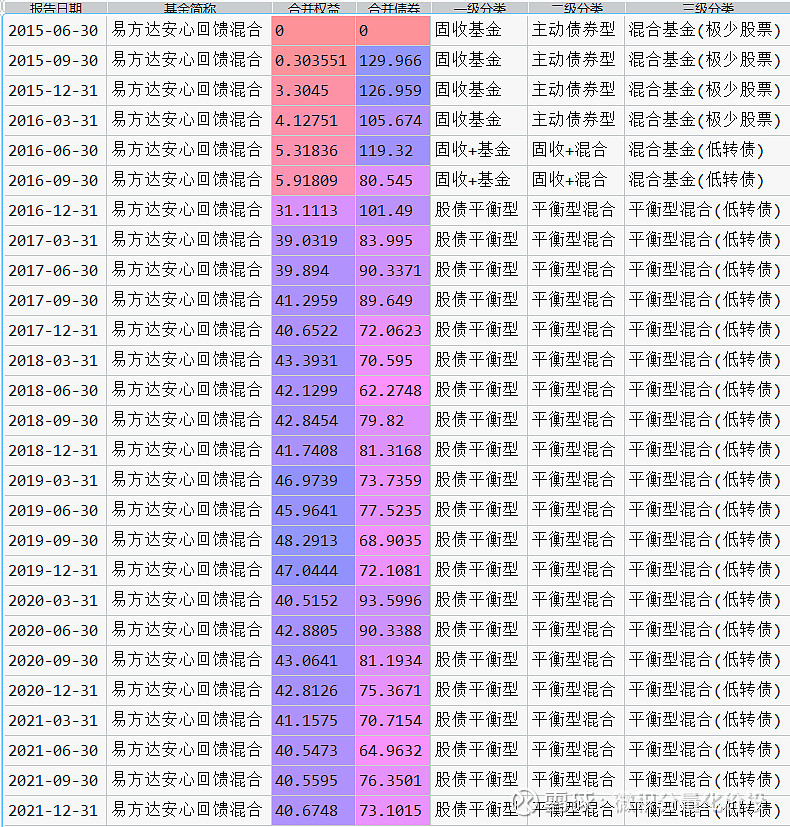

易方达安心回馈

易方达安心回馈,在新的分类标准中,在2016-12-31之后,就是股债平衡型基金,而且是低转债类型基金。如果按照之前的方案属于固收+基金,显然新的方案的分类更加准确。

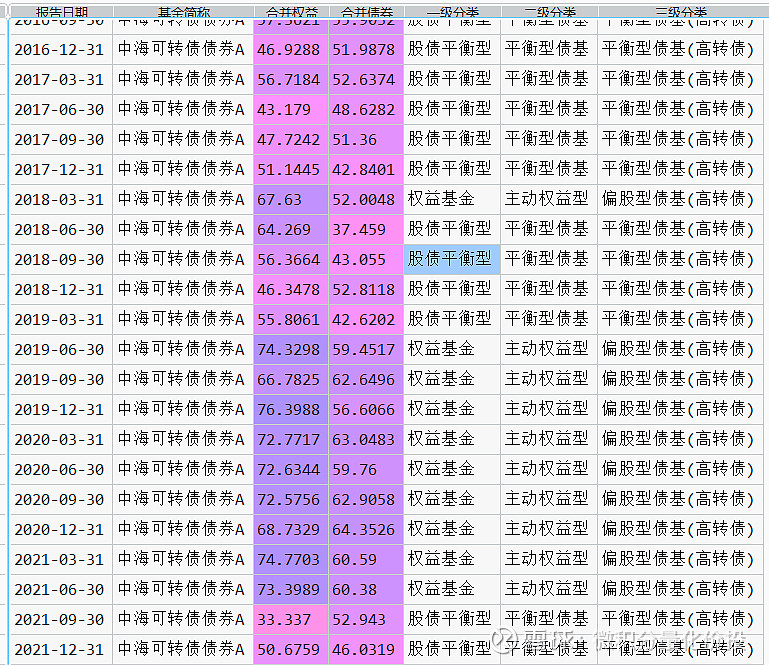

中海可转债

这是一个非常有意思的分类,在很多人的常识中,混合一级债基应该是一个债基,理论上不应该归纳为权益基金,但是有一些特殊的情况,比如我一个混合债基,我80%配置的债券都是可转债,而且都是偏股型可转债,20%配置股票呢?这种按照理论上,属于混合一级债基,甚至是固收+基金的类型,但是从大类资产的角度来看,这个基金是一个权益基金。比如对于中海可转债,有时候就明显表现出权益属性而不是债券属性。

另外对于偏股型债基(低转债),这个三级分类,只是理论上分类,实际不存在,不可能一个混合债基转债持有比例低,同时还能够表现较强的权益属性的。

小结

通过将可转债分类,然后按照不同的分类给定不同的权重,拆分权益和债券,再结合原有的权益和债券持仓,计算合并的权益和债券持仓,这样就解决了可转债分类的问题。

在这个基础上,根据合并权益和债券配置占比情况,对于基金进行分类。这样的分类标准更加准确,科学和合理。从部分案例来看,确实优于之前的方案。

但这个分类过程也存在一些问题:

可转债的分类和权重拆分因子存在一定的主观性,所以最终合并的权益持仓也只是一个参考值。

每一期的分类只考虑当期的数据,而分类的阈值是标准的,有可能基金分类的持仓变化频率比较快,比如一会儿是股债平衡基金,后面合并权益刚好超过了65,切换为权益基金,后续合并权益降低了,又变成了股债平衡基金。

另外,在权益基金中,没有去进一步拆分是A股基金,还是港股基金,因为这部分持仓只有中报和年报数据才有,而之前的分类采用季报数据就可以计算。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

参考资料

中信证券-基金组合专题系列之十二-行稳致远:公募”固收+“基金界定与筛选,厉海强,姜鹏,赵文荣,朱必远,20201104

华安证券-基金研究系列之八:基金投资如何选准对标的“锚”,华安分类标签框架介绍-严佳炜,朱定豪,钱静闲:20210911