初识北交所

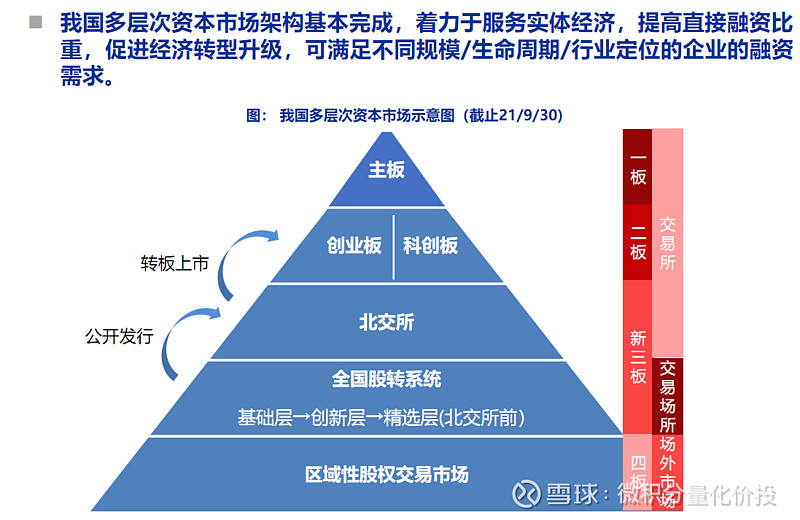

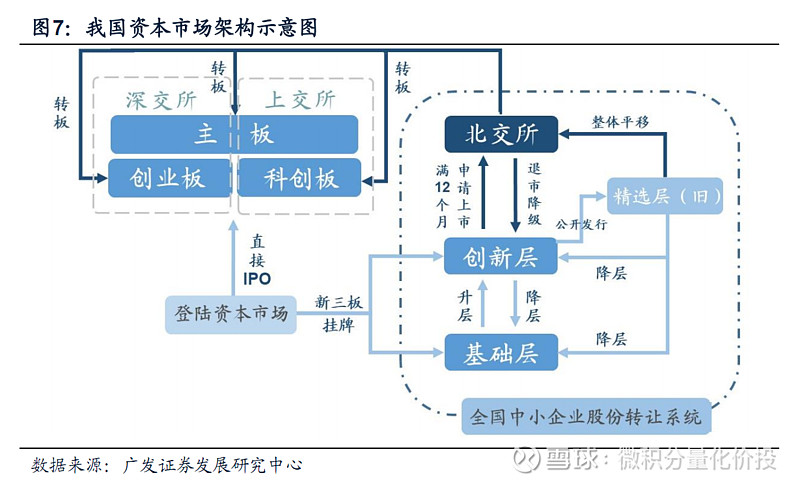

首先,我们要看到北交所并不是创业板,科创板和主板的竞争关系,而是一个有效的补充。北交

所根植于新三板,由新三板的精选层平移过来。其政策上的定位是:主要服务于创新型中小企业,重点支持先进制造业和现代服务业,与沪深交易所错位发展。

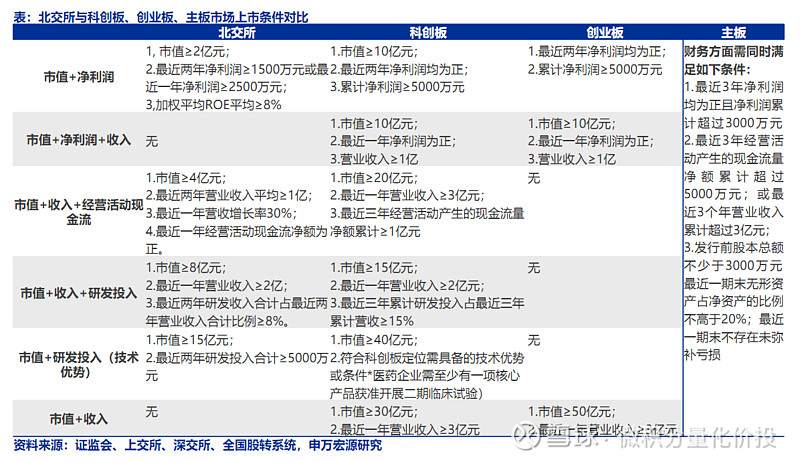

以前企业如果要登陆国内资本市场只有两条路,一个是直接去主板,创业板和科创板IPO,另外一个就是去新三板。如果去前者,往往上市的要求比较高,但是如果去新三板,往往流动性差,机构参与度不高,估值低,融资效率不高,企业挂牌的积极性并不高。我们可以看一下,不同市场上市的财务标准对比:

很明显,北交所上市的财务标准相对较低,企业比较容易挂牌上市,募集到资金。北交所的推出和政策,尤其具备转板机制的设置都能够有效解决新三板之前的问题。对于中小型企业,首先在基础层和创新层挂牌融资,随着企业的发展再慢慢到北交所,最终实现转板到主板,创业板和科创板。

这样一个多层次的直接融资体系建立起来之后,不同阶段的企业,尤其是中小企业的融资问题能够得到解决。

其实之前就有很多新三板挂牌企业最终去深交所,沪交所或者港交所上市的,只不过当时没有转板,是先从新三板摘牌,然后再去其他交易所上市。据统计,新三板培育了一大批沪深港上市公司,贡献了创业板在审

项目近35.3%,在新三板挂牌过的上市公司有思摩尔国际(H)、泡泡玛特(H) 、君实生物(科)、西部超导(科)等。

北交所能否成为中国的纳斯达克?

每次一说中国的纳斯达克,估计很多人都会有一点嘲笑。毕竟这个口号喊了很多年了,从创业板到科创板,好像都没有成为中国的纳斯达克。那这次北交所就能够成功?

有人总结说美国的纳斯达克的成功是车库文化和风投机制的成功。车库文化的背后其实是人才,风投机制给创新提供了资源保障。最近与几个做股权投资(包括医药,新能源和芯片细分赛道)的朋友交流下来,总结下来他们会有几个感受:

这次疫情之后有很多海外的专家工程师都纷纷愿意回国创业,很多都是海外相关机构的高级科学家和工程师,技术和经验的积累绝对是业内一流的。驱动这个现象的原因有很多,疫情是一方面,另外国内有很多回国创业成功的案例,政府相关政策的支持,国内相关配套行业的发展,自己内心一颗红色的爱国心等等。另外也不能够忽视国内之前长时间的技术的积累的突破。这一些都能够解决”车库文化"这个要素、另外,在风投机制这个方面,因为之前科创板的推出,早期股权机构的一些项目成功退出,创投这种盈利模式也得到了投资者认可,同时他们本身的经验也得到了积累,北交所的成立可以让他们更早地退出,同时他们也愿意去投资一些更早期的项目,风投机制(或者说创投)这个要素也基本配齐了。再加上国内广阔的市场,北交所复制纳斯达克的奇迹也不是没有可能的。

投资策略

关于掘金北交所,个人认为主要有以下几个策略:

事件驱动型策略

事件驱动型策略主要是根据预期的一些事件进行投资,比如创业板精选层的股票有可能会转板到创业板,主板或者科创板。同时新三板的基础层和创新层也可能上升到精选层,这些事件最终的落地往往会使得标的的流动性大幅度改善,同时估值也有一定的提升。除此之外,目前普遍认可的一个事件驱动型策略是,随着公募基金或者机构基金进入北交所之后,精选层优质企业的估值将会修复,向沪深交易所的同类型股票看齐。

估值修复

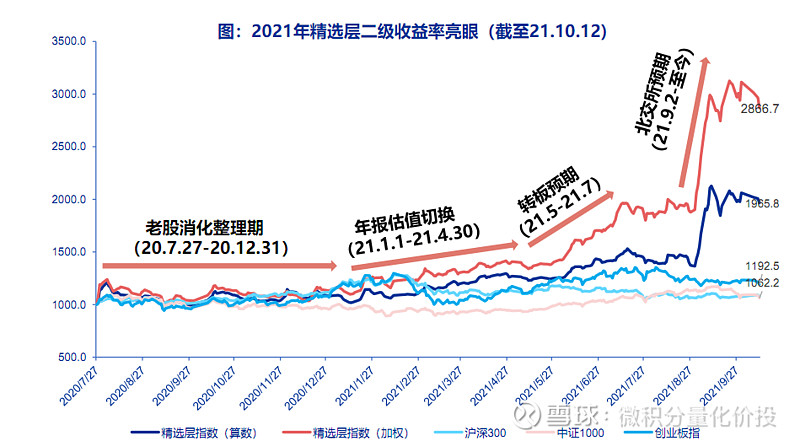

之前的新三板存在的一个最大的问题就是流动性不够。之前个人的投资门槛比较高,现在投资门槛下降到50万,与科创板齐平。之前公募基金因为流动性和合规的限制,参与的积极性也不高。参与的人数,机构和资金比较少,所以企业的估值得到不合理的反应。以前新三板的股票被定义为“非上市公众公司股票”,公募基金除非在基金条款中特别说明,无法买入,尤其很多之前的老基金。但现在按照相关的监管政策,转变为“上市公司股票”之后,意味着现在的公募机构不需要变更产品合同就可以直接投资北交所的股票。而且未来保险资金和社保长期资金都有可能进来。随着市场的发展,北向资金QFII等外资也会进来这个市场,水大鱼大,优质的公司会积极申报北交所,公司质量的提升,价值的创造又会吸引更多的资金,从而形成正向循环。

机构投资者在京沪深交易所无差别化后,将极大缩小优质公司在新三板

的估值差。这种场景,让我想到了沪港通开通前港股的内房股。因为外资对于国内房地产并不是很了解,所以对其股票也不感兴趣,很多港股上市的内房股,比如恒大,估值很低,有一些甚至PE在个位数。沪港通开通之后,南下资金持续买入,企业估值修复,叠加利润高涨,戴维斯双击,成就了一波内房股暴涨的造富行情。

但是这一次需要注意,会有一点不一样。不同于沪港通,之前国内的资金都无法买入港股。目前国内投资者是可以参与精选层的,从行情来看,这一波预期已经有被炒作的迹象。所以需要关注估值是否已经修复,甚至已经过度反应了。

成长股投资

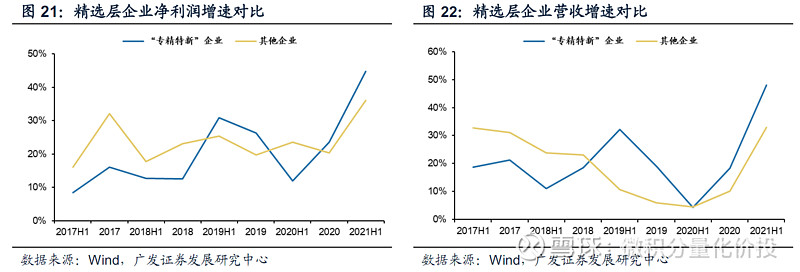

因为北交所的定位是”专精特新”,服务创新型中小企业主阵

地,重点支持先进制造业和现代服务

业等领域,从企业的生命周期和行业定位来看,很多企业符合成长股的投资逻辑。从精选层已经上市的企业的净利润和营业收入增速来看,其营业收入整体增速高达30%,净利润增速也在20%以上,符合成长股的投资逻辑,即时估值偏高,在高增速下,也能够消化估值。

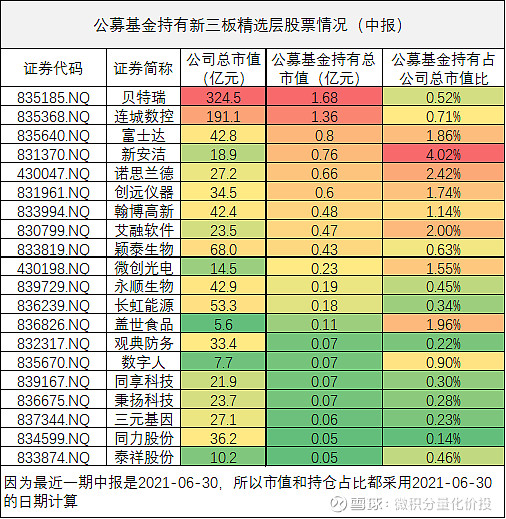

具体到个股,个人并没有深入研究,无法给出太多建议,但是个人觉得可以考虑抄一下机构的作业。下面是统计的已经持有新三板精选层股票的情况。从公募机构的持仓偏好来看,公募基金目前偏好贝特瑞,连城数控和富士达。对于公募基金持仓占比比较高的股票,大家都可以多关注。

基金投资机会

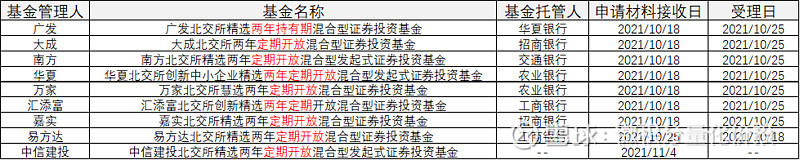

对于小散,可能达不到50万资金规模的开户门槛,这种情况下,可能需要借道公募基金去参与北交所的投资。另外,北极所定位的中小型成长企业,这种类型企业的特点就是早期,成长性强,但是不确定性也大,适当做好一定的分散很有必要。选择公募基金可以很好地解决这两个问题。目前已经申报的新三板基金有以下几只:

不过从基金属性来看,很多都属于定期开放的基金,基金的流动性比较差,投资者需要认真考虑一下所投资金的流动性,做好资金安排。

后续随着北交所的完善和成熟,未来相关宽基指数基金也是可以期待的,到时候也可以关注。

风险提示

对于事件驱动型策略,建议阶段性参与,谨慎参与。虽然策略的逻辑讲得通,但是可能很多人都已经形成了共识,价格早就已经反映了这个预期,不要准备去割韭菜结果反而被割了韭菜。

站在中长期的角度,把握北交所成长股投资策略,去赚企业成长的钱,似乎是一个更加合适的策略 。但是需要注意到中小型成长企业本来就处于企业的早期阶段,风险比较大,不确定性较强。对于某些创新药企业,很有可能最终的新药临床试验要求都达不到,有的一些高端制造业,好不容易把东西做出来了,发现整个行业的技术路径变了,这个技术路径被行业抛弃了等等,这些都是中小成长型企业容易遇到的问题。对于这种类型的风险,需要做好适当地分散。因此对于普通投资者,可以更多地考虑借道公募基金方式的参与,这样可以较低的资金量做到分散。

小结

个人认为,北交所未来是有可能成为中国的纳斯达克。北交所有巨大的投资机会可以去挖掘。对于事件驱动型策略,需要特别谨慎,很有可能价格已经提早反应,甚至是过度反应了事件的预期。对于普通投资者,更合适的,也是长期有效地的方式是通过公募基金去参与北交所的投资。

从我个人的角度,我认为现在准备发行的公募基金流动性不太好,而且北交所新上市的股票数量并不多,相关交易制度还不够完善,我目前偏向于持观望状态。

参考资料

1.申万宏源-北交所制度全面梳理及跨市场对比:高效包容,灵活普惠-211108

2.申万宏源-北交所投资策略系列报告之一:拥抱新生态,掘金北交所-211015

3.广发证券-北交所投资策略展望,十问北交所:蓝图设计与投资要义-211021

4.信达证券-金工专题报告:“北交所”设立背景下的基金投资机会-210907

#如何抓住北交所的重大机遇# #星计划达人# #雪球星计划公募达人#

@蛋卷指数基金研究院 @二鸟说 @Alex价值发现者 @基民的名义 @基尔摩斯 @韭菜投资学 @投资眼老A @今日话题 @懒人养基@老豆说 @韭圈儿 @书剑笑傲 @大马哈投资 @青春的泥沼 @基金复基金 @linjia510 @雪球创作者中心 @连城Z