网页链接,本来只想留个言稍微发表一下言论的,结果写多了,变成出单章了,本文不是与@丁丁_Dean 做啥意气之争,只是针对莱美的埃索做个其他角度的讨论!总的来说无关乎个人,更多是谈企业本身!

本文暂时就不对质子泵抑制剂以及埃索美拉唑进行介绍了,文章很多,无论是@丁丁_Dean 的《莱美药业价值分析》还是@投资小兵孟灿 的《药物市场研究报告集锦》 网页链接 都有介绍。本文只是谈一下莱美埃索未来的潜力情况!

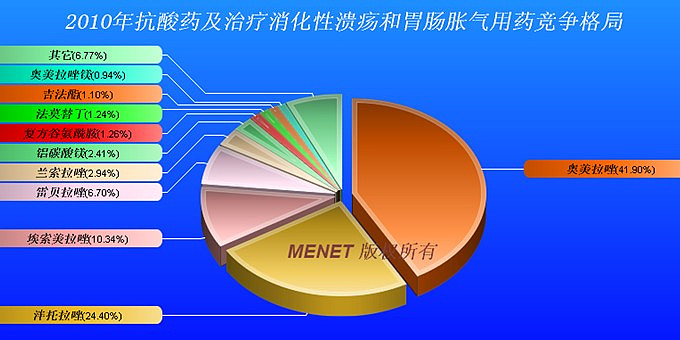

1、先说一下胃药的格局,基本被奥美拉唑、泮托拉唑、兰索拉唑、埃索美拉唑、雷贝拉唑五大质子泵抑制剂垄断了,市场份额超过80%;手里比较老的数据是07-11年之间的情况,埃索和兰索上量非常快,基本都是在吃奥美的市场份额;

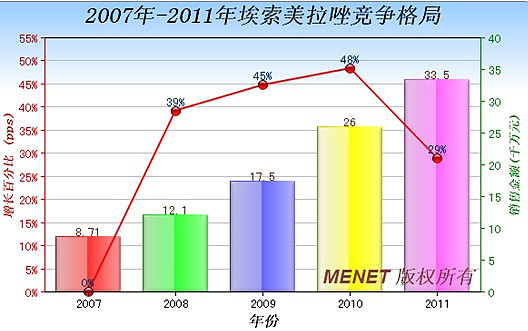

2、估算一下未来埃索美拉唑的规模:2011年244亿,每年15%增速,埃索11年占比11%,每年增加1.5个百分点,大致测算出的规模是2017年大约100亿,但是如果大点范围算规模的话,17年大致在80-120亿范围内!

3、莱美PK阿斯利康

我们先不说莱美未来就拿到多大份额的埃索市场,我们看氯吡格雷和阿托伐他汀两个重磅口服药的寡头竞争格局下的市场份额变化,虽然处于抗血栓、降血脂、消化类等不同市场,但是外企PK国产的双寡头格局还是类似的。结论是双寡头PK,国产药成熟期大约可以占有18-30%左右的市场份额,看上面的表格需要注意(1)泰嘉数据是按照销量计算的比例,如果按照销售额口径计算市场份额大约30%左右,而阿乐的数据估计就是销售额份额;(2)泰嘉是2000年的批文,阿乐是1999年的批文,也就是说上面泰嘉的数据是上市4年以后的市场份额;阿乐是10年后的市场份额;基本属于市场份额是成熟期的表现;(3)数据都是3-5年前的情况,伴随着国内企业的发展,招商、推广能力的加强,新药获批后的市场导入期也可能缩短!

4、影响莱美的埃索放量的其他重要因素

(1)阿斯利康是针剂和口服片剂、而莱美是口服胶囊剂型;所以,在莱美如果搞进口替代估计只能替代一部分口服药市场,但是可能的是两者口服剂型不一样,各做各的推广并不是直接的正面竞争;而从整个拉唑类来看,针剂占比大约在45%,所以,按照之前的推算,2017年100亿埃索规模中可能只有55亿左右是口服剂型,而莱美就是达到成熟期、占比15-30%的话大约为8-16亿的规模上下,但问题是3年内莱美是否能够快速抢得市场份额,如果三年过去了还在市场导入期,那就啥也别谈!假设抢得10%口服市场份额,规模大约在5亿左右;大家发现我为啥一直吧数据推算到17年,也在估算17年的莱美埃索的情形,一方面有个三四年的时间,产品也开始放量了;另一方面是镁盐晶型专利就到18年到期。最后则是莱美的新药监测期,也是3年的监测期,大致也是到17年到期吧!

(2)埃索美拉唑钠针:由于18年到期的是镁盐的三水合物晶型专利,而化合物专利14年到期,也就是说国内大部分企业采取的策略是先申报“注射用埃索美拉唑钠”,等14年化合物到期就可以上市,这样先把18年到期的镁盐专利避开再说。现在一大把企业申报埃索美拉唑钠针剂,如果SFDA能在14化合物刚到期就开始放行钠盐针剂的话,那么埃索美拉唑领域玩的也许就不是双寡头格局了,针剂的生猛大家可以在兰索拉唑领域中见识到了,莱美不光要从阿斯利康嘴里抢食,还有顾及其他针剂企业的竞争!

(3)莱美的销售力:莱美不是奥赛康、不是扬子江,就连华东、罗欣、济川都不是,没有任何拉唑的销售经验。所以,估计采用大规模招商而不是自建销售队伍的方式,这样的话就看莱美找的代理商够不够牛了,如果是针剂的话,三年6亿不是梦,如果是口服剂型的话,未来看数据说话吧!

.5、谈谈莱美埃索的招标:也许是@丁丁_Dean 最近看基药招标中胰岛素领域的通化东宝 PK 联邦以及氯吡格雷的信立泰PK新帅克的节目看多了。就个人理解,埃索美拉唑市场,由于埃索美拉唑之前是在医保范围内的,所以莱美的埃索出来之后应该是直接进医保的吧!阿斯利康的耐信是针剂和片剂、莱美的是胶囊剂,各做各的招标,至少从招标领域不存在竞争,特别是14年是招标大年,莱美的埃索可能会赶上大部分省份的医保招标工作,不存在中标省份15%-50%-80%的放量过程,更多是竞争是在临床推广中说服医生开莱美的处方。

最后的说明:

1、模型以及引用的数据,由于渠道不同,可能和实际情况出入非常大,譬如埃索美拉唑的数据,按照南方所的样品数据在11年才3.35亿规模,即使放大到全国也不一定达到244*11%=26.84亿这样的规模;

2、很多判断都是个人拍脑袋!所以,莱美埃索最后的表现很可能远大于或者远小于本文估算的规模,其次对于首仿药的定价策略和毛利率情况不好判断,无从分析莱美埃索最后的净利率情况,个人觉得像信立泰那样超过35%的净利率比较难!