资产:时间量化第一回合操作两年期满

1、总体情形

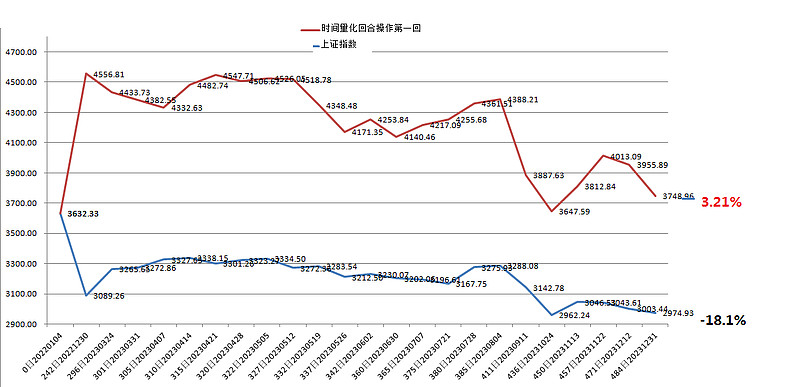

表1

2、绩效评价

作为时间量化推出的第一个回合操作,未能在2年时间内完成40%的既定目标。

但根据真实情形,对这种未能完成既定目标的结果,未有手段予以追索。

主要原因是由于这是第一个回合操作,诸多方面未能约束,与相关实盘资金实际合作过程一波三折,最终在2022年末一拍两散。

彼时出现的主要问题是我的指令没有被执行。这样造成了第一回合持股怡亚通在2022年5月出现的短期冲高走势未能实现任何卖出的实际操作。

此后,作为补救措施,推出的两个回合操作,均在短期内快速达到总体40%收益。

于是,时间量化第一回合操作转入一种完全持股不动的操作,至今。

从数据结果来看,经过两年的拼搏,时间量化第一回合操作,保持了最终的正收益,相对于这两年时间上证指数-18.1%的收益,相对收益超过20%。因此,不关停第一回合的操作,继续在未来两年内完成2个40Par。

3、经验总结

第一个最为重要的经验是博取差价。这个操作在当今中国股市,必不可少。通过第一回合的实践,后续在第二回合到第四回合中积极使用了博取差价的策略,于是第二回合和第四回合均在较短时间完成总体资产40%收益目标。而第一回合在2022年5月遭遇的个股怡亚通涨幅超过95%的情形,完全适合进行差价操作。

第二个经验是大波段做空操作。这个过程发生在第一回合设立的初期,即2022年第一季度,彼时采取全部做空的趋势性策略,一举夺得数百点的做空收益,以致到今天依旧享受这一段做空带来的比较正收益,幅度依旧高达20%,很美了。

但是,就大波段做空操作,出现明显和巨大的分歧,也是导致2022年和资金合伙人分手的主因,就是对跌破3000点的认识。我的大波段做空趋势性策略,压根不管什么3000点,但是资金合伙人认为他的经验告诉他,直觉吧,2022年一定要跌破3000点,所以不约而同,我们从第一季度一起开始做空,而我呢,因为理论和实践都对这种绝对点位不予以认识,所以第一波的做空在触及3050点下方后,就开始满仓回补,很漂亮。但随后的跌破3000点,因为符合我的陷阱理论,所以压根不动,持股待涨。此时分歧开始严重,资金合伙人认为既然预测到了会跌破3000点,就应该有所行动。我不认可。因为我没有自己的理论支撑这种认识。所以争吵过后的分手,也是必然的。

第三,长期持股的磨练

进入2023年下半年,突然,巨大机会降临,就是上证指数形成了季图三连阴的模样,这个太难得了。因为对于大多数投资者来说,并不懂得这意味着什么,也不会去钻研这有什么意义。所以,成了咱们独享的经验财富。

于是,几乎所有个股都转入阴极训练中。

包括怡亚通都可以在季图级别看到多连阴的明显痕迹。

一旦阳生如期在2024年到来,那么想都不要想,就现在的持股,要很久很久才会有第二个大机会去实实在在实践阴极现象。

所以就趋势操作的长期经验积累而言,2023年第三季度开始的确是妙不可言的阴极训练周期。

4、不赔钱是最好的开始

事实上,第一回合在2023年下半年是近20%的跌幅。但好在2022年年底是25%的收益,所以合并算下来,还有3%的正收益。

这个结果,难得。

因此,能够将现在总结的三条宝贵经验在实践中坚决贯彻,那么完成40Par真的易如反掌。

而第一回合在后续延期操作过程中,势必有所动作。

总之,残酷的真实市场走势,告诉我,设定一个40Par目标,真的不是说说而已,需要付出巨大努力的。

所以我还是有足够的竞争力。