企业的估值有很多种,有PE、PB、PEG、EBITDA PE和现金流折现估值。但那个估值最好,因各个行业不同,所以估值方法也不同,最高的就是现金流折现法估值,在在企业生命周期所产生现

金流折现到现在值多少钱,但这个方法难就难在这个企业生命周期有多长,能产生多少现金流,这又是一个难题。所以现金流折现法就是一种思维方式,不是拿计算机计算的。

思维方式:

一、看一家企业看其确定性,1、这个企业是否能赚钱,2、这个企业是否能够连续赚钱,3、未来能赚多少钱。

二、企业文化,愿景、使命、价值观,看其人(管理层)诚信,务实及创新。这些是在报表里看不出来的,所以了解一家企业只看报表是不能了解全面。

企业资产的价格唯一的定价模式,应该是有它的生命周期所能产生的现金流来定价,那么这个周期应该有多长,那就看这个企业未来的确定性,确定性又有企业的护城河,也是他的核心竞争力所决定。

(一)、确定性越高生命周期越长,因为没有具体时间,所以企业的估值都是大概,一个区间价值,不是具体数据,所以一个企业有人估值100,有人估值50也行。那么有没有一个方法来确定这个大概范围企业估值,答案是有的,就是和无风险收益率对比。无风险收益率一般按十年期国债收益率对比,如无风险收益率为4%,那么这个债权的定价应该是25倍。这样就可以和对比企业的收益率,看看是否高估和低估。一般任何企业都有一定的风险,所以企业估值都给一定的安全边际,如给与5折安全边际,那么企业收益率就按8%的收益率估值,那就是12倍市盈率,那么这个12倍PE就是这个企业的底值。如一些现金流好又稳定经营的企业,到这个估值已经有很高的安全边际的价格了。这也是一般不怎么增长企业的一个估值。

(二)、还有就是企业是有是有增长的,所以企业估值还有考虑增长部分的估值,这个增长不能看一两年,要看未来几年多平均增长,如果未来几年增长10%,那么在无增长企业估值的基础上加上这个增长率,12PE+10增长率,那么这个企业合理估值应该在22倍市盈率。如果是高杠杆的企业,再这个基础上应该再给一定的安全边际。

(三)、说了那么多还没到正题,说说正题,枫叶教育,先看看行业及商业模式,教育行业是比较稳定的行业,看看境外,教育行业一般都给估值很高,因为他的现金流好经营稳定,PE都是25-30PE起步,(如一级市场去年枫叶收购新加坡的CIS国际学校,PE在32倍)那为什么国内教育行业估值那么低,主要还是政策影响较大,政策的不确定性。(现在好了,政策落地了)教育公司是先收学费,无应收账款,只有教学质量上去,学生不用愁。枫叶教育走的是国际教育,不走国内的高考独木桥。在国内未来经济越来越好,中产会越来越多,枫叶的学费在同行业有很大的竞争优势。教育行业的还有抗通胀性,枫叶每年学费增长保持在7-8%左右,现在枫叶的学费在同行业很有竞争优势,还有很大的上升空间。

(四)、枫叶有很好的企业文化,任总在教学之初就建好自己的公司的文化,“中西教育结合,实施素质教育”的办学理念,诚信创新是基石,已开始就建设各个部门及流程的标准化,为以后的扩张建好了良好的基础。

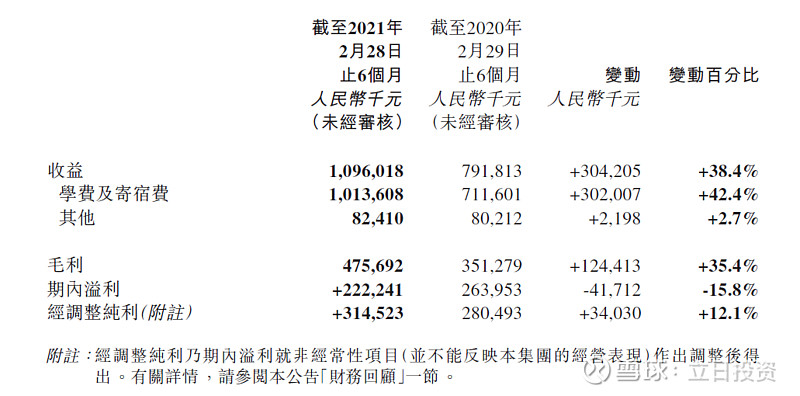

(五)、枫叶教育的财务,今年营收在22亿左右,增长40%,增长核心利润在6.5到7亿人民币,利润增长27%左右,港币就是8亿左右,为什么知道有6.5亿多净利润,给你算一下帐,上半年营收11亿,核心利润是3.14亿.

上半年营收及利润

(六)、上半年核心利润是3.14亿,下半年在加3.14利润,全年就是6.28亿,春招增加1850名学生,贡献2500万利润,上半年原来的过桥短期贷款8亿,下半年转为可转债,原来利率在3.5%,可转债利率是2.2%,这有可以增加1000万利润,6.28+0.25+0.1=6.6亿净利润。

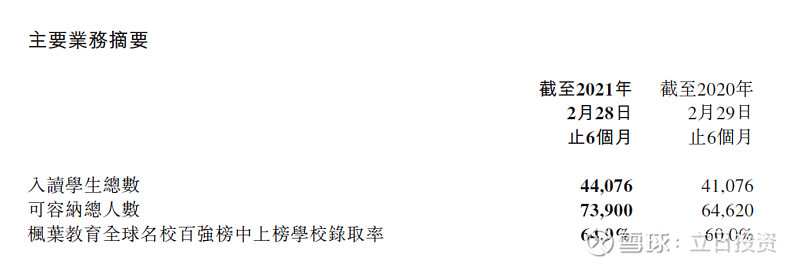

2021年春招增加人数

上半年学生人数

(七)、枫叶教育的增长,未来几年按保守学生人数7-8%增长,加上学费7-8%增长,保守估计达到15%复合增长。那么给与枫叶PE合理估值区间应在15-25倍PE(12PE保守估值+复合增长估值15PE),按PEG估值应该在15倍PE都是低估。

(八)、枫叶教育估值,按2020-2021学年6.6亿即8亿港币净利润,按以上估值方法枫叶今年合理价格应该在4元-6.6元之间,那么现在的股价1.85元,回到合理价格将有1.16倍到2.5倍的空间。

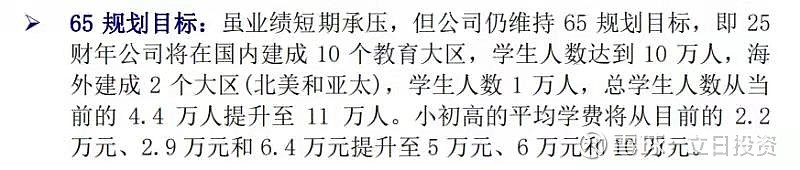

(九)、但如果按公司的六五规划,到2025年国内建成10个大区,国内学生达到10万人,境外建成2个大区,学校学生达到1万人,总学生量达到从4.4万增加到11万,小初高平均学费从目前的2.2万元、2.9万元、6.4万元提升至5万元、6万元和10万元。营收达到100亿,利润达到30亿,若完成80%的目标,按现在的价格也会有8-10倍空间。枫叶从建校开始,每5年都会做一个5年计划战略,过去5个5年计划基本都完成了目标。第6个5年目标你自己估。

六五规划