铁路运输行业分析—详解京沪、广深和大秦

一.铁运概况

铁路运输是运送旅客和货物的一种传统的运输方式,也是陆路运输中最重要的方式,在人类社会发展中其中关键性的作用。其优点是受自然条件影响较小,且运输能力及单车装载量大大,成本低,安全性高。缺点是投资高、建设周期长。

目前中国的铁路建设趋于成熟,截至2023年底,全国铁路营业里程达到15.9万公里,其中高铁4.5万公里,完成旅客发送量36.8亿人,完成货物发送量39.1亿吨,完成运输总收入9641亿元,同比增长39%,利润总额创历史最好水平。

行业内主要的上市公司有7家,主要从事铁路运输业务的只有京沪高铁、大秦铁路和广深铁路,其中京沪和广深以客运为主,大秦以货运为主。

二.三家公司的资产结构:看看买到手的东西都是什么?

三家公司都属于重资产类企业,资产结构简单主要由固定资产、应收款、货币资金和无形资产组成。下表是三家企业的资产比重

由上表可以看到除固定资产外,京沪主要是无形资产,大秦主要是货币资金长期股权投资,而广深主要应收款。从投资者的角度,当然是货币资金越多越好,而无形资产对于这三家公司没有任何意义,都是垄断型无竞争的企业,三家公司虽然同属于一个行业但是彼此之间没有任何竞争,因此无形资产对于已经具有深度护城河的公司而言,其实是一种负担,护城河已经深不见底在多挖10米没有意义。应收款比重高将直接影响一个公司的现金流,间接影响企业的发展和盈利,是判断一家好公司的排除项。因此从资产结构看,大秦最好,其次是京沪,最后是广深。

三家公司负债结构也比较简单,由应付款和有息负债组成,总负债率三家都在30%左右,京沪的有息负债率最高为26%,大秦铁路为20%,广深铁路为8%,其中大秦铁路的有息负债大部分为大秦转债,这是一种比较聪明的借钱方式。因为货币资金和资产大小的不同,为了比较三家公司的负债情况,我们引入净有息负债率去比较,净有息负债率=(有息负债-货币资金)/总资产,下表是近5年三家公司的净有息负债率情况:值越小越好

从上表可以看出截至2022年年底,负债最小其实是大秦铁路,京沪高铁最高。

总结:由资产和负债总体表现看,最优选择是大秦铁路。

二.三家公司的盈利状况:看看买到手的公司怎么赚钱?

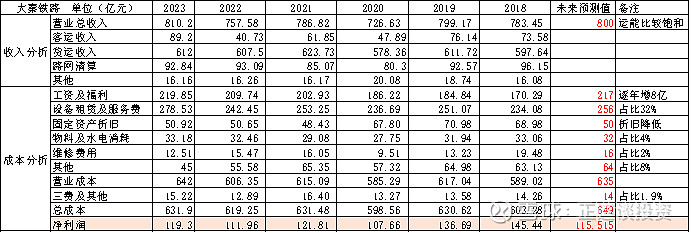

三家公司都是以铁路运输来取得营业收入和收益,京沪高铁和广深铁路以客运为主,运输工具是动车组列车,大秦铁路以货运为主,运输工具是重载列车。三家公司在报表中的营业收入分为:客运收入、货运收入和路网清算。以2022年和2019年的年报比较其收入情况(2019年代表疫情前的状况),如下表

由上表可以看出,大秦的货运收入具有绝对优势,京沪的客运具有绝对优势。

接下来看看三家公司的成本情况,如下表

由上表可以看到三家企业的主要成本,大秦总成本是广深的3倍,是京沪高铁的4倍,其中京沪高铁三项费用率较高。最后进行综合比较,如下表

从综合分析看,盈利能力最强的是京沪高铁,无论毛利率还是净利率都远高于其他两家,2023年的净利润预测值可以看到京沪高铁的利润已经和大秦持平,但是营业收入远低于大秦铁路,说明京沪的赚钱能力更强。

二.估值:预测下买到手的公司的未来的利润和资产情况

由资产结构和盈利能力排除掉广深铁路,只对大秦铁路和京沪高铁进行预测。

1)大秦铁路

利润:三家里面最容易预测的公司,因为近10年的营业收入稳定,2023年实际净利润119.3亿,如下表:

由上表看出营业收入增加的同时,工资及福利及其他成本也会增加,导致最终的净利润变化并不大,预测值是在2023年年报前预测的,与实际偏差3%,因此可以作为未来净利润的估值参考。

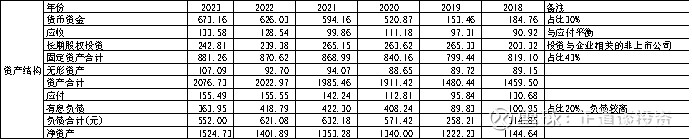

现金流:近6年的表现非常好,利润基本可以转化成现金,更容易进行估值。如下表:

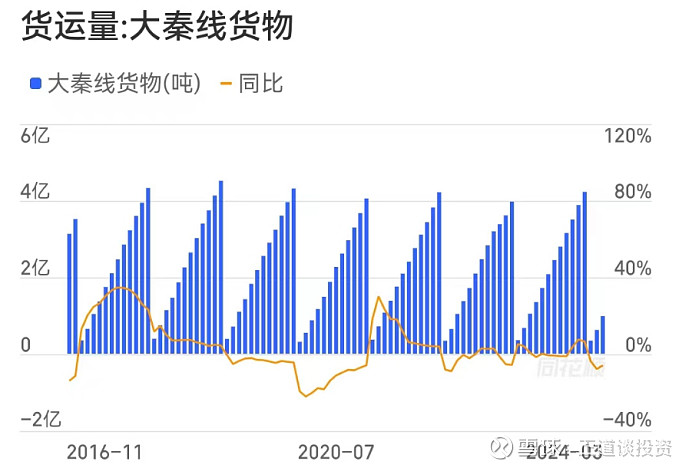

实际货运量近8年基本没有变化,因此可以预测未来10年仍然保持现状,如下图

资产:三家里面资产结构最好的,负债非常低,货币资金就可以全部覆盖所有并有剩余负债,如下表:

假设将大秦铁路全部收购,还完有息负债账面还300亿的现金,到2024年一季度这个数值变为400亿,因为有息负债减少了100亿转成了股票。

通过以上的预测分析,如果持有大秦铁路10年估值如下:

在7.36的基础上打个8折,买入估值为7.36*0.8≈6元

再参考下股息率估值:2024年分红0.44元/股,7%的收益率计算为0.44/7%=6.3元。

综合考虑估值区间为6-7元。

2)京沪高铁

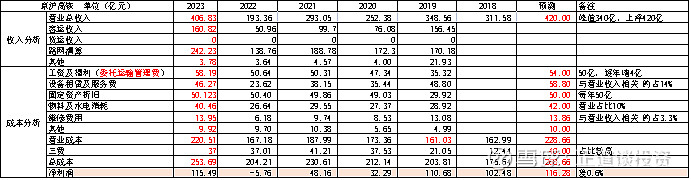

利润:三家公司里最赚钱的公司,2020年开始上市,上市时间较短,并且遇到新冠疫情事件导致2020年至2022年利润受到较大影响,不过由于行业的特殊性,利润仍然可以较容易的被预测,并且与实际偏差较小,如下表:

2023年虽然容易被预测,但是未来的增长性预测较难,因此可以保守认为未来的净利润维持在120亿。

资产:结构简单主要就是固定资产和无形资产,并且有息负债较高,这类企业只能使用净利润进行估值,这个与大秦铁路不一样。

通过以上的预测分析,如果持有京沪高铁10年估值如下:

二.总结

1)大秦、京沪及广深其实是比较容易弄懂的公司,业务单一且无竞争对手,财报简单易懂且稳定,这类公司作为防御性投资者的首选。

2)中国的铁路运输相较于美国赚钱能力比较强,因为无论人口数量还是货运量都比较庞大,未来10年内个人认为不会有太大变化。

3)目前(2024.4.30)大秦铁路的股价6.9元已经接近估值,京沪高铁股价与估值相差较大,主要因没有给其增长性估值,并且可参考的年报较少,需要观察和等待。

因此大秦铁路可以作为稳妥投资的选择,目前由于大秦转债转股的影响导致其股价下跌,但这也同样给投资者提供了买入的时机。

注:文中涉及的公司仅作举例参考,不构成投资建议.