一般来说,发行转债的公司,都是借钱不还的主。但是偏偏有一部分公司,不想还钱但是也不想采取行动,这部分公司一般都是国企。

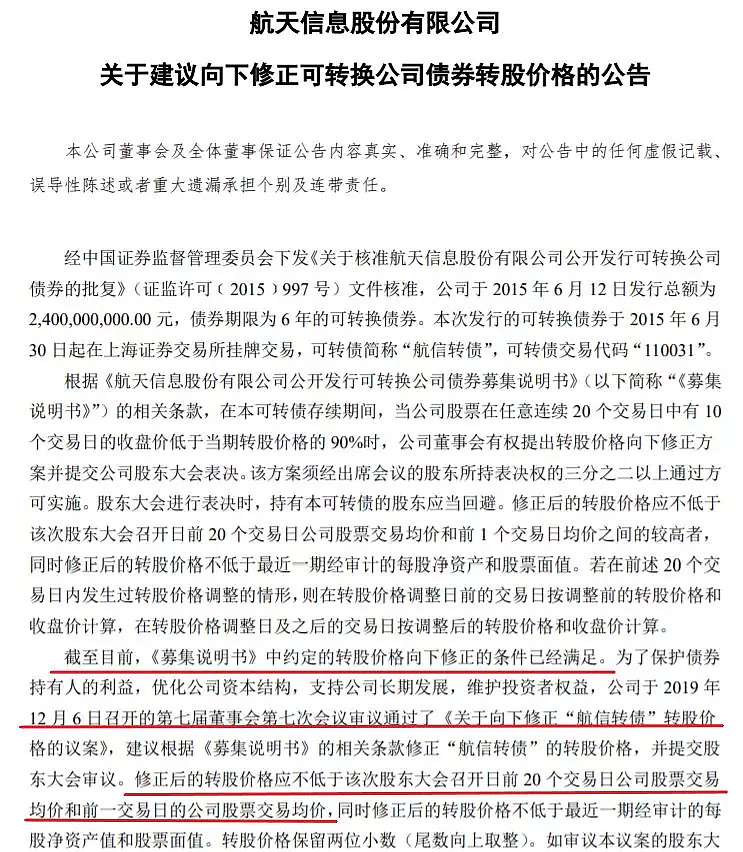

今天,最让人出乎意料的是,航天信息竟然要下调转股价了:

长期高溢价

要知道,航信转债是在15年6月发行的,而它在7月份就符合下调转股价的条件了。溢价率长期高于100%,目前为125%。

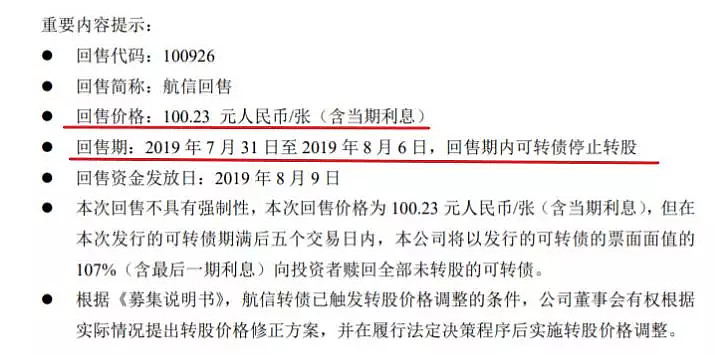

主动回售

并且它在进入回售期后也按照要求发布了回售公告:

当然了,因为交易价格高于回收价,所以基本没有人参与回售。

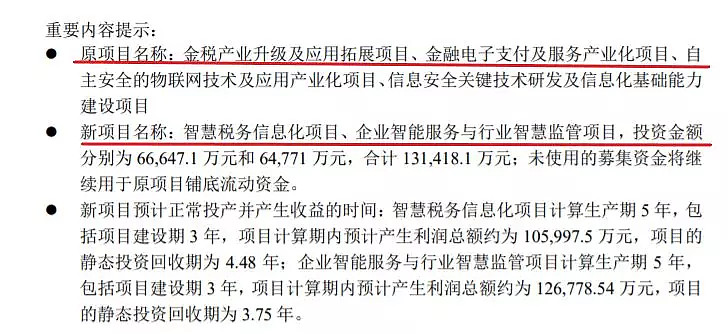

变更可转债募集目的

在提议下调的同时,还有一个公告,就是变更可转债的募集用途:

一般来说,变更募集用途会再提供一次回售的机会。不过当前的价格113,远高于回售价格。

为什么主动下调?

我是没有想明白,为什么会主动下调?

如果大股东想下调的话,早就可以进行了,为什么要在在这个时间?

难道是担心有人会接受回售,所以弄一个下调,来调一下大家的胃口?

不过它目前交易价格已经是113.36,即使下调到底对转债价格也没有大的影响,涨幅顶多也就5%。

看看转股价值105的光大转债的交易价格也才119.95。

所以我一向不喜欢投资3A的转债:溢价高,弹性就小,盈利空间也就被压缩了。

所以说:好公司或者好转债,未必是让投资者赚钱的好机会。

$航天信息(SH600271)$ $航信转债(SH110031)$ $蓝思转债(SZ123003)$

更多可转债、港股打新知识,请关注公众号:猎人投资笔记