点评:两个公司的每股利润增长较好,叶氏化工近几年开始小幅下滑,但是还在可以忍受的范围里面,包浩斯国际派息率达50%,叶氏化工达到60%,按照之前十多年的情况来看,我们没有理由认为两个公司的年平均利润会大幅倒退50%以上,导致股息大幅下降。包浩斯国际主营的是服装业务,其门店主要在香港澳门,近些年内地的服装企业业绩普遍不好,我觉得主要有几点:第一,为了抢占地盘,门店数量大幅增长。第二,内地的生活水平提高速度很快,大家的口味变化很快,国际上和国内的服装企业都要来分一杯羹。第三,商品同质化严重,加上电商的冲击巨大。反观包浩斯国际的业务主要在香港和澳门,两个地区的发展水平已经放缓,另外公司的开店比较保守,电商在香港对实体零售的冲击较小。叶氏化工主要业务是涂料,油漆等,这些都属于基础业务,在较长的时间不会消失,我们有理由相信公司的业务会持续下去。

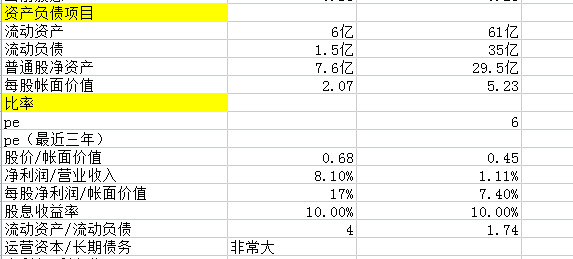

点评:两个公司的资产负债表都较为良好,其中叶氏化工应收账款比较多,这个也是行业特点,包浩斯国际的就更佳,公司基本没有有息负债。净利率方面叶氏化工确实非常低,这个也是大家不看好其业务的其中一个原因吧。目前两个公司的股息收益率都在10%以上,不考虑业绩的情况,如果能长期保持股息率,也是不错的选择。