业务分类:

1 水处理服务

2 水环境治理建设服务

3 水环境治理技术服务

水处理服务:

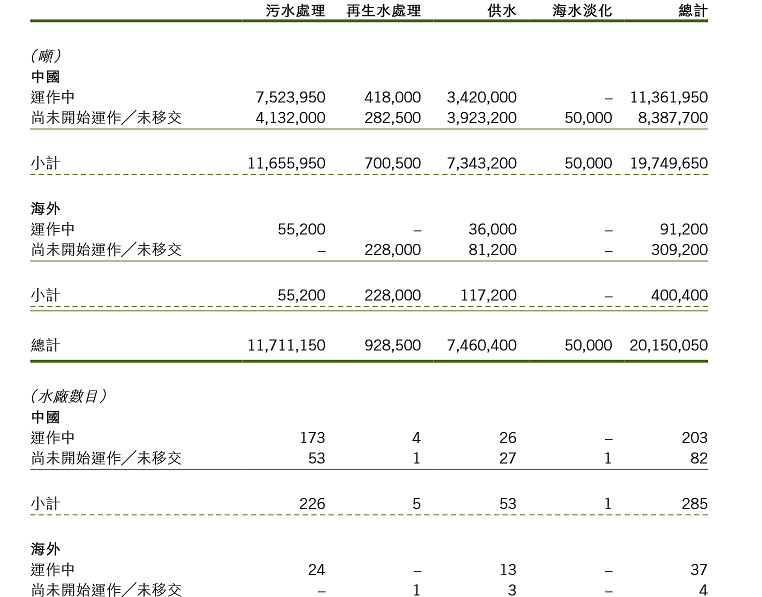

于二零一四年十二月三十一日,集团有326座厂(其中包括250座污水处理厂、69座自来水厂、6座再生水处理厂及1座海水淡化厂)

可以看出来污水处理仍然占据公司该块业务大头。

看到公司还有86个污水处理厂,自来水厂还没有开始运作,大概占公司总量30%多,说白了还没开始产生效益。

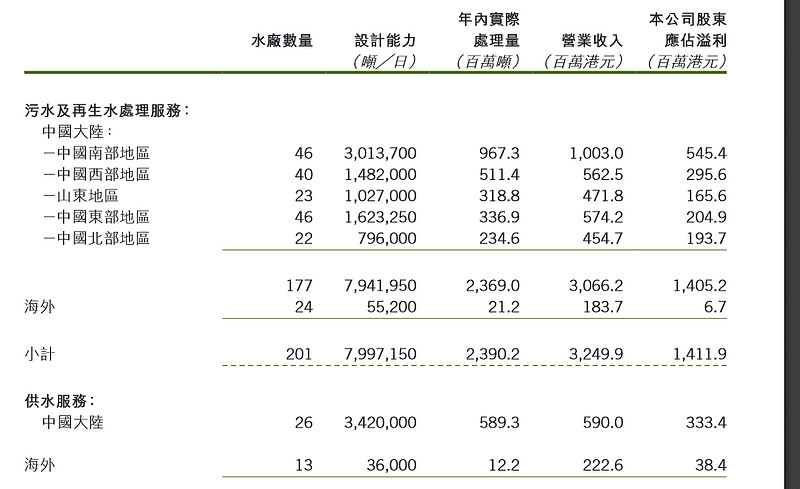

中国南部地区目前每吨水处理费用最低,北方和东部地区最好,其实观看以前的年报,公司南方地区的污水处理费用较高,可以看出后续加入的污水处理厂每吨处理费用不如之前,北方地区由于有北京部分区域会显得非常高,西部地区以前每吨不到1块,最近几年西部地区提价加快,稳步迈入1元大关。

供水服务看似只有1块钱每吨,其实是由于公司统计原因,因为一部分是合资企业的处理能力,所以收入没有列入实际供水收入,而是按照股东应占利益列入最终收益,年报显示公司的实际供水费用为2.29港元每吨。

污水处理毛利率64%,供水服务毛利率59%,因为公司占了好项目,后续会有个表格大家自己看看大概就清楚为什么a股有的公司毛利率要比北控低20%多。

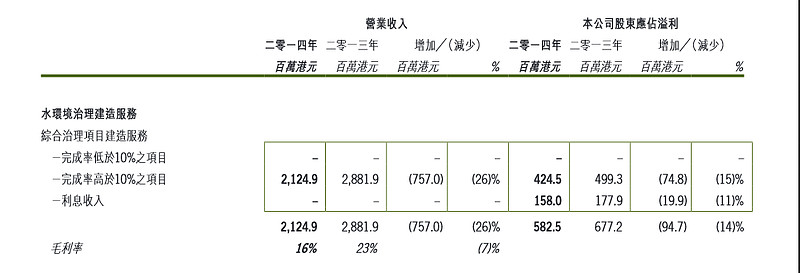

水环境治理建设服务:

2011年公司该块业务比现在收入多一倍,当时正是建设高峰期,项目纷纷建设完成后建设收入及利润占比降低,前两项贡献明显提高。这块业务毛利率还凑活大概15%以上。

水环境治理技术服务:

这块占比较小,说白了就是提供一些技术咨询一些技术服务之类的,不重点说了。

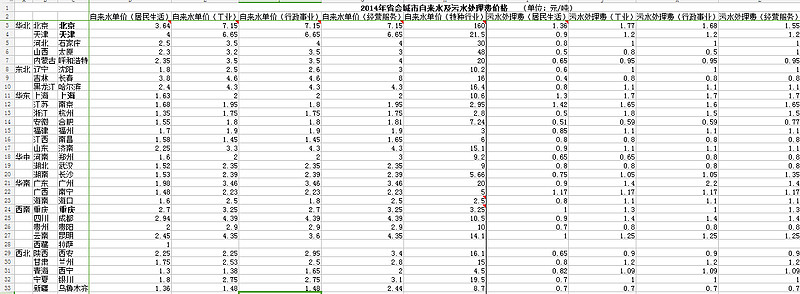

下面这个图可是废了小伙伴不少时间。

个人看法:

污水处理和供水厂在成本差不多的情况下,决定毛利率的主要因素就是水价和污水处理价格,明显北控的资产都是优质资产,无论是污水处理价格还是供水价格在各上市公司都是较高水平,貌似只有重庆水务这块会比较高,有些a股公司看似打的火热其实这块收益率很低,因为地区的污水处理价格和供水价格在我看来难以提高,还是需要在人口稠密,发展较快的地区的该类资产才有优势。

几点小注意:

1 污水处理厂每年要提取一定的大额维修基金,占比在资产2%左右。

2 污水处理厂收费问题:

国企或事业单位:收费一般是由自来水公司和当地环保局代为征收,上缴至财政局专户管理,按月拨付给污水处理厂以确保污水处理厂稳定运行。

私企:一般根据私企与当地政府签订的协议(合同)来确定收费方式,为了保证城市污水的处理率,政府一般都会代为征收。会形成应收账款较高。资金利用率低。

3 目前污水处理厂都是以bot和tot形式建造,有特许经营年限在20-40年不等。

4 北控水务和其他上市水处理公司的财务有差别,其他污水处理公司会把特许经营权列为无形资产,北控会一部分列为无形资产,一部分列为金融资产也就是所谓的特许经营权应收账款。这样会造成北控的利润相对较高,具体原因大家可以自己查一下,感觉自己说不清楚。