在2024年第一季度,受近期竣工项目的搬迁和整合需求带动,写字楼租赁成交量较上季增加35%,达130万平方呎。

净吸纳量达612,000平方呎。除大中环地区外,大多数核心区净吸纳量均呈正数。由于租户在同一地区内搬迁,并租用更多空间,港岛东已租用空间增加了71,600平方呎,为自2022年第四季度以来的首次增长。AIRSIDE的数笔大宗交易令九龙东录得233,300平方呎的净吸纳量。

本季度新增供应面积达925,200平方呎 ,加上新项目预租进展缓慢,导致整体空置率再创16.7%的新高,即1470万平方呎的空置面积。

空置率过剩导致2024年第一季度租金按季下跌1.2%,连续第20个季度下跌。

零售租赁势头放缓,部分原因为空置率下跌,而本季零售额和旅客人数增速放缓,但仍保持上升趋势。

租赁需求扩张导致空置率按季下跌2.5个百分点至6.6%,为2019年第四季度以来的最低水平。四个核心区空置率均录得个位数,为2018年第二季度以来首次出现。

尽管餐饮和奢侈品零售商扩张速度有所放缓,但与娱乐相关的零售商在本季度表现活跃。

空置率下跌导致核心区街铺租金按季上升2.7%,为2022年第三季度以来最大增幅。

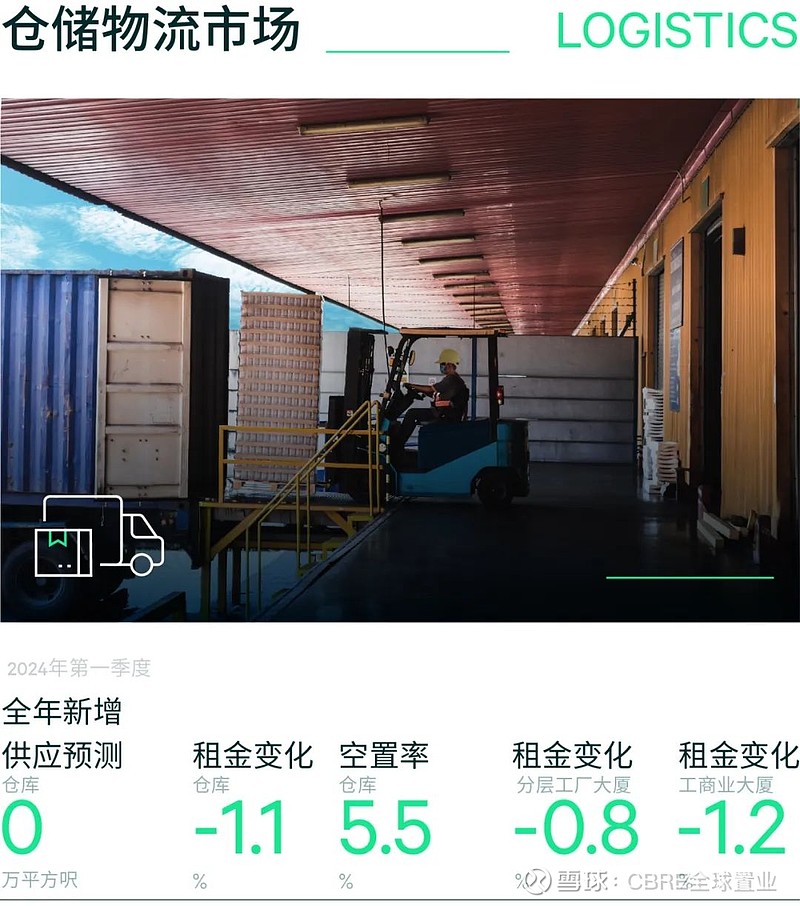

2024年第一季度租赁势头依然疲软。仓库空置率上升0.16个百分点至5.5%,并随着租户缩小现有规模,预计空置率将进一步上升。

空置压力不断增加,导致仓库租金较上季下跌1.1%,为自2020年第四季度以来的首次季度跌幅。

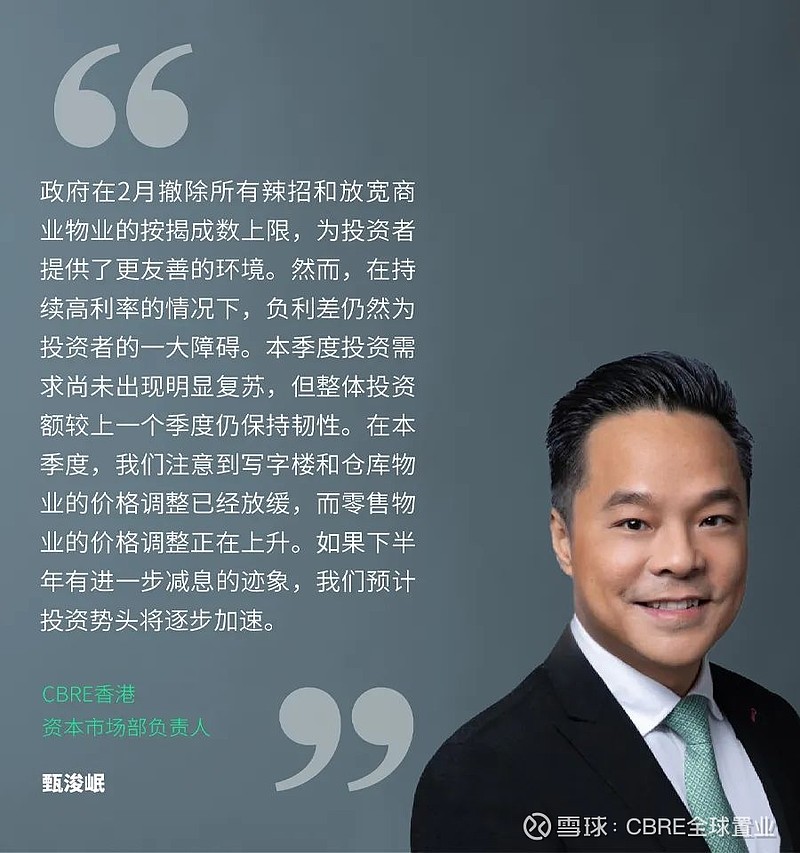

2024年第一季度商业地产投资额(只计算交易额超过7,700万港元,不包括净地或关联交易)按季上升8.5%,总计155亿港元。

投资势头放缓部分由于美联储决定在2024年第一季度维持利率不变。

本季度仅录得20宗交易,在持续的高利率环境下,多数投资者继续采取观望态度。

链接浏览下载完整报告

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。