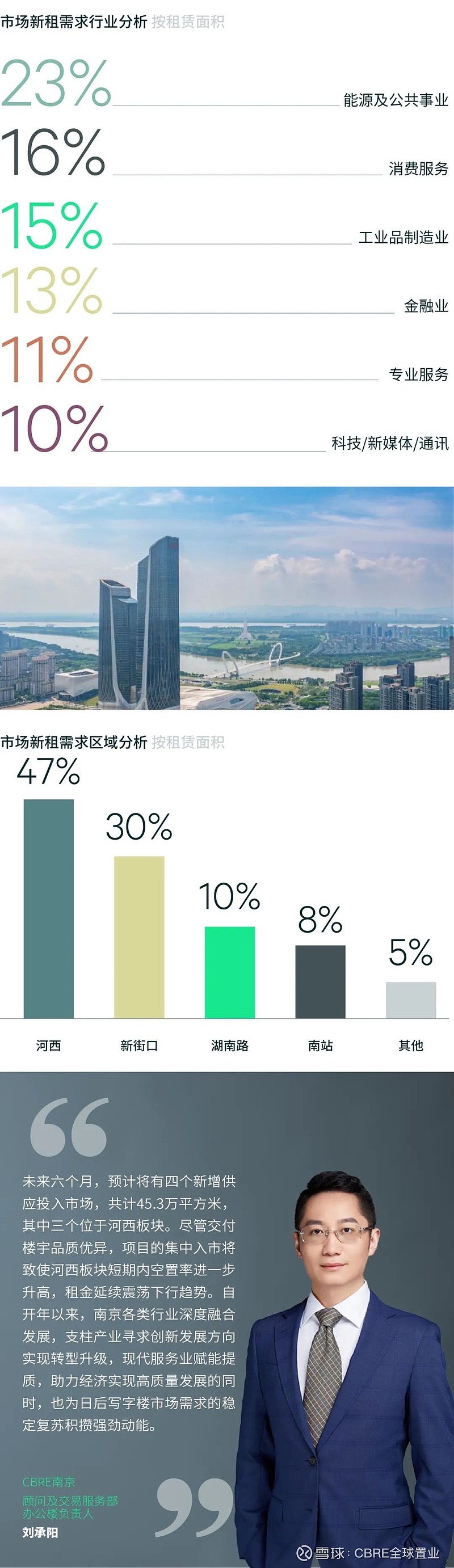

2024年一季度,南京写字楼市场无新增供应交付。市场表现稳定恢复,企业信心不断改善,对于优质项目的问询量与带看量有所回暖,致使甲乙级楼宇需求表现分化加速,季内净吸纳量为1.1万平方米,环比下降20.8%,跌幅进一步收窄,空置率环比下调1.7个百分点至25.8%。

需求方面,能源、消费服务及工业品制造业行业需求合计贡献季内租赁成交超过五成。其中,能源及公共事业类企业租赁需求表现亮眼,位列首位。外资化工企业季内于新街口及河西板块纷纷完成整层扩租,环保及水电相关行业租户向鼓楼板块次新楼宇搬迁趋势显著。年初教培行业规范政策的颁布推动行业进入新一轮成长周期,季内观察到教育培训服务机构需求逐渐活跃于新街口板块,带动消费服务行业位居次席。以外资半导体及金属材料为代表的工业品制造业需求表现坚挺,季内录得多笔在河西板块新设办公空间的案例。此外,受到租赁谈判周期及企业审批流程影响,以往作为主力需求的行业如金融、专业服务及科技等租赁表现在本季度稍显滞后,大面积段租赁需求仍在谈判进程之中,而来自保险与证券等金融机构、律所与咨询服务企业以及电商类科技公司的小面积段成交则更为频繁。

租赁需求持续优化,超过1,000平方米以上面积段的成交占比较上季度录得小幅提升,多来源于如能源化工、工业软件以及教育等行业的大面积扩租案例,推动扩租类成交类型占比显著回暖。楼宇去化压力尚存,致使业主对于租赁条款的谈判策略仍较为灵活,以价换量趋势持续,推动各板块租金水平呈现不同幅度下跌,全市平均租金报价环比下调0.5%至每月每平方米114.4元。

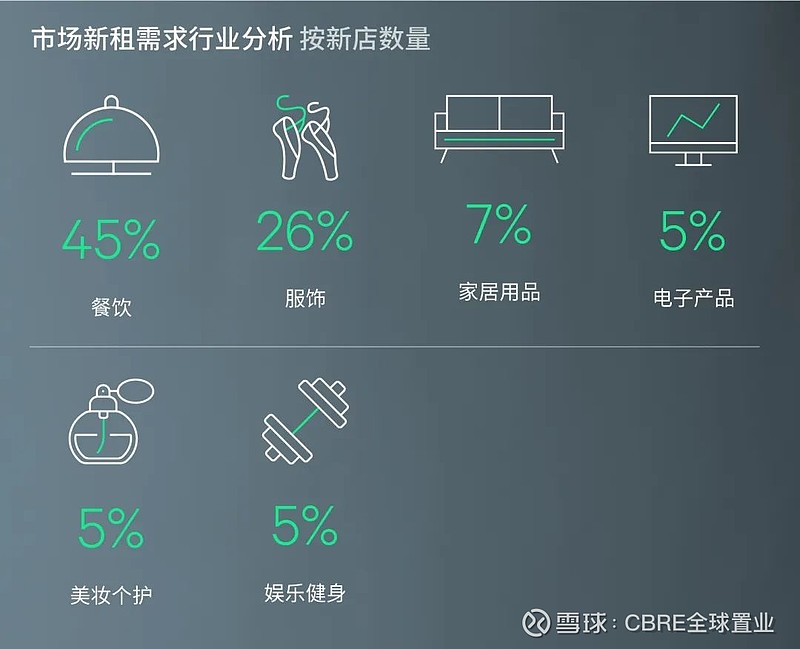

2024年一季度,南京零售物业市场迎来一个新项目开业,位于河西板块的南京国金中心,总建筑面积达9.3万平方米。作为河西首座高端定位商业,该项目云集约200个品牌,涵盖国际顶级奢侈品牌及时尚服饰品牌、精品美妆及高端餐饮等多元业态,推动元通商圈的消费能级得到再度提升。得益于新增供应的开业表现,全市净吸纳量为8.0万平方米,空置率环比微升0.2个百分点至3.4%。

需求方面,餐饮品牌稳居首位,占比45%。以地方特色菜系为代表的中式餐饮表现活跃,三出山翘脚牛肉火锅与山石榴贵州菜分别在三山街万象天地与景枫中心开业,同时,南京大牌档为Z世代食客所打造的创新品牌蓝鲸浪池酒场在南京鼓楼吾悦广场落地。咖啡与茶饮品牌扩张势头延续,Peet's Coffee接连在河西与江宁板块开出新店,茶颜悦色与茉莉奶白相继于河西及夫子庙完成布局。服饰品类占比26%。运动与潮流服饰品牌表现最为亮眼,季内多家运动品牌如Vans、Converse及Palladium亮相景枫中心,来自广州的潮流品牌FPA与PCLP落位新街口板块艾尚天地。家居用品与电子产品业态租赁表现稳健。进口家居集合品牌JulyLion分别在德基广场与景枫中心开出,华为选址城北万象汇与三山街万象天地开出不同能级门店。来自外国的美妆品牌持续落位南京,德基广场迎来Valentino Beauty全球首家色彩精品店。全市购物中心首层平均租金环比持平,报每天每平方米19.8元。

链接浏览下载完整报告

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。