一、公司介绍

大家都知道喜达屋集团是全球最大的饭店及娱乐休闲集团之一,以其饭店的高档豪华著称。集团的品牌包括瑞吉(St. Regis)、豪华精选(The Luxury Collection)、W酒店(W Hotels)、艾美(Le Meridien)、威斯汀(Westin)、喜来登(Sheraton)、雅乐轩(Aloft)、源宿(Element),以及福朋(Four Points)。

喜达屋还拥有一项行业领先且备受赞誉的忠诚计划–SPG 俱乐部(SPG),会员可获得积分并将其兑换成客房住宿、客房升级和航班,且无日期限制。喜达屋还拥有喜达屋度假住房所有权股份有限公司,旗下的别墅式度假酒店和喜达屋旗下品牌的贵宾特权缔造出世界级的度假体验。

集团公司于1980年在美国马里兰州成立。但是旗下的喜来登,威斯汀两个品牌,已经为客人服务了超过60年了。

二、品牌介绍

目前全世界共有36家瑞吉酒店,国内也有不少。作为喜达屋旗下的奢华品牌,小编好像还没有机会体会过,那就来两张图给大家解解馋吧。

深圳瑞吉酒店

拉萨瑞吉酒店

作为特色奢华品牌的豪华精选酒店和W酒店系列,也都是装修精美,品味非常高端的酒店系列了。

苏州饭店豪华精选酒店 - 即将开业 2018年1月1日

从个人感觉上来说,喜来登酒店在各个国家的定位可能稍有差异,在中国和有些国家,喜来登还是比较好的酒店,可是小编曾经有幸住过夏威夷喜来登,和国内的三星级酒店比较类似。。。

斐济托阔里奇岛喜来登水疗度假酒店

斐济托阔里奇岛喜来登水疗度假酒店

离上海最近的就是佘山世贸艾美酒店了,小编曾经作为家属蹭过住过一晚,设施还是非常齐备的,吃的也不错,也有很多适合小孩玩的设施。心动不如心动,赶紧来一场说走就走的旅行吧,和艾美酒店来一个暧昧的邂逅:)

三、公司经营业务介绍

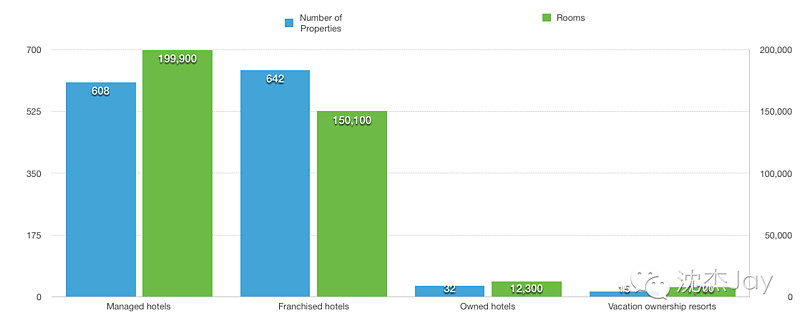

喜达屋集团旗下主要有四类酒店业务:1、Managed Hotels;2、Brand Franchising and Licensing;3、Owned, Leased and Consolidated Joint Venture Hotels;4、Vacation Ownership and Residential Business

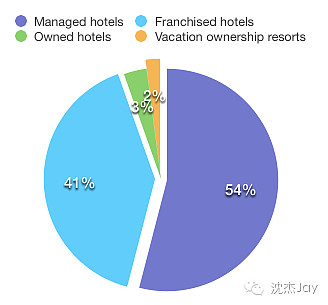

从每一块酒店业务来看,酒店管理业务所管理的房间数是最多的,约占所有房间的54%。特许经营业务所涉及的房间数也达到了41%。

1、酒店管理业务 Managed Hotels

一般而言,喜达屋会与业主签订一个长期的酒店管理业务合同。在合同框架下,喜达屋集团的责任主要是负责招聘、培训及监管酒店管理人员以及员工。同时,喜达屋集团提供集中预订服务,SPG忠诚度计划,协调国内以及国际销售、广告、市场以及其他促销活动。

在这种模式下,喜达屋会向业主按照销售额的一定比例收取管理费,同时会按照利润的一定比例收取激励费用。同时在经营酒店中所花费的其他费用(如人员,预订服务,积分服务,市场费用等),也会向业主收取。

2015年,喜达屋管理酒店一共新开了48个酒店(10,500间房间),同时,有12家酒店(2400间房间)退出了喜达屋集团。2015年,喜达屋一共签订了114家酒店集团,一共27,100间房间,其中一小部分在2015年开业,大部分会在稍后年度开业。新加盟率约为8%,酒店退出率约为2%。

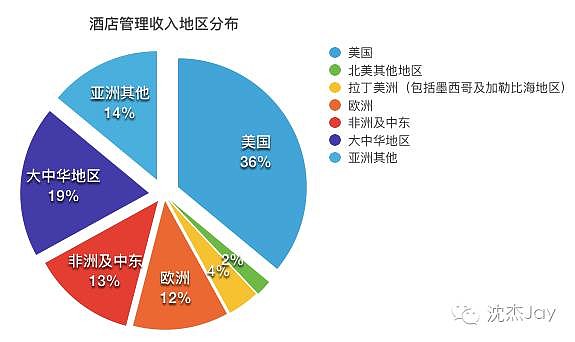

从地区上来看,美国贡献了36%的酒店管理收入,大中华地区作为最近世界经济的重要增长点,对于酒店管理收入的贡献也达到了19%。

2、特许经营或授权品牌使用 Brand Franchising and Licensing

集团将下列品牌授权给其他业主或酒店经营者使用:Luxury Collection, Tribute Portfolio, Westin, Le Méridien, Sheraton, Four Points by Sheraton, Aloft,Element brands。

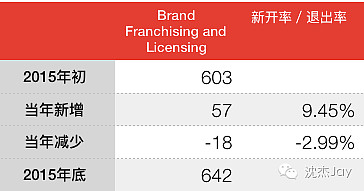

集团会按照酒店收入的一个固定比例向相关的酒店经营者收取品牌特许经营使用费。同时,喜达屋集团提供集中预订服务,SPG忠诚度计划,协调国内以及国际销售、广告、市场以及其他促销活动。为了保证品牌的质量,喜达屋还会对加盟酒店的位置以及设计进行评估。截止到2015年12月31日,集团一共有642家特许经营酒店,共15万间房间。

2015年,喜达屋特许经营酒店一共新开了57个酒店(11,000间房间),同时,有18家酒店(3800间房间)退出了喜达屋集团。2015年,喜达屋一共签订了106家酒店集团,一共18,400间房间,其中一小部分在2015年开业,大部分会在稍后年度开业。新加盟率为9.45%,退出率为2.99%。加盟和退出 率比酒店管理业务要稍微大一些,但没有明显差异。

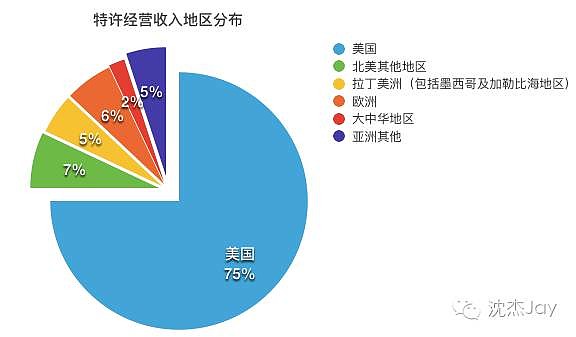

从地区上来看,75%的特许权经营收入均来自于美国本土。相比之下,酒店管理中,只有36%的收入是来自于美国。可见美国对于特许权经营的接受模式较高一些。当然也可能和公司的战略有关。

3、自有,租赁以及合并的联合经营酒店 Owned, Leased and Consolidated Joint Venture Hotels

历史上,有一度喜来登集团绝大部分的收入和经营利润均来自于自有的和长期租赁的物业。自2006年以后,公司调整运营策略,更加注重轻资产的运营策略。自从那以后,公司逐渐出售自有的物业。自2006年以来,公司已经陆续售卖了91个酒店,共售卖了价值78亿美金的收入。其中2015年通过售卖资产获得了7.67亿美金收益。

截止2015年12月31日,公司目前还有32家自有酒店。

4、度假村以及公寓Vacation Ownership and Residential Business

集团目前还拥有非常少量度假村和公寓,也在积极售卖中。

四、财务分析

(一)、收入

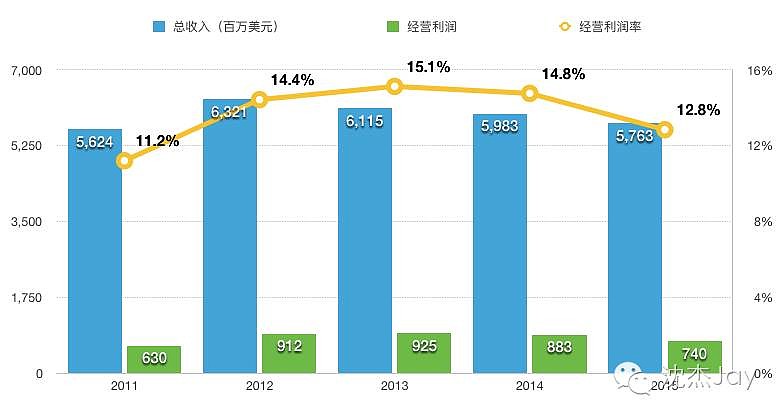

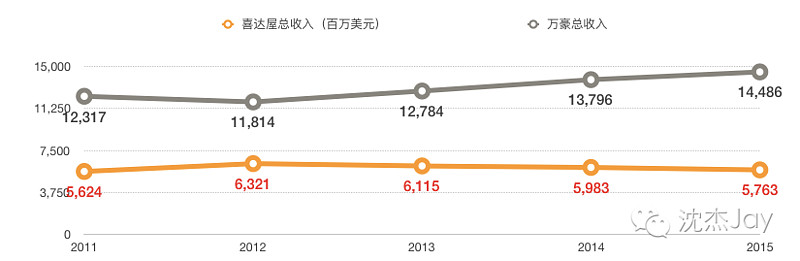

从收入增长来看,喜达屋集团自2012年开始,每年的收入,经营利润,以及利润率都在下降。而在同期,万豪集团在这几年的收入都是在上升的。对比之下,可以感受到喜达屋管理层在经营上的压力有多大了。下图是万豪与喜达屋直观的比较:

好了,接着我们看一下各地酒店数,RevPar以及入住率

从上图可以看出,喜达屋在美国的酒店最多,收入也是最多的(参见上一篇),但是从REVPAR来说,却是欧洲非洲以及中东地区是最高的,入住率方面,亚太地区是最高的。从趋势来说,2015年可谓是欧洲地区的灾难,平均房价从2014年的USD 372下降到了USD334,下降幅度达到了惊人的10.2%,虽然入住率提高了3.8个百分点,但是仍然使得整体欧洲非洲及中东地区大幅下降了5.7%。与之形成鲜明对比的是,亚洲地区的平均房价(ADR)以及入住率均较2014年有了上升,使得亚太地区的REVPAR较2014年上升了整整10.9%。亚太地区的经济活力可见一斑。

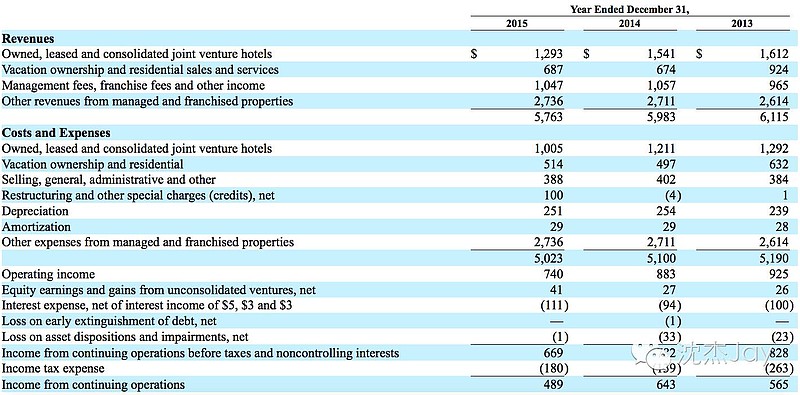

(二)、利润表

上述是喜达屋三年的整体利润表,绝大部分的经营费用都是全部问业主收取的,这部分是完全0加成的。虽然2015年的费用控制比2014年要好一些,但是仍然由于收入下滑,导致了经营利润以及净利润均下滑。酒店行业的边际收益是非常高的,多销售掉一间房间的边际收益是远高于变动成本(变动成本仅布草等打扫成本),所以REVPAR的高低会对净利润的影响很大。

(三)、资产负债表

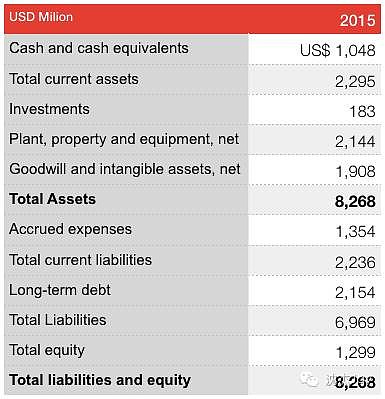

我们接着看下资产负债表,从资产负债表上来看,喜达屋账上有现金10.48亿美金,总资产规模达到了82.68亿美金。经营状况还数良好。

这里值得指出的是,报表上有13.54亿美金的预提费用,这其中的12.19亿美金是其预提的SPG俱乐部会员费用。喜达屋集团是非常重视他的会员体系的,2015年,有50%的入住间夜都是来自于其会员,为了支持如此庞大的会员体系,喜达屋每年有大量的会员积分费用。

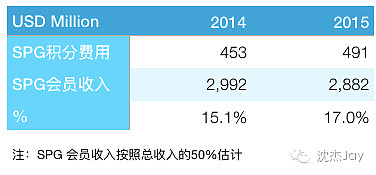

每年的会员体系费用,约占其会员收入的15%-17%,费用是相当庞大的。该比例甚至高于许多OTA的佣金率。

五、合并及退市

2015年11月15日,万豪集团与喜达屋集团签订收购方案,万豪集团采用换股加现金的形式,对于每一股喜达屋股东持有的股票,可以交换0.92股万豪股票以及2美元的现金,若最后交易未完成,喜达屋需要支付万豪集团4亿美金的分手费。在2016年3月20日,万豪集团修改了其收购方案,提高了现金的比例,修改后,对于每一股喜达屋股东持有的股票,可以交换0.8股万豪股票以及21美元的现金,同时也将合并方案的分手费从4亿美金提高到了4.5亿美金。按照2016年万豪的收盘价来看,当时的总收购价格为135亿美金(包含99亿的股票,以及36亿美金的现金)。

经过了几个月的各级审批以及反垄断调查,该交易于2016年9月23日正式完成。交易完成后,喜达屋集团也正式在纽交所退市。结婚容易过日子难,接下去万豪集团需要面对的是如何对新集团下面的重多品牌整合以及会员打通等问题,这也不是一朝一夕能够解决的。

自收购交易完成后,万豪的股价经过短暂的震动后(这里面也有川普的一定影响),目前已经从70美金涨到了79美金。由此可见,市场对这笔交易还是相当乐观的。

新娘子已经娶入门,接着就看怎么过日子了。

从万豪和喜达屋合并前的报表来看,万豪的管理层对于经营结果是要比喜达屋好很多。因此小编也是很看好这笔交易,如果整合顺利的话,对于喜达屋的经营业绩会有较大的提升。同时也对提高新的万豪集团的经营业绩有相当的帮助。