神创和一带一路可能还会再创新高,但是不符合个人投资风格暂不考虑,下半年重点大金融=央企合并>国企改革=中小板滞涨潜力股

国企改革要吃大头就要理清思路,有些肉食之无味弃之可惜,浪费大好牛市时光潜伏在一个小改革里,不值。

什么肉不吃?

一,员工持股首先被毙,强迫将原本员工应得的利益变为股票,这就是道德绑架,就算业绩好了,股价一定能有体现么?牛市过去一地鸡毛,员工持股坑人坑己。

二,混改,混改说到底就是变卖国有资产套现,救企业。股价反应不一,个人还是不太喜欢,这钱不赚也罢。

吃什么肉?

一,资产证券化低的企业搞整体上市,大头!往往都是小吃大,收购所用的资金与上市资产的规模不成比例,(与很多民营企业收购恰恰相反,比如索芙特巨额定增收购一家盈利性与净资产都很低的智慧城市公司)民企靠定增赚概念圈到了钱也给定增的人股价上的收益,而国企整体上市往往是折价,象征性的进行收购,左右手倒腾,看中的还是上市公司的平台。江苏有一家经典案列,目前仍然价值严重低估,要找这类的企业要找各地国资证券率低,小平台大靠山。

二,国企退出竞争性领域(百货,地产),退出落后产能(化工为主),这块往往是资产注入或者是借壳的开始,大头!之前有码的南京国资帖子是以这块为切入点的网页链接

国资退出房地产只有南京在做,这里面不排除季建业在里面的推动作用[呵呵傻逼]

其他地区目前还没看到后续跟进。

但是!有一个板块接二连三的停牌,从关注这一板块开始,自选股池接二连三的停牌。

这个板块就是商业百货!

商业百货首先属于竞争性非公益类国企,其次受电商冲击收益不断下降,商业百货的改革箭在弦上,成为各地国资委优先考虑转型或资产注入的优先标的。

自2014年友谊商城吸收合并百联集团开始

2014年12月越秀金控借广州友谊实现资产证券化,无疑亮瞎了资本市场的双眼,而股价一直没有反映其无比优秀的金融资产的核心价值,也有球友提醒我做广州友谊重组的第二波@股市小小菜,可惜没有把握住。

2015年1月银座股份停牌,4月29日复牌公告募资扩股购买其大股东旗下19家子公司资产,新闻上挂着狙击野蛮资本大鳄暴力收购,其实玩的是什么把戏他们自己心里清楚。

2014年3月西安民生停牌重组,公司拟以发行股份及支付现金方式购买兴正元购物中心67.59%股权和骡马市步行街房产,交易总价约18.63亿元,并募集配套资金。交易完成后,公司将持有兴正元购物中心100%股权,彻底解决兴正元购物中心的同业竞争问题。

2014年8月中兴商业公司正在筹划重大事项,至今没有个所以然

2015年4月成商集团重要事项未公告停牌

2015年4月民生控股重大事项停牌

2015年4月新世界停牌

南京新百借着养老概念已经超神了,印象里一直是个10元股。

21世纪经济报道记者统计发现,安邦集团的重仓股主要集中在金融、地产和百货领域。消停了一段时间的安邦向百货出手了,4月25日,欧亚集团(600697.SH)公布一季报,季报显示安邦集团旗下的安邦养老保险新进占总股本4.99%的793.85万股,一举跻身第二大股东位置,距离举牌仅一步之遥。

百货是安邦集团继金融、地产之后狙击的又一个目标,在2014年四季度一举买入大商股份1468.52万股之后,今年一季度安邦集团又成为欧亚集团第二大股东。

“安邦的持股就差一点达到5%,单从大商股份的股权结构来看,存在争夺第一大股东的可能性。”大商股份工作人员表示,“今年一季度安邦的持股没有变动,目前没有接到安邦要进入董事会的书面文件。”

根据大商股份2015年一季报,其不仅没有控股股东和实际控制人,且第一大股东仅持有占8.8%的2585.958万股,与安邦集团的持股比例差距并不大。

安邦瞄准低控股比列国资百货出手,我想了下,可能是为了以后开放资本市场,为了不让这些将家产变卖的差不多的败家企业被国外资金收购,提前潜伏做好两手准备,同时布局全产业链金融集团。

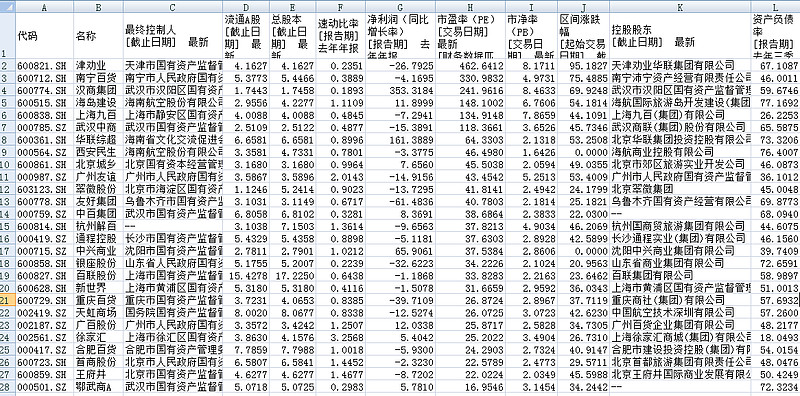

28家国资背景百货公司数据如上,从哪些方面入手?

第一,直辖市=省国资>区国资 胳膊拗不过大腿,上面任务还没完成区属的先休息休息。

第二,阶段涨幅较少的,本人截取的是从3月前至今阶段涨幅,并不精确,应该从去年7月至今,牛市不涨必有妖异!很多票都是瘟着瘟着一个个关进去了,当然如果去年7月至12月不涨,近期加速上涨的要更加重视,结合量能来揣摩主力意图。(今天看新闻说美国在查中国两股民在58同城利好前一天精准买入获利200余万,我就笑了)中国内幕交易根本无人监管,看看合肥城建和豫园商城利好前的走势就可以知道,所以上述标的突然出现平地放量封板抢筹,可适当追一定放飞仓。(交易软件设置异动提醒),所以市场存在内幕交易还是有点好处的!有本事看资金流进流出的做重组股更是得心应手。

第三,按总流通市值降序排列,流通市值越低,注入资产甚至成壳几率越大,业绩越差,重组概率越大。负债率越低,收购概率越大,别问我广州友谊业绩这么好为什么还能获得这么好的重组方案,我也不知道。

第四,重点, 控股股东与最终控制人的关系,是否能直接划拨资产,控股股东或者最终控制人旗下有多少未上市且急于上市证券化的资产,百货这东西1+1=2,为了消除同业竞争,划入同性质资产的市场未必会给他一个额外的估值,但是如果是金融资产,或者是外延收购,想象力空间就很大!查清这一块是吃多少肉的关键,还要顺便查下一起嗷嗷待救的竞争对手,比如难兄难弟房地产(除北上广以外),化工化纤等等(比如兴泰控股股权划拨给合肥城建而不是合肥百货,南京证券给了南纺股份)。

码帖子真是件累人的事情,从37度1码到37度9,个股分析明后天在接上,有错误敬请指正。

国企改革狙击百货,下一个广州友谊在哪里?(下)

传送门 网页链接