$亚辉龙(SH688575)$ $基蛋生物(SH603387)$ $新产业(SZ300832)$

当基蛋生物发布了所有化学发光企业的最后一份年报与一季报后,2023年的全年成绩和2024年的一季度成绩已经尘埃落定,作为IVD行业最耀眼的明星,化学发光备受重视,让我们来探寻一番2023年化学发光企业的成绩单及未来的发展路径。

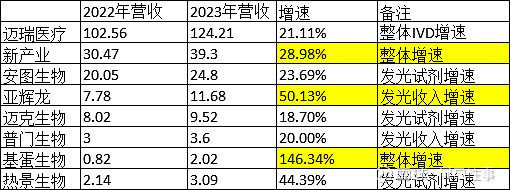

1,发光增速

化学发光无疑是一个成长的行业,投资成长行业最核心的是增速,因为理论上,我们只能赚到成长的钱,当然我们如果买的贵,则要消化估值。我们分了两个组别,一个是10亿以上的,一个是10亿以下的,2023年发光增速第一名则是基蛋生物。10亿以上发光增速第一则为亚辉龙。

迈瑞医疗无疑是IVD的课代表,营收达到了121亿,其中国内发光营收预计在30亿,2023年整体的增速是21.11%,作为体量最大的玩家,保持这个增速也是非常的难得,历史性的,迈瑞在国内首次超过了西门子发光,位列全部发光的第四名,国产替代的逻辑逐步兑现。海外发光也保持较好的增长,全年发光增速超过30%。

新产业:化学发光新贵,去年增速28.98%。新产业的海外复合增速4年来保持40%以上的增长,海外装机去年超过3500台。海外的快速增长拉动新产业营收快速上台阶。

安图生物:单算发光试剂,国内第二。去年也保持了发光试剂23.69%的快速增长。

亚辉龙:化学发光去年最靓的仔,发光收入保持了50%的增速,在今年一季度还没有停下来脚步。亚辉龙的自免特色,三级医院攻关,学术能力,营销能力得到了广泛的关注。

迈克生物:去年流水线表现最好的国产品牌,签约了280条生免流水线,并将持续将流水线战略在2024年大力推进。

基蛋生物:去年成规模化学发光增速最快的企业,发光装机近1000台,收入2亿,逐步迈入主流玩家之列,去年增速高达146.34%.

热景生物:单人份发光的王者,单人份装机超过7300台,高速发光也有550台,试剂增速44.39%。

普门科技:电化学发光国产玩家,2023年规模3.6亿,同比增长20%。

还有万泰生物预估规模4.5亿,万孚1亿,因为没有具体数据,就不分析了。

2,发光占比

整体进口品牌占7成,迈瑞、安图、新产业前三,亚辉龙、迈克在后面。其他的断层在5亿以下。

3,2023年装机数

装机是所有指标的先行指标,因为只有足够的装机,才能有更好的业务拓展,试剂才能在后续放量。

以上数据为个人整理,不指导投资,不确保绝对准确,请自行把握投资标的和节奏。