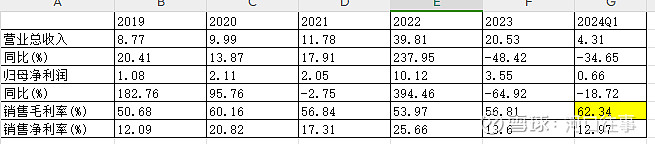

1,营收和利润情况

毛利率持续改善,到2024年Q1已经达到了62.34%,主要是化学发光的占比越来越大,24年Q1化学发光占比已经到了71.46%,可以预计未来化学发光的占比将进一步攀升,毛利率也会随着大幅改善。

净利率还不是太理想,目前亚辉龙的收入还在狂飙之中,各项费用率还不是很稳定,有大量的研发和机器要投入,所以Q1净利率才12.79%,预计全年拉通净利率将回到22-25区间。

整体营收和利润保持较好增幅,但是和迈瑞、新产业、安图还有数量级别上的差距,不过亚辉龙的各项增速还是行业内前列的,单从五虎的发光增速来看,亚辉龙在2023年、2024年Q1均是第一。

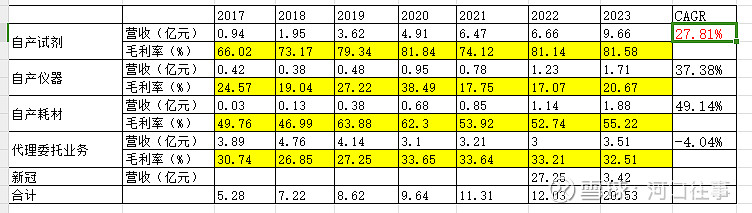

2,扣除新冠后营收对比

试剂营收增速在五虎排名第一,5年(2019-2023)年复合年化增速为27.81%,而且预计2024年增速还不低于35%。

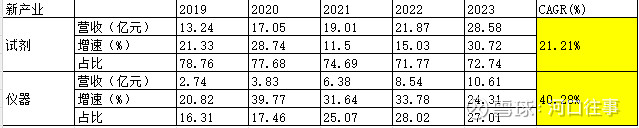

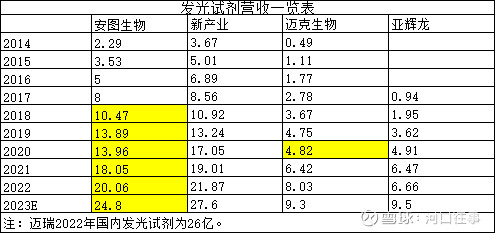

3,发光试剂增速水平

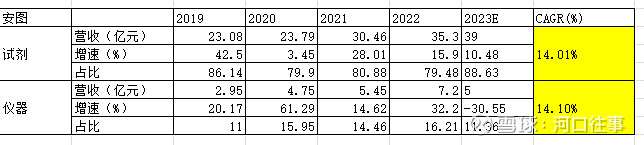

14-19年,新产业和安图基本同步,从疫情的2020年开始,新产业大力拓展海外业务,23年基本又是同一起点。迈克再14年起步,18-20年开始换技术路线,到22-23年逐渐迈入10亿俱乐部。亚辉龙起步最迟,但后续增长势头迅猛,从17年的不到亿元,到23年已经有10亿。

亚辉龙做对了什么,可以参考前面的帖子,从销售能力,研发能力,三级医院的推广,自免特色,学术和销售的结合,海外销售等多方面已经多次说明。