转债日报:2021/1/14

近期无论是转债还是正股,指数与整体行情持续背离,中证转债指数今日跌0.12%,万得全A跌1.21%,但整体行情较此前几日明显回暖,转债抱团现象有所松动,资金开始向相对低价转债分流。

今日交易的334只可转债中,217只可转债上涨,4只可转债持平,113只可转债下跌。

涨幅超2%的可转债共51只,其中溢利转债领涨超17%;亚药转债涨近16%,至纯转债涨逾13%,正股双双涨停;天康转债、银河转债涨超8%,天铁转债涨超7%,盘中一度涨20%触发临停。

跌幅超2%的可转债共40只,其中康隆转债跌超14%,永兴转债跌超11%,上机转债跌超10%,横河转债、凯龙转债、蓝盾转债和盛路转债均跌逾8%。

今日334只可转债总成交金额594.95亿元,与昨日基本持平。

今日成交金额超1亿元的可转债共89只,成交金额超10亿元的可转债达18只,其中“银河转债”、“英科转债”、“天铁转债”、“九洲转债”、“溢利转债”成交额位列前五,分别为41.02亿元、28.72亿元、22.97亿元、19.63亿元、19.16亿元。

从价格分布来看,150-200元可转债成交金额居首,共成交25只,总金额为199.09亿元。此外,100-150元共成交191只,总成交金额为187.41亿元;200元以上共成交21只,总成交金额为163.41亿元;100元以下共成交97只,总成交金额为45.03亿元。

从评级分布来看,AA-级可转债成交金额居首,共成交102只,总金额为196.76亿元。此外,AA级可转债共成交118只,总成交金额为165.9亿元;AAA级可转债共成交27只,总成交金额为37.37亿元;AA+可转债共成交40只,总成交金额为26.95亿元。

今日换手率高于100%的可转债共39只。

“银河转债”、“天铁转债”、“溢利转债”换手率位列前三,分别为14389%、1403%、1269%,三只可转债分别成交41亿元、23亿元、19亿元。

转债日历

强赎风险提示

大秦的市场关注度可能是今年最高的,大股东优配的、网下参与的机构、以及网上申购的广大网友们。落实卖出计划的话,个人认为不要抱太大的幻想,作为打新资金来,明天能盈利卖出就很开心了,因为大家都是想卖出的。

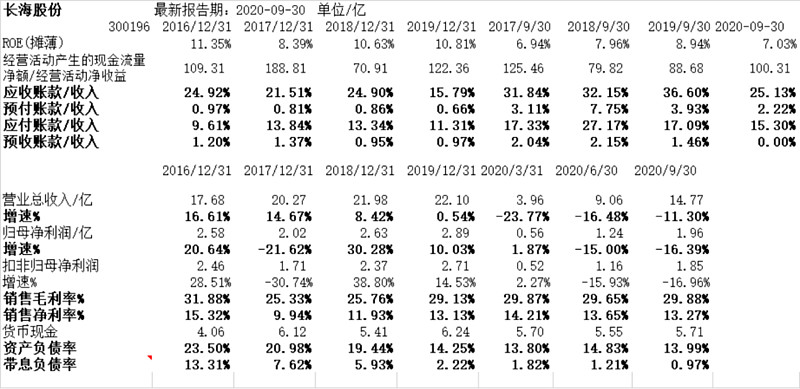

长海转债行业格局较好,公司质地还是可以的,转股价值较高,但是目前环境可能给不上溢价。

天壕转债转债具有一定冷冻概念,但是综合来看股权质押和商誉减值,以及公司质地来看,烂得哟,不参与。

Ø 大秦铁路-大秦转债,上市定价

1)目前转股价值:86.29;

2)债底约91元附近,YTM约2.26%;评级AAA/AAA,发行规模320亿;下修条款为20/30、85,较严格,有条件赎回条款15/30,120%,促转股意愿较强;

3)大股东优先配售62.19%,网下机构占比12.85%,网上投资者占比14.34%,剩余为小股东优先配售。

4)预计上市价格99~102左右,转股溢价率在16%左右。

目前转股价为7.66元,公司提出2020-2022年按每股不低于0.48元分红,每年分红后转股价至少调低0.48元/股,2021年调整后转股价为6.7元。

大秦转债作为AAA级的高股息品种转债是有一定配置价值的,虽然弹性和配置价值不如南航转债,弹性可能偏低、暂无下修空间且规模偏大,首日抛压很大很大,积极卖出,不恋战,有盈利就积极卖出,开盘后破面风险是存在的。

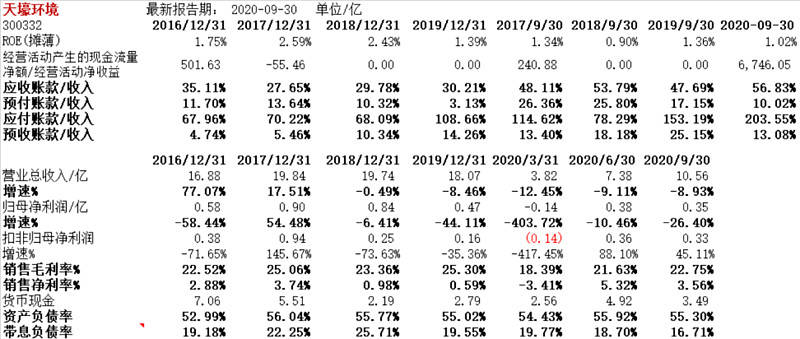

Ø 天壕环境-天壕转债

1)目前转股价值:97.69;

2)债底约72.59元附近;评级A+/A+,发行规模4.23亿,评级规模较小,入库较难;

3)原股东优先配售55.43%,第一大股东优先配售19.44;

4)预计上市价格103~105左右,转股溢价率在6%左右。

公司以余热发电起家,主营城市燃气运营、管输等业务,2015年全资收购北京华盛和华盛燃气,进入城市燃气和管输业务。

公司燃气业务亮点在于京津冀地区市场和附近燃气资源的利用开发。在山西省原平市、兴 县、保德县和霸州市津港工业园区拥有30年的天然气特许经营权,业务在区域内具有垄断性和排他性。

2018年11月公司与中海油子公司中联煤成立合资公司中联华瑞,全力建设“神安线”、连通晋陕一带天然气资源和京津冀市场。“神安线”如2021年初完工将显著增强整体供气规模。

公司燃气销售客户集中度高前两大客户均为为氧化铝企业销售合计在70%以上,水处理工程项目结算周期较长,膜产品产能利用率较低。

公司营业收入逐年下滑,盈利能力较弱,短期偿债压力很大,存在商誉减值风险9商誉账面净值 11.07 亿元,占净资产比重为 31.42%,因霸州燃气经营持续亏损原因已经计提了1.59亿的商誉减值准备。

实际控制人陈作涛持有的公司股权质押比例为65.91%,质押比例较高。

1)目前转股价值:105.29;

2)债底约87.98元附近;评级AA/AA,发行规模5.5亿;评级规模一般;

3)原股东优先配售77.59%,第2大股东优配52.28%;

4)预计上市价格113左右,转股溢价率在6%左右。

国内玻纤制品龙头,产品包含玻纤纱、玻纤制品、玻纤复合材料,2016年收购并持股100%天马集团股份,布局树脂生产领域。玻纤制品中短切毡应用于汽车顶蓬、后备箱盖等方面,薄毡应用于风电、屋面等,下游需求相对稳健。

供给端产能扩张受限,供需格局较好,从行业集中度来看,目前国内玻纤行业集中度较高,截止至2020年上半年,业内三大巨头中国巨石、泰山玻纤和重庆国际产能占全国总产能的64%左右,加上山东玻纤、四川威玻和长海股份,国内前六大供应商产能占比约为80%,寡头垄断格局初步形成。

End......