懒人包最前:

三支新股都是炒作价值大于其基本面价值;

HOME CONTROL的股东背景颇为神秘,未穿透至任何自然人股东;

瑞诚传媒则中规中矩,无特别亮点,包销佣金率很奇怪地设置为10.93%;

永联丰在创业板里也是中规中矩,无特别亮点。

大市维持中性偏正面评级。

Part 1: HOME CONTROL INTERNATIONAL LIMITED (1747)

一,基本介绍

HOME CONTROL是全球领先的家居控制解决方案供应商,总部设于新加坡,业务遍布北美洲、 欧洲、亚洲及拉丁美洲等世界各地。HOME CONTROL是全球市场的主要参与者。根据弗若斯特沙利文,HOME CONTROL于二零一八年为全球第二大家居控制解决方案供应商,占市场份额9.6%。

发售股份数目 : 125,000,000股股份(包括87,500,000股新股份及37,500,000股销售股份,视乎超额配股权行使与否而定)

公开发售股份数目 : 12,500,000股股份(10%,可予重新分配)

配售股份数目 : 112,500,000股股份(90%,包括75,000,000股新股份及37,500,000股销售股份,可予重新分配,视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.02~1.49港元

发售时间:2019年10月31日-2019年11月05日(2019年11月04日截止孖展)

上市日:2019年11月14日

保荐人:茂宸环球资本有限公司

包销商:茂宸证券有限公司、元大证券(香港)有限公司、浦银国际融资有限公司、富强证券有限公司、山证国际证券有限公司、首盛资集团有限公司

二,基本面和定价

招股书显示HOME CONTROL是一家家居控制解决方案供应商,换句话说,HOME CONTROL其实最主要业务就是设计、制造遥控器。

所以HOME CONTROL也算是一支典型的制造业公司,对于制造业我们还是先看一下毛利率、存货、应收账款。

图1,HOME CONTROL的综合损益表摘要

往绩记录期内,HOME CONTROL的毛利率由约22%下滑至17.8%,原因其实就是价格战。招股书披露,HOME CONTROL为了维护与北美以及亚洲客户的关系,主动提供了更低的价格。另外HOME CONTROL有超过10%的产品销往美国,根据美国的关税政策,该部分货品将被加征25%的关税。不过2019年7月,HOME CONTROL已经将该部分产能转移至柬埔寨,因此关税日后将不会明显影响HOME CONTROL的业绩。

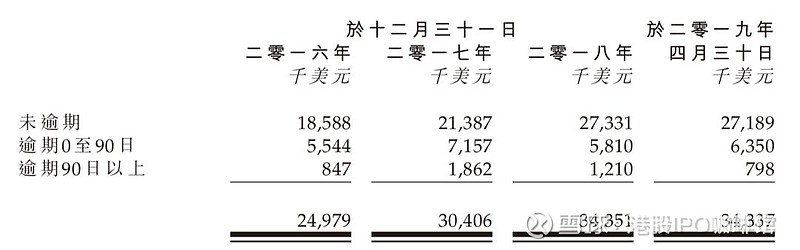

图2,HOME CONTROL的贸易应收账款账龄分析

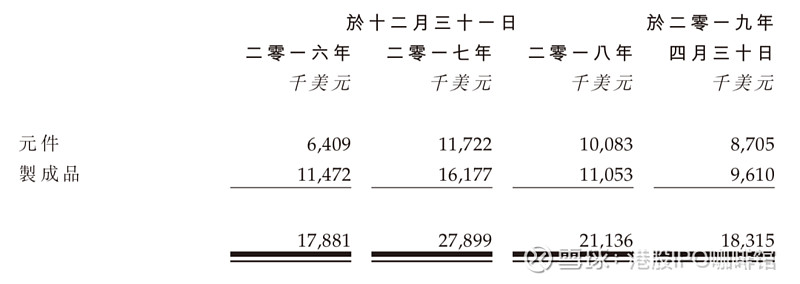

图3,HOME CONTROL的存货分析

总体上看,HOME CONTROL的贸易应收账款和存货管理都处于较为稳定的状态,今后不太容易出现大幅的贸易应收账款或存货减值。

HOME CONTROL的发行市盈率(经调整):11.7~17.1倍

另外很有意思的一件事是HOME CONTROL控股股东为一家荷兰公司HNPEA,向上穿透之后为一家摩根士丹利管理的私募股权基金NHPEA L.P。招股书内未披露任何自然人股东。

综上,HOME CONTROL是一家中规中矩的制造业公司,估值不便宜(尤其是以发行价上限计算)。一般来说对于小盘股,大股东的想法很可能决定了这一支股怎么玩,但是对于HOME CONTROL来说,这个的神秘股东背景代表着什么着实让人捉摸不透。

基本面和定价评级:中性偏负面

三,保荐人

茂宸环球为本次IPO的独家保荐人。

茂宸环球2018年才拿到“6号牌”,本次IPO也是茂宸环球第一单保荐业务。

保荐人评级:未知

四,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

本次IPO发售股份中有约3成为旧股。

招股书:

Part 2: 瑞诚(中国)传媒集团有限公司(1640)

一,基本介绍

瑞诚传媒于2003年成立,为在中国主要专注于电视广告服务的知名广告营销商。

根据灼识咨询报告,按2018年电视广告收益计,瑞诚传媒在中国约5,000家电视广告媒体营销商中位列第十,市场占有率约为0.3%。

发售股份数目 : 100,000,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 10,000,000股股份(10%,可予重新分配)

配售股份数目 : 90,000,000股股份(90%,可予重新分配,视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.25~1.75港元

发售时间:2019年10月31日-2019年11月05日(2019年11月04日截止孖展)

上市日:2019年11月14日

保荐人:东兴证券(香港)有限公司

包销商:东兴证券(香港)有限公司、雅利多证券有限公司、川文证券有限公司、尊迪奥证券有限公司

二,基本面和定价

瑞诚传媒是一家广告营销商,换句话讲,就是电视台和商家之间的中间人:

图4,瑞诚传媒的业务模式

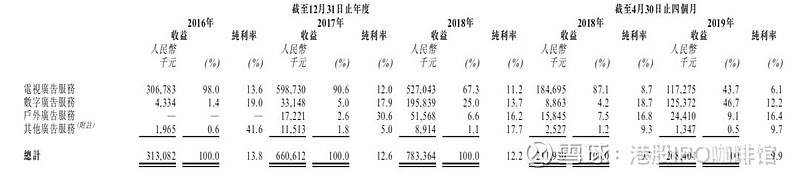

相信很多投资者人可以感觉到,目前中国电视传媒行业正在走下坡路,越来越多年轻人愿意更多将时间用于电脑和移动设备而非电视。事实上也确实如此,瑞诚传媒在电视广告业务的收益和利润率都在下降,数字广告业务则迎来增长:

图5,瑞诚传媒的收益,按业务类别计

不过被电视广告业务所连累,瑞诚传媒的整体毛利率(即上图所述的纯利率)有所下降,但由于其其他开支降低,瑞诚传媒的溢利率反而略升。

图6,瑞诚传媒的综合损益表摘要

瑞诚传媒的发行市盈率(假设不计上市开支):8.87~12.4倍

瑞诚传媒过去曾经在新三板挂牌,后除牌。另外瑞诚传媒在2018-2019年引入过三位Pre-IPO投资者,其中两位投资者的持股成本约为0.33人民币每股(较发售价折让约75%),另一位投资者则为0.67人民币每股(较发售价折让约50%),设有六个月禁售期。

另外2018年瑞诚传媒突击派息54百万人民币。

综上,账号菌认为随着广告业竞争的越来越激烈,瑞诚传媒的毛利率有机会进一步降低,削减成本带来的净利率上升亦很难维持。所以整体上来看瑞诚传媒也是一支炒作价值大于真实价值的新股。

基本面和定价评级:中性偏负面

三,保荐人

东兴证券为本次IPO的独家保荐人。

东兴证券两年内有多次新股保荐记录,首日走势差距较大,包括:连城科技(8635),首日涨77.4%;梁志天设计(2262),首日上涨30.7%;富银融资租赁(8452),首日上涨4.58%;中国升海食品(1676),首日上涨100%;椰丰集团(1695),首日上涨158.3%;杉杉品牌(1749),首日下跌7.7%;以及东兴证券只作为保荐人的尝高美集团(8371),首日下跌8.7%。

保荐人评级:中性偏正面

四,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

本次IPO的包销佣金率达10.93%。

招股书:

Part 3: 永联丰集团控股有限公司(8617)

一,基本介绍

永联丰主要为中国的回转支承制造商,而其生产的回转支承乃部分大型机械及设备必备的传动部件。回转支承广泛应用于多个领域,如建造机械及设备、风力发动机、 军事装备及器械、机械人等。

根据行业报告,以销售收益计算,永联丰于二零一八年在中国回转支承的市场占约0.5%。

发售股份数目 : 100,000,000股股份

公开发售股份数目 : 10,000,000股股份(10%,可予重新分配)

配售股份数目 : 90,000,000股股份(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:0.5~0.6港元

基石投资者:

鼎丰集团(6878)已同意认购按发售价以合共9.0百万港元可购买数量的股份,约占发售股份的16.4%。

(假设发售价0.55港元)

发售时间:2019年10月31日-2019年11月05日(2019年11月04日截止孖展)

上市日:2019年11月15日

保荐人:络绎资本有限公司

包销商:统一证券(香港)有限公司、力高证券有限公司、络绎资本有限公司、万德资本有限公司、晋亿证券有限公司

二,基本面和定价

永联丰是一家回转支承(一种工业用部件)制造商,所以永联丰也是一家典型的制造业企业。

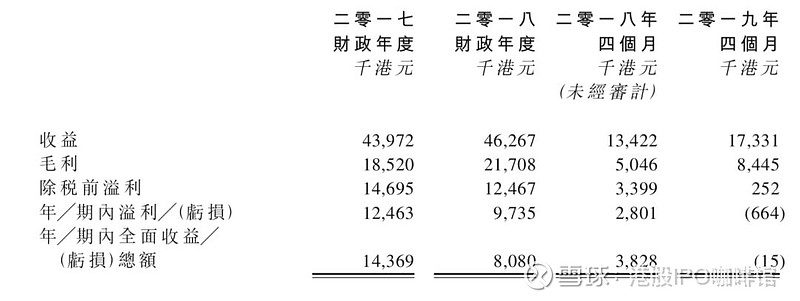

图7,永联丰的综合损益表摘要

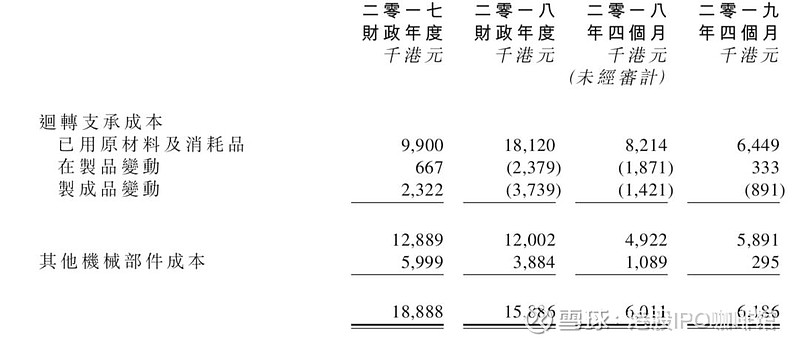

往绩记录期内,永联丰的毛利率有所增长,主要原因是COGS(销售成本)的下降,而COGS下降的原因并不是真的成本下降,而是因为存货变动而导致的:

图8,永联丰的COGS明细

所以实际上永联丰毛利率的上升其实也是会计游戏,并不是真正业绩提高。因此永联丰的财务数据参考价值其实非常有限。

永联丰的发行市盈率(假设不计上市开支):13.9~16.6倍

另外由于永联丰2017以及2018两财年的累计溢利不足3000万港元,因此永联丰两年内不太可能转板。

虽然账面上永联丰的可以持续盈利,但是由于上市开支和应收账款的增加,永联丰的现金状况正在不断恶化,截至2019年4月30日,永联丰仅有430万港元现金以及现金等价物结余。

综上,永联丰是一家传统制造业公司,业绩表现一般,估值偏高。亦是炒作价值大于真实价值。

基本面和定价评级:中性偏负面

三,保荐人

络绎资本过去三年内保荐过五支新股,其中三支涉及公开发售,包括:德斯控股(8437)首日上涨41.67%;常满控股(8523)则是全公开发售,首日跌20%;元力控股(1933)首日涨40%。

保荐人评级:中性偏正面

招股书:

$HOME CONTROL(01747)$ $瑞诚中国传媒(01640)$ $永联丰控股(08617)$ @今日话题

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。