懒人包最前:

恒发光学(1134):典型制造业公司,毛利率下降,客户议价能力较强;

Platt Nera(1949):泰国IT公司,政策红利接近尾声;

两家公司都有实际业务但亦都有一定壳嫌疑。大市维持中性评级。

恒发光学控股有限公司(1134)

一,基本介绍

恒发光学创立于一九八六年,是一间著名的中国及香港眼镜制造商,主要通过ODM 及OEM业务模式生产及销售多种光学眼镜架及太阳眼镜。恒发光学提供的综合及定制服务包括产品设计及开发、原材料采购、生产、质量控制、包装及交付。

发售股份数目 : 125,000,000股股份

公开发售股份数目 : 12,500,000股股份(10%,可予重新分配)

配售股份数目 : 112,500,000股股份(90%,可予重新分配)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.0~1.2港元

发售时间:2019年06月29日-2019年07月08日(2019年07月05日截止孖展)

上市日:2019年07月16日

保荐人:信达国际融资有限公司

包销商:信达国际融资有限公司、联合证券有限公司、一盈证券有限公司、佳富达证券有限公司、首盛资本集团有限公司、禹洲金融控股(香港)有限公司

二,基本面和定价

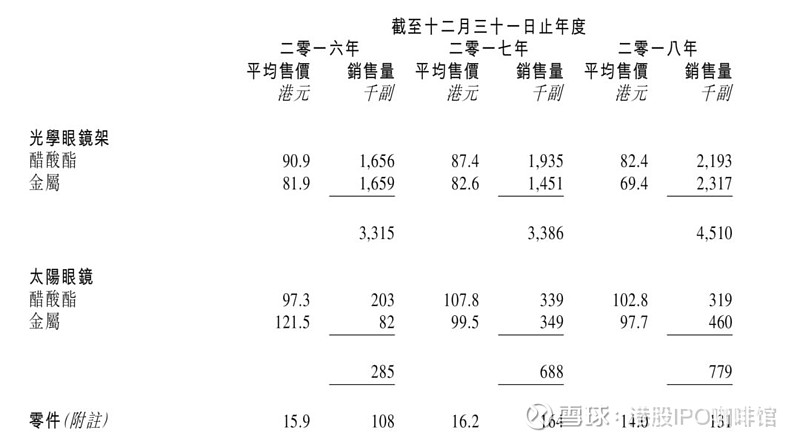

恒发光学是一家太阳眼镜和眼镜架OEM/ODM制造商,可能很多朋友会认为眼镜行业一定都是高毛利行业,其实对于上游制造商来说并非如此。根据招股书披露,恒发光学的客户包括:Marcolin(眼镜产品特许品牌的拥有人,旗下品牌包括:Ermenegildo Zegna、GUESS、Swarovski、Tom Ford、Victoria’s Secret等中端到奢侈品牌),De Rigo(意大利眼镜产品特许品牌的拥有人,旗下品牌包括:dunhill、Escada、FILA等中端到高端品牌),但是恒发光学的产品出厂价格仅为数十至一百港元:

图1,恒发光学的出厂价和出厂数量

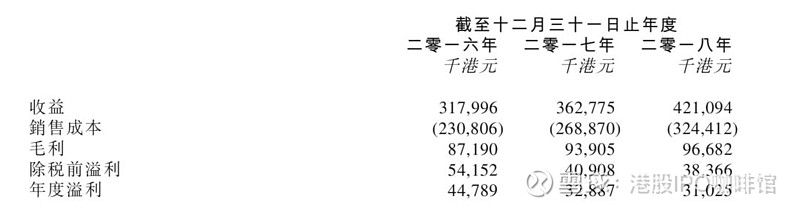

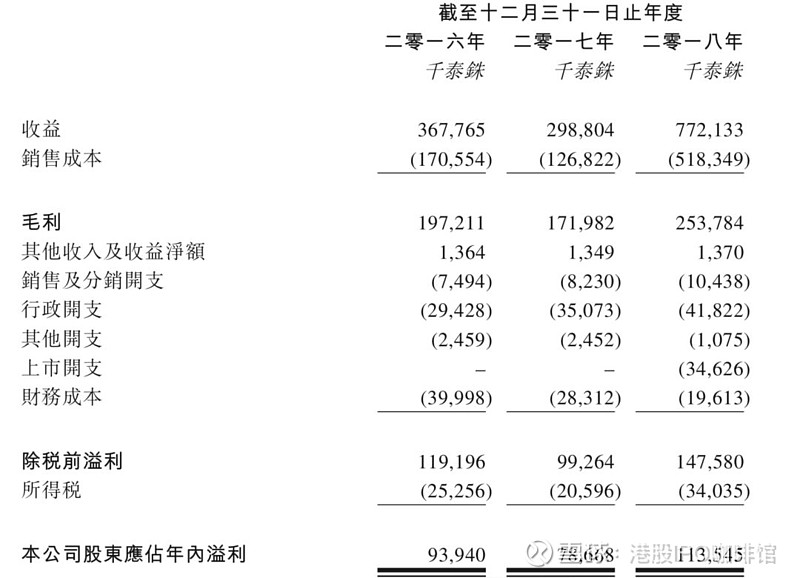

过往记录内,恒发光学的产品单价录得波动但是销售量增长,使得恒发光学整体收益提升:

图2,恒发光学的综合损益表概要

随着收益上升,恒发光学的毛利率却从27.4%下滑至23%,主要原因是客户议价能力较高,恒发光学为了争取客户压低了价格。另外恒发光学的收益一般以美元计价,成本则主要以人民币计价,如果考虑到汇率变动恒发光学的真实毛利率下滑可能更明显。

恒发光学的发行市盈率(假设不计上市开支):13.1~15.7倍

目前美国客户贡献了恒发光学约4.9%的收益,因此总体上美国的关税政策对恒发光学的业绩影响不大。另外恒发光学的平均贸易应收款项周转天数维持稳定。

综上,恒发光学是一家中规中矩的制造商,在行业中处于上游以及较为弱势的地位,因此账号菌预计其未来毛利率亦较难有提高。

基本面和定价评级:中性偏负面

三,保荐人

信达国际为本次IPO的独家保荐人。

信达国际近两年内有五单IPO业务,且均有和一些本地小券商合作,分别是:倢冠控股(8606),首日升133.33%;欣融国际(1587),首日跌22.67%;宝申控股(8151),首日升6.25%,纳尼亚集团(8607),首日升10%;友联租赁(1563),首日跌2.4%。

保荐人评级:中性偏正面

四,特别风险提示

本次IPO的包销佣金率达10%。

招股书:

Platt Nera International Limited(1949)

一,基本介绍

Platt Nera 为泰国金融机构、政府部门及机关(主要为行政、电信及公用事业部门) 提供IT解决方案。自于二零零四年成立以来,Platt Nera 获得诸多大型项目,包括二零零六年的ATM项目、二零一零年的海啸探测系统及二零一四年的卫星系统项目。

发售股份数目 : 100,000,000股股份(视乎超额配股权而定)

公开发售股份数目 : 10,000,000股股份(10%,可予重新分配)

配售股份数目 : 90,000,000股股份(90%,可予重新分配,视乎超额配股权而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:1.25~1.55港元

发售时间:2019年06月28日-2019年07月09日(2019年07月08日截止孖展)

上市日:2019年07月16日

保荐人:浩德融资有限公司

包销商:潮商证券有限公司、高钲证券有限公司、首盛资本集团有限公司、雅利多证券有限公司、蓝山证券有限公司、信达国际证券有限公司、联合证券有限公司、智华证券有限公司、晋立峰证券有限公司

二,基本面和定价

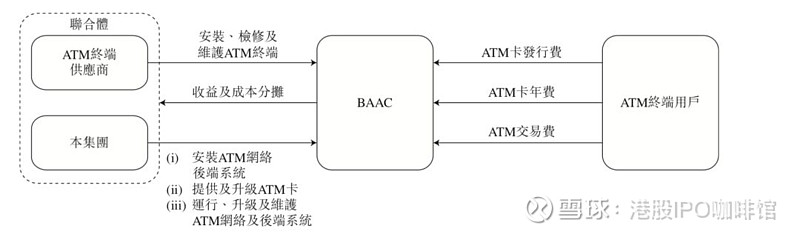

Platt Nera是一家泰国的IT解决方案提供商,长期以来为泰国一家大型银行,BAAC,提供ATM IT解决方案。

图3,Platt Nera和BAAC的合作方式

根据协议,Platt Nera有权获得27.5%的ATM卡发行费、27.5%的 ATM卡年费和49.5%的交易费,另外BAAC也一直是Platt Nera的最大客户,所以Platt Nera的业绩直接BAAC的发展以及ATM用户的发展相关。

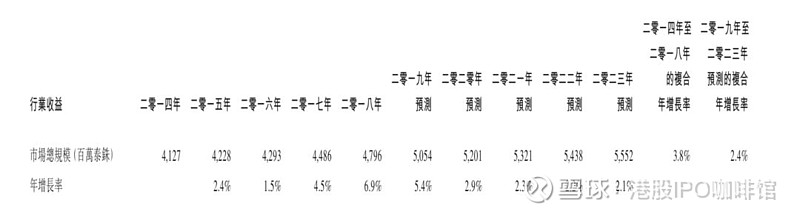

BAAC并非上市公司亦没有主动披露业绩,不过目前泰国ATM市场还处于上升阶段:

图4,泰国ATM IT解决方案的行业规模(资料来源:欧睿报告)

另外泰国支付系统委员会于二零一三年制定了一项政策,要求金融机构用芯片卡取 代磁条卡。因此,二零一六年五月之后发行的所有ATM卡及借记卡均为芯片卡;所有现有磁条卡须于二零一九年底之前更换为符合泰国银行芯片卡标准的芯片卡。随着此项政策的实施,银行一直在升级其ATM终端以支持芯片卡。这也是为什么泰国ATM IT解决方案的行业规模在2018和2019年录得快速增长的原因。凭借着政策的东风,Platt Nera的业绩录得增长:

图5,Platt Nera的综合损益表

Platt Nera的发行市盈率(假设不计上市开支):13.6~16.9倍

(假设1港元=4.0378泰铢)

虽然Platt Nera在积极开拓新客户,但是目前来看Platt Nera对BAAC的依赖度依然很高,截至二零一八年十二月三十一日止三个年度,BAAC 分别占Platt Nera总收益的约89.8%、95.7%及65.8%。所以随着所有芯片卡的更换完成,账号菌预计来自BAAC的收益将会明显增速放缓乃至下降。

综上,Platt Nera最大的风险是客户太过集中,政策红利亦接近尾声,所以13~17倍PE的估值其实并不便宜。相对来说如果将Platt Nera看作一个壳股反而更有吸引力。

基本面和定价评级:中性偏负面

三,保荐人

浩德融资为本次IPO的独家保荐人,承销团则由潮商证券牵头。

浩德融资过去两年最近两年内有4次新股保荐的记录,分别是创世纪集团(1849),首日跌24.6%;龙资源(1712),首日涨3.9%;守义控股(2227),首日跌18.8%;槟杰科达(1665),首日跌2%。

保荐人评级:负面

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。