原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

随着公募基金2023年报披露完毕,大家对其业绩终于可以“一睹芳容”。可惜的是,继2022年,2023年公募基金继续亏损,根据“天相投顾”统计,2023年公募基金整体亏损4347.74亿元。

过往已经发生,关键未来还有逆转的可能吗?我们不妨看看以下数据:

一、基金公司盈利靠规模,与投资人是否盈利没有直接关系

根据“Wind数据”统计,截至去年四季度末,排名前十的基金公司及资产管理规模如下:

而根据“天相投顾”统计,2023年,154家有数据可统计的公募基金公司中,其中35家管理费收入超过10亿元,其中前十的基金公司如下:

由此可见,前十基金公司中,基金规模和管理费收入显现“趋同性”。只要规模越大,管理费越高,与投资人是否盈利没有直接关系。为了证明这一论据,也可以看“Wind数据”统计,2023年业绩居前的主动权益基金业绩:

前二十回报的基金,没有一个规模超过16亿元以上,更多的规模集中在5亿元以下,这点在前五回报的基金中表现“尤其明显”。

二、基金公司盈利靠“债券型”和“货币型”基金,体现不出“高人一等”的水平

根据“天相投顾”统计,

公募基金2023年盈利的来源主要来自“债券型”和“货币型”基金。买“债券”相信不少投资人也会,用不着还要“上缴管理费”给基金公司,而货币型基金的回报有时还比不上银行的理财产品。如果公募基金体现不出比投资人更高的投资水平,投资人是否还有必要將资金交给“公募基金”?

三、所谓的“明星经理”体现不出“明星业绩”

根据《每日经济新闻》统计,管理规模在300亿元以上的基金经理如下:

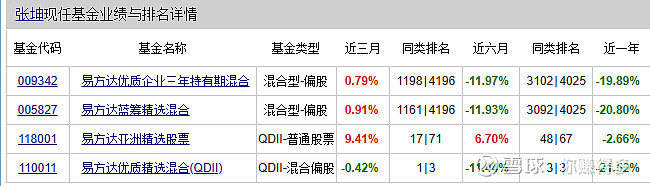

过往一年管理基金业绩表现(截止到2024年3月29日),以规模第一名的“张坤”为例,旗下基金没有一只能取得“正回报”。

以规模第二名的“葛兰”为例,旗下基金也是没有一只能取得“正回报”。

以规模第三名的“刘彦春”为例,旗下基金也是没有一只能取得“正回报”。

首先声明一点,本人并没有引导大家不去购买“公募基金”。只是把“过往业绩”列举出来供大家参考,购买与否由投资者自行判断,因为投资是一件“非常私人的事”,没有人可以为你“做主”。

有关本人对“公募基金”在2023年之前的更多跟踪(含以下文章,合计共有8篇),也可以链接以下网址(含以下文章,合计共有8篇):

1、从“公募基金变更基金经理”联想到

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商银行(SH 600036)$、,$兴业银行(SH 601166)$、$光大银行(SH 601818)$、$保利发展(SH 600048)、$华润置地(HK 01109)$