作者: “你赚得多”

长江实业(HK 01113)是李嘉诚旗下最为重要的上市企业(另外一间为长和)。如果单比较销售规模,长江实业确是在国内完全不入流。但讲到财务稳健和对股东的回馈,即使国内最为优秀的企业,如万科A(SZ 000002)、中国海外发展(HK 00688),也是与他有相当距离。

先看财务方面的数据:

1、资产负债率:

A 长实集团(HK 01113)2021年总资产:556711百万港币(322590+234121),总负债:170436百万港币(78515+91921),长实集团的资产负债率30.6%。

B 对照万科A(SZ 000002),由于未公布2021年数据,故只能对比2020年年报的资料。

万科A的资产负债率81.28%。

C 中国海外发展(HK 00688)2021年中报总资产:858340350千元人民币(196435298+661905052),总负债:517093365千元人民币(312079317+205014048),中国海外发展的资产负债率60.24%。

2、贷款利息:

A 长实集团(HK 01113)2021年的贷款利息在0.75-1.375%之间:

B 对照万科A(SZ 000002),2021年的贷款利息在1.9-6.16%之间:

C 中国海外发展(HK 00688)2020年的贷款利息在3.8%:

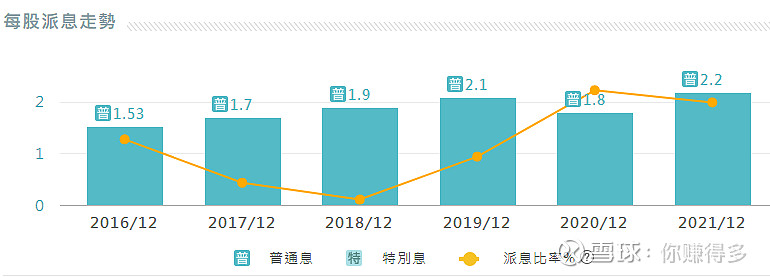

3、过去的5-6年来的股息分红:

A 长实集团(HK 01113),除2020年收到疫情影响外,股息分红每年都上升。

B 对照万科A(SZ 000002),除2020年收到疫情影响外,股息分红每年都上升。

C 中国海外发展(HK 00688) ,即使2020年收到疫情影响,股息分红每年都上升。股息分红上,万科A(SZ 000002)、中国海外发展(HK 00688) 可以与长实集团(HK 01113)看齐,都是分红上的“好学生”。

以上可以看到,资产负债率和贷款利息上,长实集团有绝对的优势。当然长实并不是单一的房地产开发商,其经营的业务更为广泛,而且其总部在香港,享受的融资利率非我国境内可比。

但其灵活的经营策略(见下图),不是简单追求无利润的增长,这点真的值得国内任何一个开发商学习。再加上其低负债的保守经营策略,本人知道,即使未来10年,乃至20年后,长实在中国房地产内仍然有着极高的江湖地位。

在此声明:本人并未推荐上述股票,举例中涉及到的部分股票:长实集团(HK 01113)、万科A(SZ 000002)、中国海外发展(HK 00688),仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年3月21日早

(原创不易,请尊重劳动成果,转发请标明出处。)