$洋河股份(SZ002304)$ $今世缘(SH603369)$

坊间传说今世缘正在抢占洋河的市场,事实真是如此吗?抛开情感因素,让我们用数据说话。

根据上面表格数据,在过去9年内,洋河3次出现省内营收负增长。2016年省内营收降低2.46亿,同年,今世缘省内营收增加1.15亿,这在一定程度上可以说今世缘抢走了洋河一点点市场份额,今世缘的这种掠夺有持续性吗?数据告诉我们并没有!次年,洋河在2017年省内营收直接创历史新高来到102.29亿元,同比增加7.75亿元,同年的今世缘也实现了省内增长3.91亿元,达到27.94亿元。2018年,洋河更是再接再厉继续创省内营收新高123.26亿元,增幅达到20.97亿元,作为对手的今世缘省内营收增幅也是惊人,增长了7.42亿元。

2019年冬季口罩问题开始出现,洋河当年省内负增长13.15亿,次年更是负增长14. 52亿元。神奇的是今世缘在口罩问题的影响下仍然继续保持增长,我想这应该是让人们觉得今世缘对洋河构成威胁的主要原因。如果说洋河2019年丢掉的13.15亿的份额大部分被今世缘夺入自己的账户,那2020年洋河丢掉的14.52亿为什么只被今世缘夺走2.29亿?既然今世缘掌握了攻破洋河城池的成功密码那接下来是不是应该一鼓作气扩大成功果实?口罩过后的洋河没有给对方机会,2021年,洋河实现省内营收增长19.97亿元,次年更是实现增幅20.38亿元,再次创省内营收历史新高达到135. 94亿元。奇怪的是在洋河实现这一壮举时今世缘的省内营收也在增长,按理说洋河拿回了属于自己的东西,对方不是该负增长了吗?

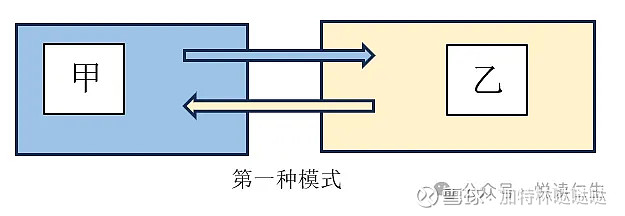

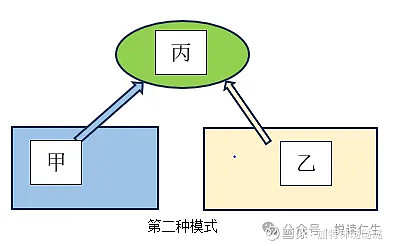

扩大市场份额有2种模式:

第一种竞争模式属于此消彼长型,既决胜负也决生死。一方的成长以牺牲另一方利益为代价,这种竞争模式残忍了些。

第二种竞争模式属于携手开拓型,彼此虽说是竞争关系,但是双方的产品面向的群体不一样,一方市场份额的增加不伤害另一方,倒霉的是第三方而已。

显然洋河跟今世缘的竞争模式属于第二种,这也就解释了为什么在洋河省内营收增长时今世缘也在增长,而在2020年洋河大幅负增长时今世缘并没有等量的正增长。两者不是此消彼长的关系。

江苏省作为全国经济强省,2022年GDP突破12万亿,同比增长4.68%,位居全国第2,人均GDP为14.44万元,连续14年居全国第1,2016-2022年全体居民人均可支配收入由3.2万元提升至5.0万元,复合增长率为7.63%,这才是洋河跟今世缘双方都实现省内营收增长的原因,江苏人民有钱,有钱了就喝酒吃肉。

即便是两者当面PK从数据上看今世缘也不是洋河的对手,因为抛开口罩影响的年份,洋河省内营收平均增幅是11.79亿元,而今世缘的平均增幅是6.4亿元;如果看最近两年的数据,洋河2年增长了40.3亿元,而今世缘增长了25.76亿元,所以,不管是看平均增幅还是绝对数据,洋河抢占市场的速度都比今世缘要快,今世缘无法撼动洋河苏酒老大的位置!

抛开口罩影响的2019/2020年,洋河省外营收每年都在增加,营收占比更是突破50%+,反观今世缘,省外营收占比相当稳定,增量更是不值得一提。另根据2023年第三季度财报数据,今世缘在全国共有1014家经销商,其中省外经销商数量为609家,占比为57.17%,却仅贡献不足7%的营收。且去年前三季度,经销商数量减少60个,这说明省外经销商对于今世缘的销售并不顺畅,东西卖不出去,赚不到钱,然后关门大吉。一句话,今世缘走向全国任重道远!