读经要读开经偈,年报先看前三条:

1、公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

2、公司负责人秦英林、主管会计工作负责人曹治年及会计机构负责人(会计主管人员)高曈声明:保证本年度报告中财务报告的真实、准确、完整。所有董事均已出席了审议本报告的董事会会议。

3、标准无保留意见的审计报告。很抱歉我没找到这一条,是否是行业的特色,请了解的朋友留言告诉我们。

牧原股份2023年报和去年一样,开篇就是重要风险提示,看来养殖企业的风险意识是第一位的,这里我们也把重要风险列一下,方便我们了解牧原股份都有哪些要注意的风险:1、发生疫病的风险;2、生猪价格波动的风险;3、原材料价格波动的风险;4、食品安全风险;5、经营管理和市场风险;6、自然灾害风险。

这几条风险不光是牧原股份,也是行业风险,相应的这些风险,在管理层讨论里面,又变成了牧原股份的优势。

年报解读顺序,先看财报数据、管理层讨论与分析、估值概况、机构预测,最后是@人生证道的读报心得!

财报数据:

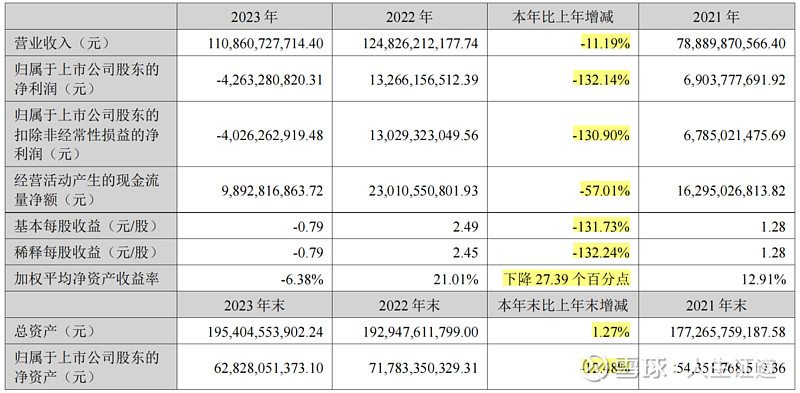

通过近三年财务数据的对比,我们可以看到,2023年营业收入变化并不大,变化主要集中在利润和现金流上,这就是周期股的特点,与价值成长类的公司没办法对比。

为了直观一点,咱们用图表看看历年的情况,通过对比,我们来看看历史上的牧原股份。

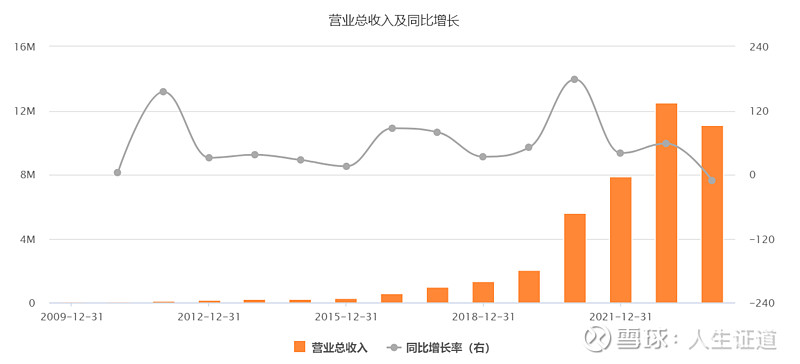

营业收入看,2009上市首年营收仅4.29亿元,2023年1108亿元,增长了258倍。

扣非后的利润,2009上市首年利润仅有0.86亿元,2022年扣非后利润130亿元,2023年亏损40亿元,波动巨大。

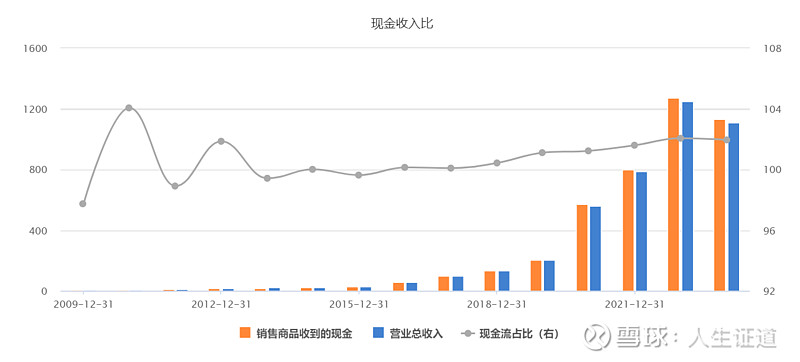

现金收入比可以看到,牧原股份卖出的猪都是收到款的,这一点比很多行业好。

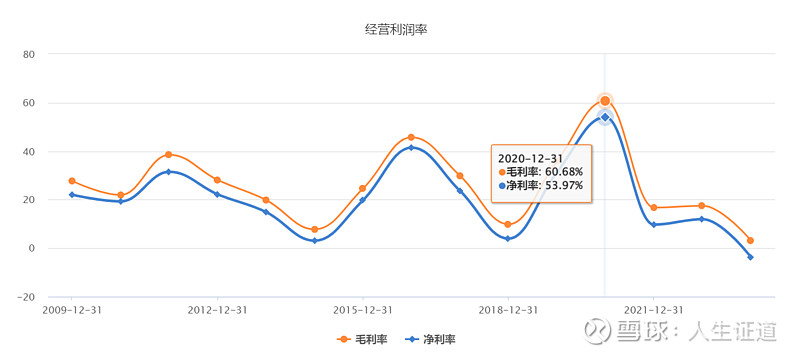

经营利润率和净利润一样,波动巨大,年份好的时候,净利润能达到53.97%,这钱赚的爽到爆,还一个特点,净利润和毛利润的差保持的很好,很有特色。

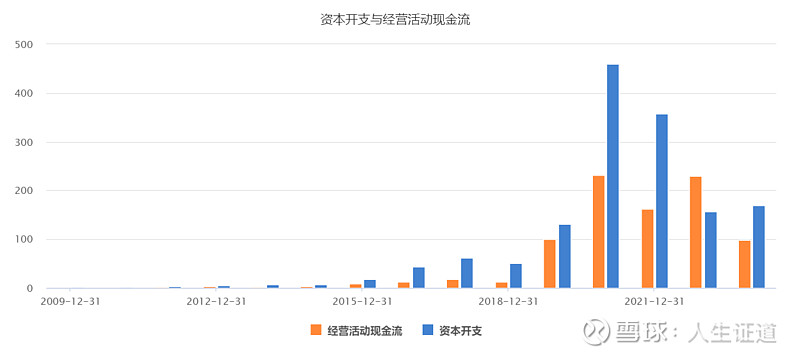

资本开支和经营活动现金流,可以看出,牧原股份资本开支一直很大,这就能解释,为什么营业收入能快速增长,值得警惕。

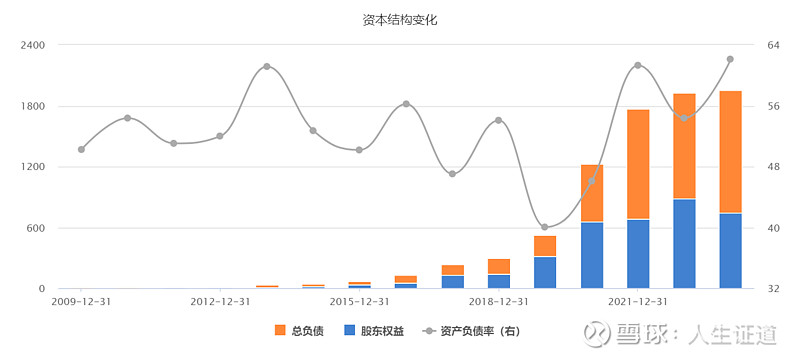

资本结构的变化,可以看到负债率还是挺高的,要说激进,应该没人有意见,坊间有传,公司把能借到的钱都借了。

二、管理层讨论与分析

(一)基本情况

1、我国是全球最大的猪肉生产国和消费国

国家统计局数据显示:2023 年,我国生猪出栏量 72,662 万头,较上年上升 3.8%。

截至2023 年末,全国能繁母猪存栏量 4,142 万头,较上年下降 5.7%;生猪存栏量 43,422 万头,较上年下降 4.1%。

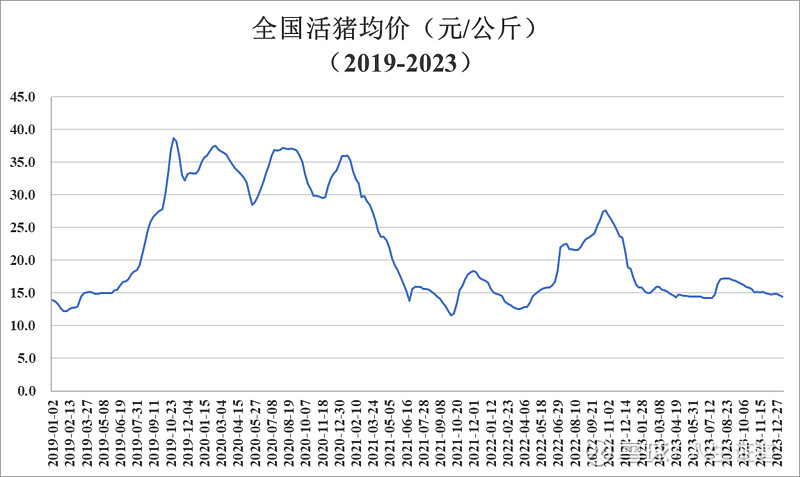

2、生猪价格走势

生猪市场存在明显周期性,生猪供应波动是影响生猪价格的主要因素。据国家统计局数据显示,2023 年,我国生猪出栏量 72,662 万头,较上年上升 3.8%。猪肉产量 5,794 万吨,同比增长 4.6%,处于 2015 年以来的最高水平。2023 年全年生猪价格低位运行的主要原因。2022 年 12 月以来,生猪价格进入下跌通道,2023 年全年,生猪价格整体维持低位运行,仅在第三季度呈现阶段性反弹。

3、规模化程度持续提升

我国生猪养殖业长期以散养为主,行业集中度较低,散养户、中小规模养殖场数量众多。近几年国内生猪养殖行业规模化集中度有所提升。

根据农业农村部统计,预计 2023 年底生猪规模化养殖比重达到68%左右,比 2022 年提高约 3 个百分点。

据公开数据显示,2023 年我国生猪出栏量居前十的上市公司合计出栏约 14,915 万头,占全国生猪总出栏量的份额约为 20.53%,较 2022 年有所提升。

(一)公司经营情况概述

2023 年,公司销售生猪 6,381.6 万头,其中商品猪 6,226.7 万头,仔猪 136.7 万头,种猪 18.1 万头;2023 年公司屠宰生猪 1,326.0 万头,销售鲜、冻品等猪肉产品 140.5 万吨。

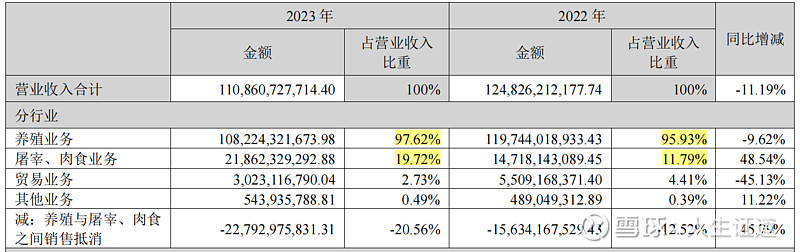

2023 年实现营业收入 1,108.61 亿元,较上年同期减少 11.19%,其中,屠宰、肉食业务实现营业收入 218.62亿元,较上年同期增长 48.54%;实现净利润-41.68亿元,同比减少127.91%。

各项主要生产指标较 2022 年均有改善,公司 2023 年全年平均商品猪完全成本约 15 元/kg 左右。

2024 年经营计划

2023 年,公司出栏生猪 6,381.6 万头,与年度经营计划相符。

2024 年,公司预计出栏生猪 6,600 万头至 7,200 万头。

(二)主营业务和产品及用途

公司主营业务为生猪的养殖销售、生猪屠宰,主要产品为商品猪、仔猪、种猪及白条、分割品等猪肉产品。截至 2023 年末,公司已有养殖产能约 8,000 万头/年;共投产 10 家屠宰厂,投产屠宰产能 2,900 万头/年。

2023 年,公司优化组织管理架构,设置 3 个事业部:饲料事业部、养猪生产事业部、屠宰事业部及 8 个职能平台,更好地提升运营管理效率,实现公司高效运营,降低管理成本。

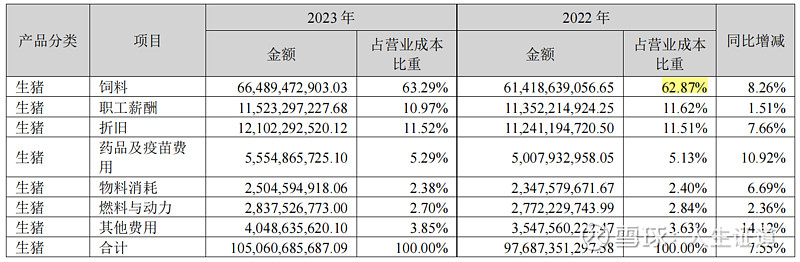

收入与成本

各板块利润率

营业成本构成

饲料成本占大头,养殖企业的特色。

前十大股东看,董事长秦英林持股38.17%,加上集团持股15.28%,等于实控人手上的股份,占了大半,可以说非常的集中。

三、估值概况:

PB市盈率4.33倍,历史估值百分位,现在处于历史的低点12.2%,算是一个非常好的位置。

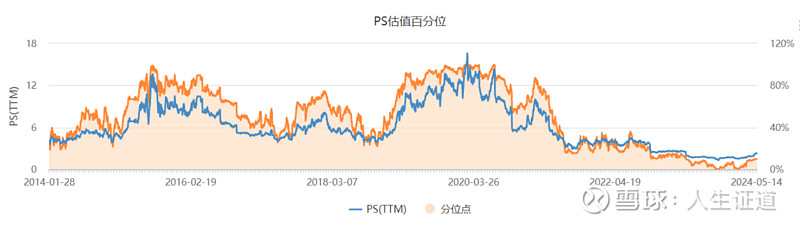

PS市销率看,2.31倍,历史百分位也在10%左右,说明牧原在营业收入方面,还是有优势的。

市销率的河流图在营收快速增长的加持下效果拉满的状态,虽然近期有所回调,估计公司缓过劲来,还是会加他投入,毕竟出栏量前十的公司,市占率也才20%出点头。

四、机构预测:

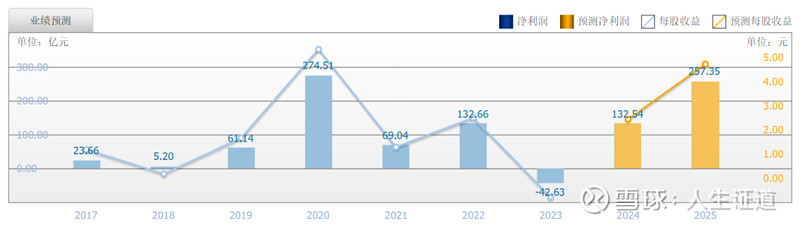

截至2024-05-18,6个月以内共有 27 家机构对牧原股份的2024年度业绩作出预测;

预测2024年每股收益 2.43 元,较去年同比增长 407.59%, 预测2024年净利润 132.54 亿元,较去年同比增长 410.89%

当然,这个预测的准确性,大家不要抱太大希望,去年六月份解读2022年财报的时候,机构预测2023年净利润200.07亿元。

五、证道观点:

今年的年报,写的比较朴实,从经营上讲,多年来一路狂飙,营收每年一个台阶的上,全程自繁自养模式决定他的效率高成本低,但投资也大,有较大的成本优势,但行业周期明显,很多公司都有过爆赚的经历,造成现在大家都不愿意去产能,卷死同行,熬到春天是坚定不移的信念。

从牧原股份的历史估值,现在市净率和市销率都在低位,能繁母猪的存量已经开始减少了,说明很多同行已经撑不住了,牧原股份的亏损,也说明曙光就在眼前了,对于猪周期的龙头来说,坏消息就是好消息,就像道德经说:反者道之动,弱者道之用。天下万物生于有,有生于无。

距离去年牧原股份年报解读,已经有一年了,仿佛就在昨天,今天读来,依旧有参考意义。

以上是人生正道一点浅见,二级市场怎么走,具体还要看市场先生的心情,企业经营也是一个变数,能肯定的是,最终的涨幅和业绩的成长是一致。

价值需要坚守,周期股需要择时。

周期股的特点是对机会的把握,人生发财靠康波,祝愿各位朋友能够抓住每一次机遇,不浪费每一次的危机。

以上内容是@人生证道 的读报笔记,非投资建议,分享是最好的学习。如果你有不同看法,欢迎批评。

人生是一场修行,投资也是,独行快,众行远,感谢每一次遇见!

@今日话题 @雪球创作者中心 #雪球星计划# #今日话题# #牧原股份# $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$