核心观点:

1. 作为外资布局A股的主要渠道之一,北向资金已经成为A股市场重要的资金来源。随着北向资金在交易中占比的不断上升,对A股的流动性影响程度也在不断提升。2019年7月,北向资金日均成交额占A股比重已经达到8.2%。

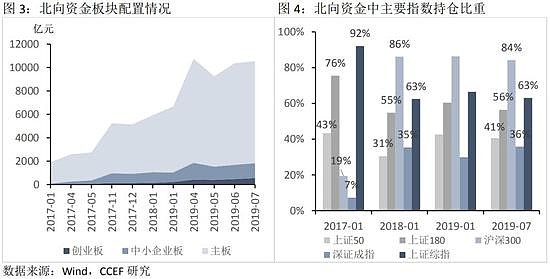

2. 北向资金偏好主板,并重仓沪深300成份股,2018年以来,几乎涵盖了沪深300全部成份股,其持仓市值占比稳定在85%左右,可见大市值、高流动性是目前北向资金的投资风格。至2019年7月底,主板、中小板、创业板的配置比例分别为82.6%、12.1%、5.3%。

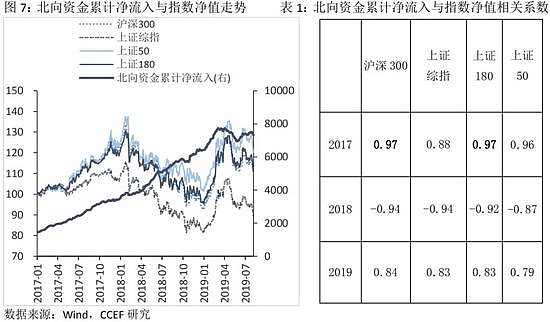

3. 北向资金的累计净流入规模与A股走势相关性高,并具备一定的领先性。同时,北向资金净流入变动对A股行情波动也具有一定的影响,且影响力在逐步提高,其中与上证综指的关联性最高。从周度数据来看,2019年1-7月份,当北向资金净流入为正(负)时,A股相关指数有73%的概率当周会出现上涨(下跌)。

4. 北向资金的风险收益表现优于大盘指数。2018年和2019年1-7月份,北向资金的年化收益率分别为-21.2%和64.8%,较上证50分别高出0.5%、23.1%。

引言

北向资金一直被投资者称为聪明的资金、A股的风向标。其资金大多数来源于外资机构,另一部分则是由内地资金绕道加杠杆之后再投向A股。自2017年以来,随着A股的对外开放程度持续提升,北向资金已经成为A股重要的增量资金来源。截至2019年3月末,公募基金持股市值1.95万亿,外资持股市值1.68万亿,两者已经十分接近。同时,2019年3月末,北向资金的持股市值也达到1.03万亿,占A股总流通市值的2.3%。另一方面,北向资金对A股流动性的影响不断提升。2019年7月,北向资金日均成交额占A股比重达到8.2%。同时,北向资金的流动对于市场情绪的影响也在逐步增强,其对A股波动的重要程度不言而喻。

一、北向资金的配置特点

1. 板块配置:偏好主板,重仓沪深300成份股

北向资金中沪股通、深股通分别于2014年11月、2016年11月启动。期初的北向资金主要通过沪股通流向主板。其后,随着深股通的放开,带动北向资金逐渐向中小板和创业板扩散。至2019年7月底,主板、中小板、创业板的配置比例分别为82.6%、12.1%、5.3%。同时,从资金流入渠道来看,深股通在北向资金中的占比也由2017年初的8%提升至2019年7月底的37%。

从北向资金的持仓分布来看,2017年初,北向资金主要投向上证50、上证180为代表的龙头蓝筹股,上证180成分股的持仓占比为76%。此后,北向资金逐步向沪深300成分股渗透,2018年以来,几乎涵盖了沪深300全部成份股,其持仓市值占比稳定在85%左右,可见大市值、高流动性是目前北向资金的投资风格。

2. 行业配置:配置属性强,偏好消费及金融行业

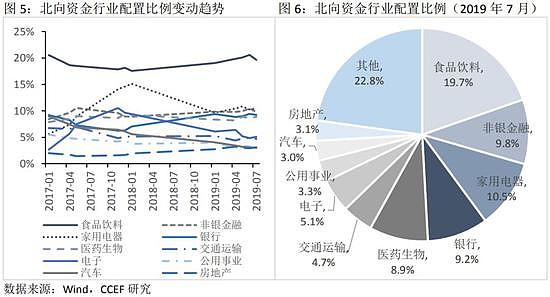

总体来看,北向资金的配置属性较强,前十大行业配置比例接近80%。同时,北向资金的行业配置比例相对稳定,食品饮料一直是北向资金配置的第一大行业,配置比例在20%左右。具体来看,北向资金主要偏好食品饮料、家用电器、医药生物等消费行业及金融行业。不同时期内,行业配置比例一般随着其行业涨跌情况进行相应调整。

二、北向资金流动与A股波动呈正相关

1. 北向资金流动与A股行情呈现正相关

北向资金总体以流入为主,期间累计净流入与A股行情具有较高的相关性,并具有一定的领先性。分时期来看,2017年,A股走出震荡向上的行情,北向资金累计净流入与A股主要指数净值的相关系数基本在0.9以上。2018年,A股处于持续下行周期,北向资金则逆势布局(在2018年2月和10月发生两次大规模的资金流出,这两次均与美股下跌造成的外部环境恐慌有关)。2019年4月,因担忧贸易恶化前景的负面影响,北向资金持续两个月内发生大规模的流出。至2019年6月,北向资金又呈现净流入状态。

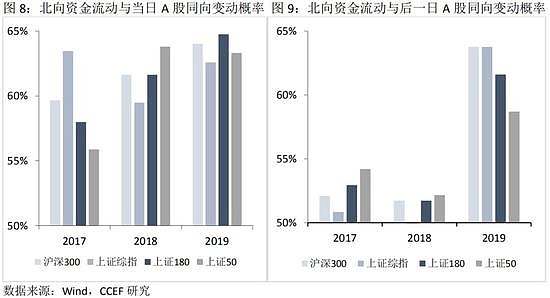

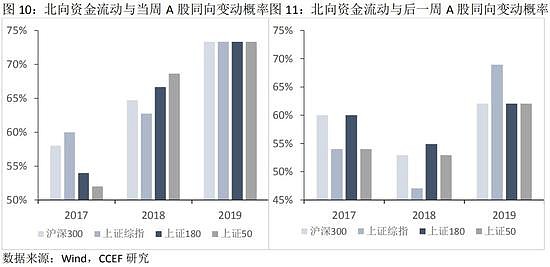

北向资金净流入变动与A股行情具有一定的正相关,其中与上证综指的关联性最高。从日度数据来看,当北向资金净流入为正(负)时,A股相关指数当日出现上涨(下跌)的概率为55%-65%,而且这种关联性随着北向资金成交额占A股权重的不断上升而逐步增强,并且对A股的持续带动效应也在增强。2019年1-7月份,北向资金的净流入带动后一日A股同向变动的概率也基本达到60%以上。

从周度数据来看,北向资金净流入与A股行情波动的正效应较为显著。2019年1-7月份,当北向资金净流入为正(负)时,A股相关指数当周出现上涨(下跌)概率为73%。北向资金流动对后一周A股行情的影响虽弱于当周表现,但其余后一周上证综指出现同向涨跌的概率也达到69%。

2. 北向资金流动与不同行业指数具有不同的关联性

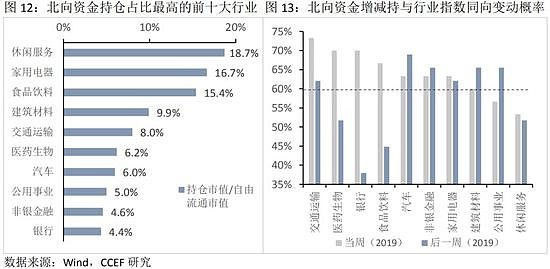

具体到行业层面,北向资金的增减持方向与行业指数变动的关联性差异较大。根据北向资金持仓市值占自由流通市值的比例,筛选出前十大行业。统计发现,2019年1-7月份,除休闲服务、公用事业之外,其余八类行业在北向资金发生增(减)持时,均有60%以上的概率在当周出现上涨(下跌)。其中,交通运输行业指数与北向资金的增减持方向一致性最高,当周同向变动概率达73%。汽车、非银金融、建筑材料、公用事业的北向资金流动对其后一周行业指数影响较大,其同向变动概率在65%-70%以上,同时这种关联性均高于对其当周行业指数的影响。

三、北向资金配置表现优于大盘

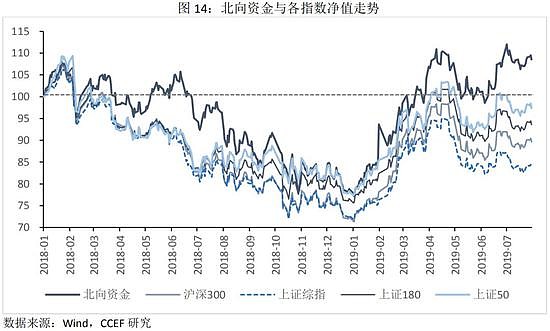

若将北向资金的配置当作一类投资组合,根据其每日的持仓市值与资金流入情况计算每日净值,再与其相关性最高的四类指数净值走势进行比较。可以发现,北向资金与这四类指数的净值走势基本一致,但其净值在大多数时间偏高。

从风险收益的角度来看,北向资金的绝对及相对收益表现均优于大盘指数。首先,从绝对收益来看,2018年、2019年1-7月份,北向资金的年化收益率分别为-21.2%、64.8%,较四类指数中表现最优的上证50年化收益率分别高出0.5%、23.1%。从风险波动来看,2018年、2019年1-7月份,北向资金的年标准差分别为1.6%、2.3%,均高于大盘指数。若从衡量风险收益的夏普比率来看,在承担相同风险的情况下,北向资金的回报率最高,2019年1-7月份,夏普比率为26.6,超过上证50的21.1。在考虑最大损失的情况下,北向资金对应的最大回撤最小,2018年、2019年1-7月份的最大回撤分别为40.1%、12.5%。