联系人:吴立/ 王聪/ 卢雨婷

核心观点

1、凤祥股份: ToC端即食低温鸡肉冠军,"从农场到餐桌”的全产业链条综合服务商

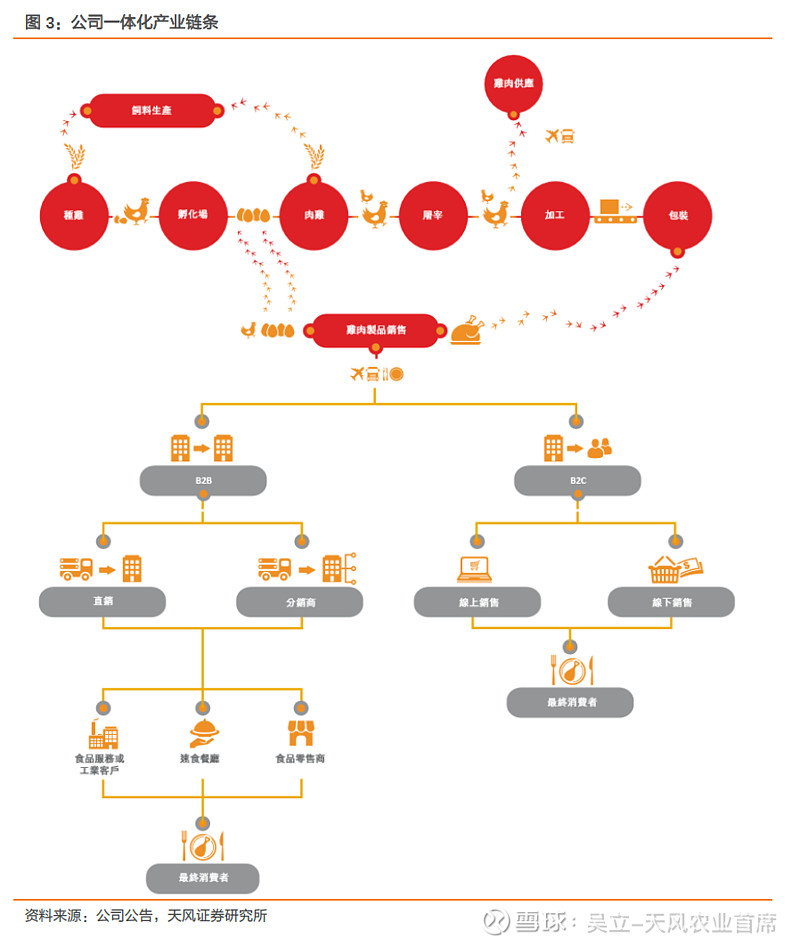

凤祥于1994年成立于山东,作为白羽肉鸡全面一体化企业,公司覆盖了从上游的饲料生产养殖、屠宰加工以及至下游的鸡肉制品的销售,并依托自身“从农场到餐桌”整条的纵向产业链,于国内率先建立了一套全程食品质量安全监管体系,通过对全链条各个环节溯源严控品质。

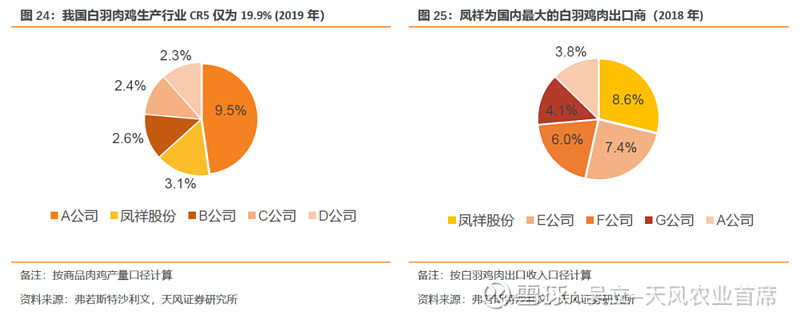

从ToB端来看,公司是我国2018年最大的全面一体化白羽鸡肉出口商,出口额和出口量市占率分别达到8.6%、10.4%;2019年,按照肉鸡生产规模来看,凤祥亦是国内第二大全面一体化白羽肉鸡生产商,市场份额达到3.1%。

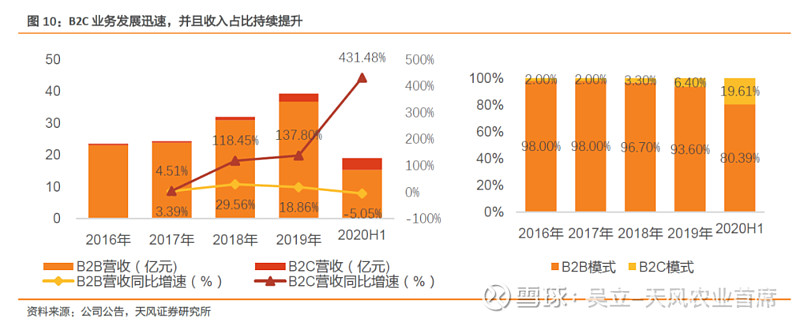

从ToC端来看,公司前瞻性部署C端,先后以“凤祥食品”、五更炉“以及”优形“品牌进军消费者市场。其中,”优形“品牌更是依托健康、美味、时尚的产品定位切入健康零食新蓝海。2017年至2019年公司B2C营收分别同比+4.51%、+118.45%、+137.80%。在2020年H1收入增速更是高达+431.48%,收入占比从2016年2%增长至约20%,ToC端业务是公司未来核心成长看点。

2、行业:传统鸡肉市场稳定增长,蓝海健康零食市场呼之欲出

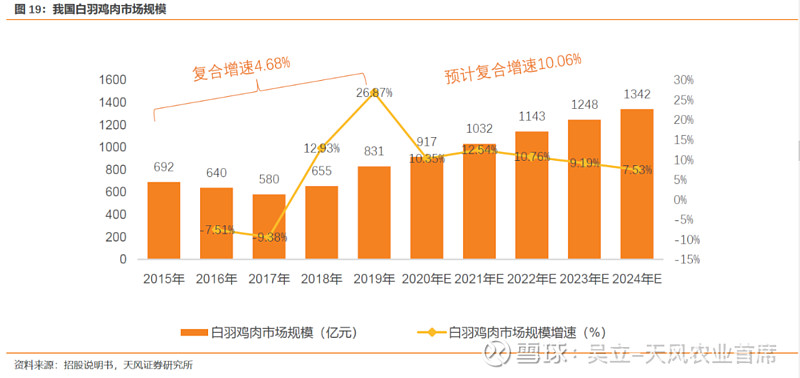

从市场规模来看,我国2019年白羽鸡肉市场规模已达到831亿元,过去五年的复合增速为4.68%,随着蛋白质结构升级以及非洲猪瘟的后续影响,预计我国未来五年白羽鸡肉市场规模复合增速将达到10.06%,2021年白羽鸡肉市场规模能够高达1032亿元。

根据商务部预测我国2020年零食行业的市场规模接近3万亿元,其中肉制品及副产品、方便食品行业产值预计分别可达到6366亿元、5403亿元。随着国民受教育程度以及人均可支配收入的提升,“健康化”生活方式兴起,零食消费需求逐步由基本的饮食需求1.0版本升级为追求健康生活理念2.0版本,我们认为在零食的大赛道里,“健康化”将成为主流。

3、竞争优势:纵向一体化商业模式+C端市场先发优势+新品研发能力

公司通过纵向一体化生产模式实现了全生产流程质量及成本的有效控制和管理,现已形成了拥有3000多名的全球多元化客户矩阵,受到全球客户的广泛认可;同时,公司通过前瞻性部署ToC端市场,抢先布局了健康零食的新型消费赛道,凭借先发优势完成全方位的销售渠道建设以及在消费者心中树立其强有力的品牌形象;依托全球研发体系与新型营销策略,“网红”健康产品不断推陈出新。凤祥全球研发体系主要通过东京、上海、山东三地研发中心进行产品研发的协同互动,加速新品的开发和转化。

公司在消费“健康化”的关键时间节点把握住了机会,凭借自身的多元化、趣味化的ToC端产品成功出圈,满足了当今消费者对健康食品的追求,成功切入健康零食的蓝海领域,其面对的是整个健康食品大赛道更新换代的历史机遇。随着ToC端以”优形"为主打的健康零食品牌迅速占领市场、产品不断多元化拓展的同时,ToB端业务为公司提供稳定现金流,在B+C的商业模式下双轮驱动,进一步打开公司向上成长空间,建议关注。

风险提示:原材料价格波动风险;行业竞争加剧风险;突发性禽类疾病风险;宏观经济波动风险。

文章正文

1. ToC端即食低温鸡肉冠军,"从农场到餐桌”的全产业链条综合服务商

在双十一期间, “优形“品牌以”天猫双11全网低温即食鸡肉行业NO.1”以及“天猫旗舰店销售额同比+705%”等亮眼的成绩引起市场瞩目,实质上,这个看似较新的品牌实质上已成熟经营多年,该品牌为我国一家具有二十年以上集饲料生产、种禽繁育、肉鸡饲养、屠宰分割、鸡肉熟制品及生鸡肉制品生产销售全面一体化的综合鸡肉制品供应商“凤祥股份”所创立,该公司主要产品包括生鸡肉制品、深加工鸡肉制品以及鸡苗,是2018年我国最大的鸡肉出口企业,同时根据2019年肉鸡生产规模排名,凤祥也是国内第二大全产业链整合的白羽肉鸡生产商。

1.1. 二十余年点滴耕耘,成为全国规模最大的鸡肉出口企业

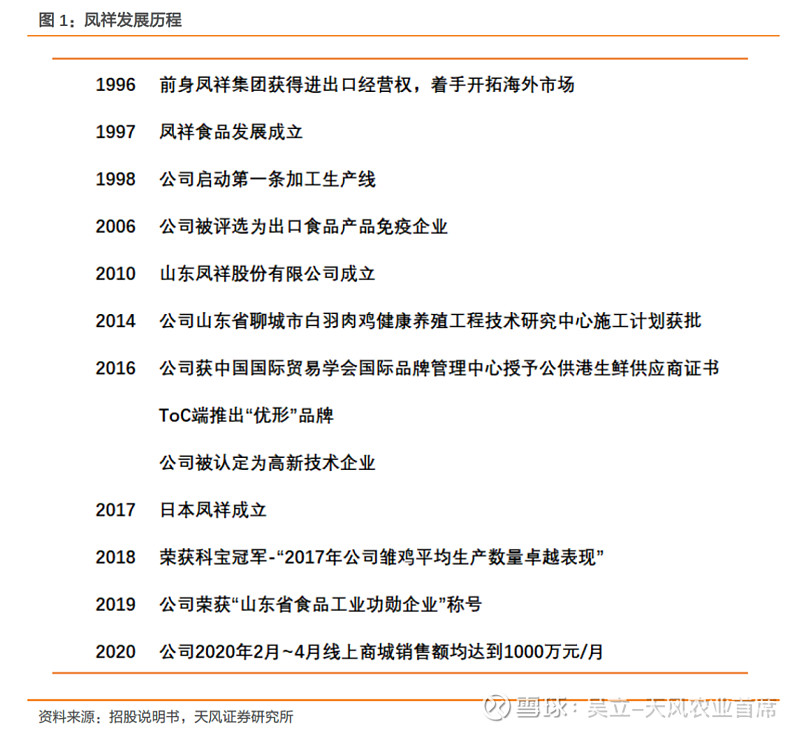

创始人刘学景于1994年建立凤祥集团,基于过往相关经验自1996年起于山东开展家禽肉类业务的经营。考虑到集团的长期发展战略,公司于2010年设立凤祥股份有限公司,重组禽肉业务。2016年,公司正式推出ToC端的主打品牌“优形”,2020年2~4月公司线上商城销售额增长至1000万/月。

从ToB端来看,根据生鸡肉制品及深加工鸡肉制品出口营收和出口量排名,公司是2018年最大的全产业链整合鸡肉生产商,其出口营收市场占有率达到8.6%,出口量市场占有率达到10.4%。2019年,根据肉鸡生产规模排名,凤祥股份是国内第二大全产业链整合的白羽肉鸡生产商,拥有3.1%的市场占有率。

从ToC端来看,公司前瞻性部署C端市场,目前形成了以“凤祥食品”、“五更炉”以及“优形”的品牌矩阵进军消费者市场。其中,”优形“品牌更是依托健康、美味、时尚的产品定位打开了健康零食这一全新的蓝海领域市场。2017年至2019年公司B2C业务收入分别同比+4.51%、118.45%、+137.80%,在2020年H1收入增速更是高达+431.48%,未来极具发展潜力。

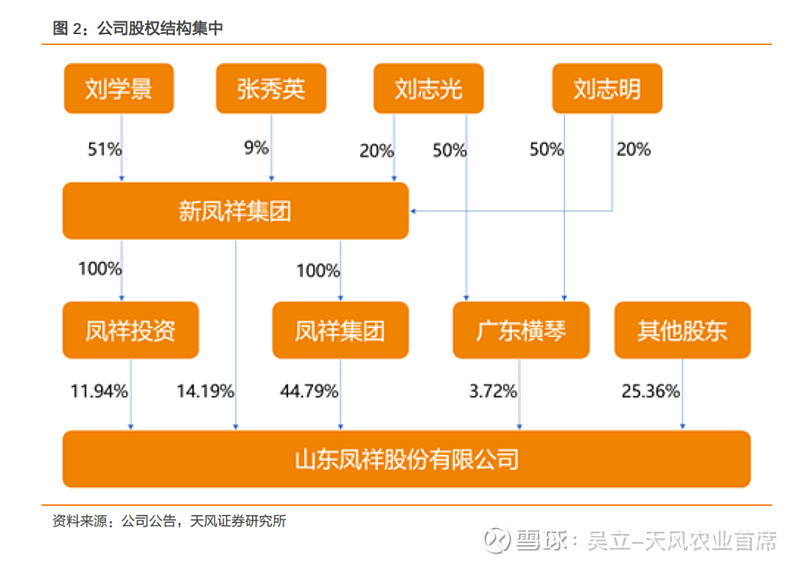

1.2. 股权结构集中,治理结构稳定

公司的最终控股股东为刘学景、张秀英、刘志光和刘志明,四人分别通过新凤祥集团、凤祥投资、凤祥集团、广东横琴公司对凤祥股份实行控股,持有有凤祥股份74.64%的股份,是典型的家族企业。

1.3. 全产业链覆盖高效协同,塑造多元化产品矩阵

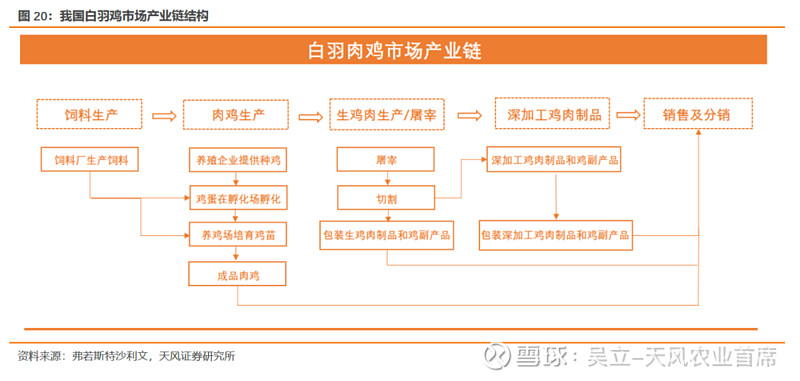

公司所采用的全产业链一体化生产体系,覆盖了从上游的饲料生产、养鸡、屠宰加工、至下游的鸡肉制品的销售,实现高效协同。同时,公司依托自身“从农场到餐桌”整条的纵向产业链,于国内率先建立了一套全程食品质量安全监管体系,通过对全链条各个环节的溯源,真正实现了自身产品品质的监督和控制。

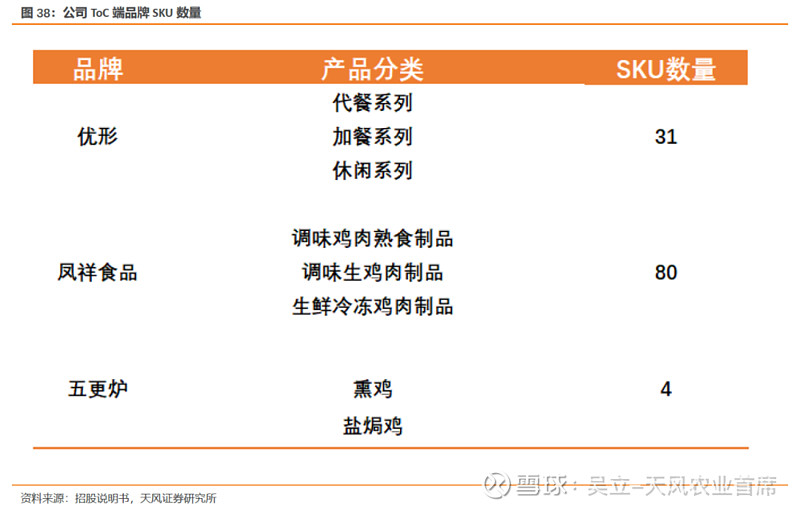

公司产品可主要分为三大类:生鸡肉制品、深加工鸡肉制品以及鸡苗,其中生鸡肉制品主要以全鸡以及鸡的部位依据客户需求以冷冻或冷藏形式出售;深加工鸡肉制品主要包括熟食制品、半熟食制品以及调味制品为主,并以自有品牌“凤祥食品”、“优形”以及“五更炉”进行销售与推广,主要面向个人消费者。公司针对不同的品牌定位和调性销售对应的产品类型,通过多元化品牌矩阵战略公司在C端市场已建立了强有力的品牌形象。

1.4. 收入保持稳定增长,新零售业务增速亮眼

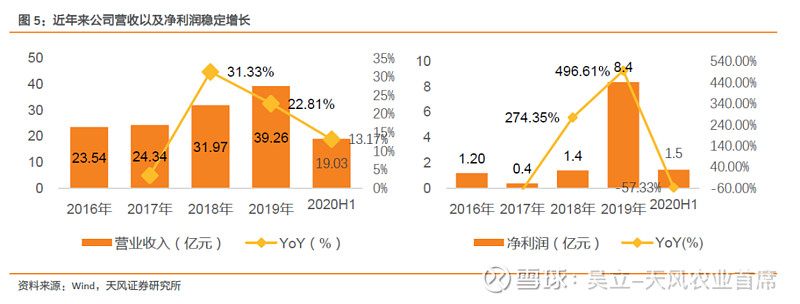

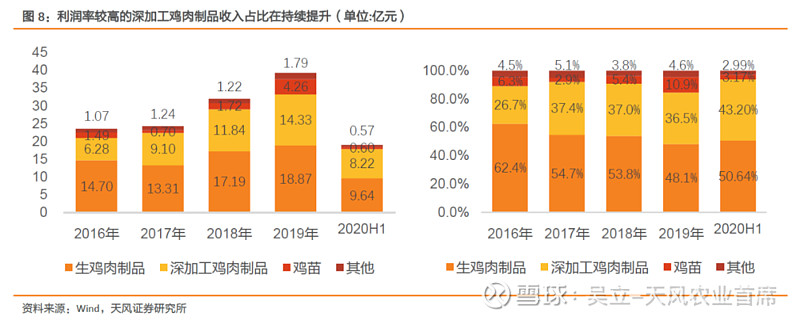

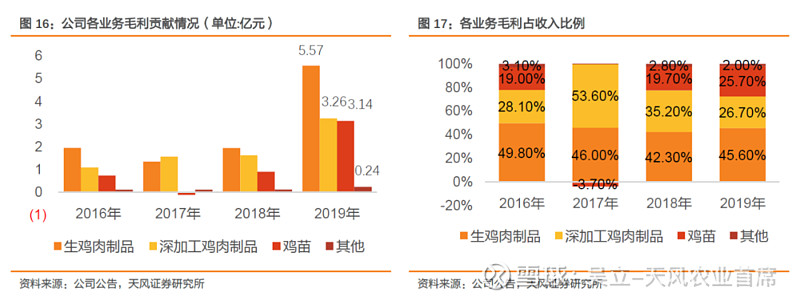

受益于国内家禽行业的发展,同时公司不断对自身业务进行拓展,在保持B端业务稳步发展的同时发力C端。2019年公司实现收入39.26亿元,同比+22.81%,2016年至2019年复合增长率高达18.59%。同时,2019年净利润大幅增长预计一方面是来自当期鸡肉以及鸡苗价格的上涨、原材料价格下降所带动,另外公司利润率较高的业务如深加工鸡肉制品收入占比提升所致。

按照产品类型拆分,可以看到生鸡肉制品收入占比有所下降,利润率更高的深加工鸡肉制品占比在持续提升。2019年深加工鸡肉制品销售额14.33亿元,同比+21.09%,2016年至2019年年复合增长率达到31.65%,收入占比由2016年的27%提升至2019年的37%。

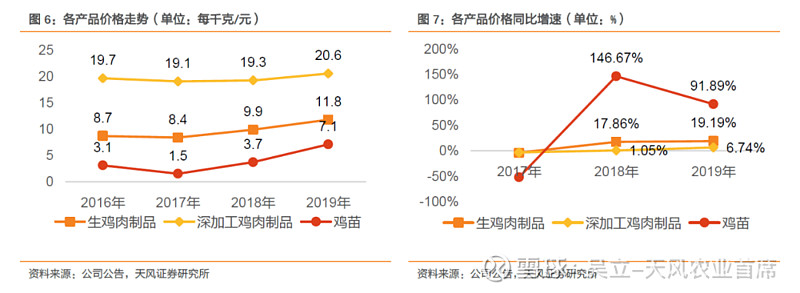

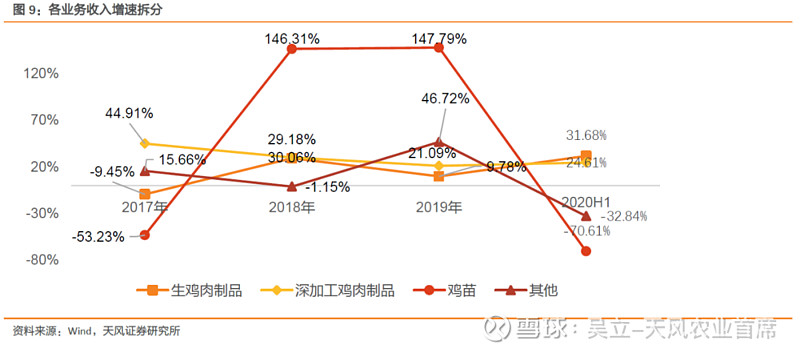

各业务收入增速拆分来看,2019年生鸡肉制品、深加工鸡肉制品以及鸡苗的增速分别为9.78%、21.09%以及147.79%,其中鸡苗的显著增长主要是因非洲猪瘟影响其涨价带动收入大幅增加。

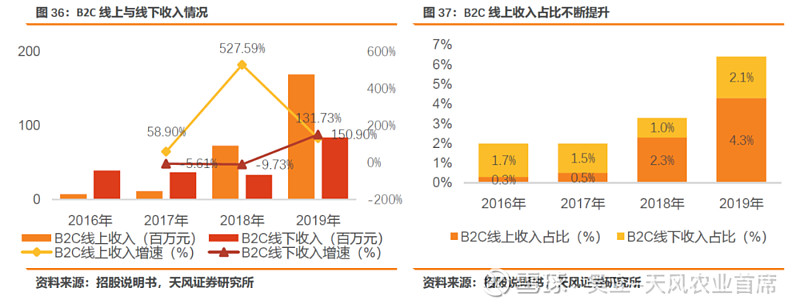

按照渠道拆分来看,公司目前B2C是发展最迅猛的业务板块,并且收入占比显著提升。根据公司公告显示,ToC业务收入增速在2017年~2019年分别+4.51%、+118.45%以及+137.80%。

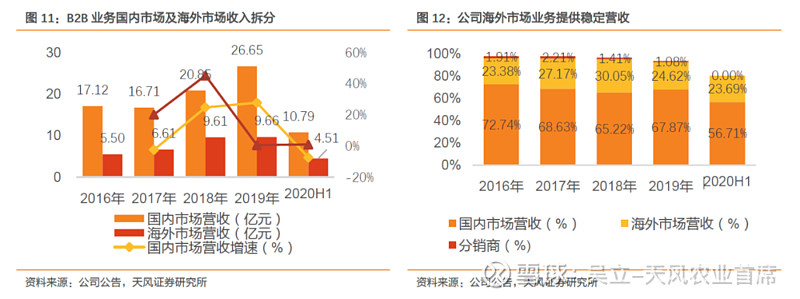

将ToB端业务进一步拆分来看,公司海外市场营收增速逐年增长,保持在20%以上的收入贡献占比,为公司提供了持续、稳定的现金流来源。

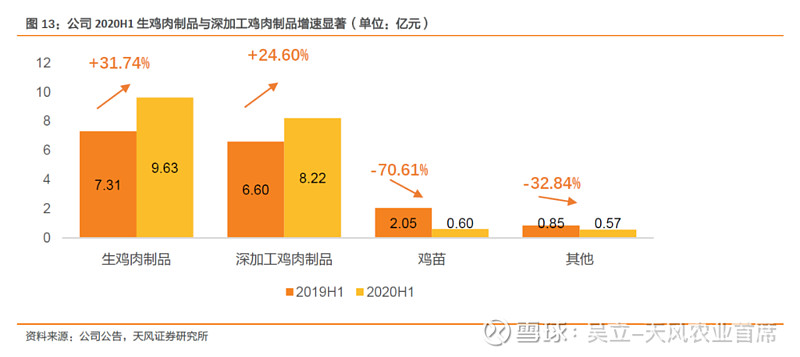

根据公司最新披露的2020年中报以及三季报,按照产品类型分析,可以看到生鸡肉制品与深加工鸡肉制品都保持了较高的增速,鸡苗的显著下降主要源于公司因鸡苗价格持续走低主动减少该业务体量所致。

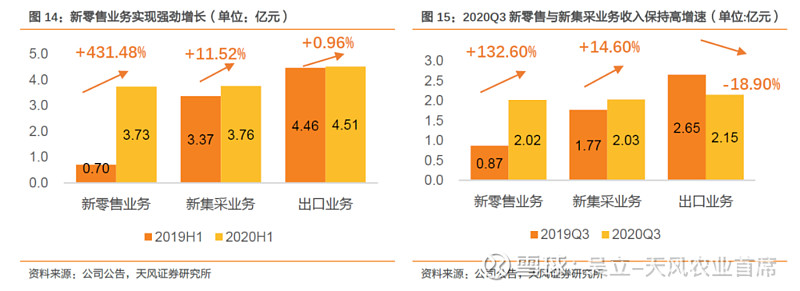

按照渠道来看,2020H1新零售业务同比+431.48%,其中线上增速532%,线下增速+289%。新集采业务除了麦当劳、肯德基长期合作客户订单以外的其他企业销售收入同比+61%;2020Q3新零售以及新集采也依旧维持了较高的增速水平。

1.5. 受益于一体化生产模式与产品结构提升,公司毛利率持续提升

公司所采用的纵向一体化的业务模式,从养殖、屠宰加工到销售生鸡肉制品及深加工鸡肉制品,公司亦生产饲料用于种鸡及肉鸡养殖,由于一体化的“从农场到餐桌“的模式,公司可以有能力控制家禽生命周期的每个阶段,从而有效管理产品质量和成本。得益于”一体化业务“模式,公司在收入快速增长的同时,毛利能够以更快速度上涨。

公司各主要业务毛利率基本稳定,稳中有升,其中生鸡肉制品和深加工鸡肉制品毛利率维持在20%左右,并且深加工鸡肉制品毛利一般高于生鸡肉制品毛利率。在2019年生鸡肉制品业务和深加工鸡肉制品业务毛利率快速上升至20%以上,并且生鸡肉制品毛利率超过深加工鸡肉制品毛利率,主要原因是:(1)于2018年非洲猪瘟爆发引起的蛋白质来源替代效应刺激了需求增长,因此对鸡肉制品需求上升,鸡肉制品平均价格上涨;(2)饲料成本减少;(3)直接人工成本减少。

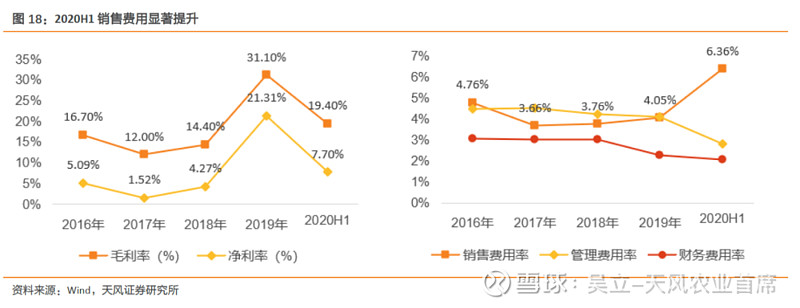

在2016年至2019年期间,公司的销售费用随公司营业收入同步上升,可以看到2020H1销售费用上升幅度较大,我们判断主要是ToC端品牌的营销投放费用增加所致。

2. 传统鸡肉市场稳定增长,蓝海健康零食市场呼之欲出

2.1. 传统鸡肉市场规模高达千亿元,竞争格局仍较为分散

目前我国鸡肉市场主要以白羽鸡以及黄羽鸡两大品种为主,其中白羽鸡品种凭借繁殖成本低、生长速度快的优势渗透率不断提升。从产量和消费量来看,预计2019年至2024年间我国白羽鸡产量以及消费量吨数复合增速分别达到6.5%、7.0%。

从市场规模来看,我国2019年白羽鸡肉市场规模已达到831亿元,过去五年的复合增速为4.68%,随着蛋白质结构升级,以及非洲猪瘟的后续影响,预计我国未来五年白羽鸡肉市场规模复合增速将达到10.06%,2021年白羽鸡肉市场规模能够高达1032亿元。

我国白羽鸡市场产业链可划分为上游饲料生产、中游鸡肉屠宰和加工以及下游销售。其中,我国深加工鸡肉制品仅占全国鸡肉消费总额的14%,远低于发达国家40%~70%的平均水平,仍处于发展初期,是我国肉鸡市场的价值洼地。

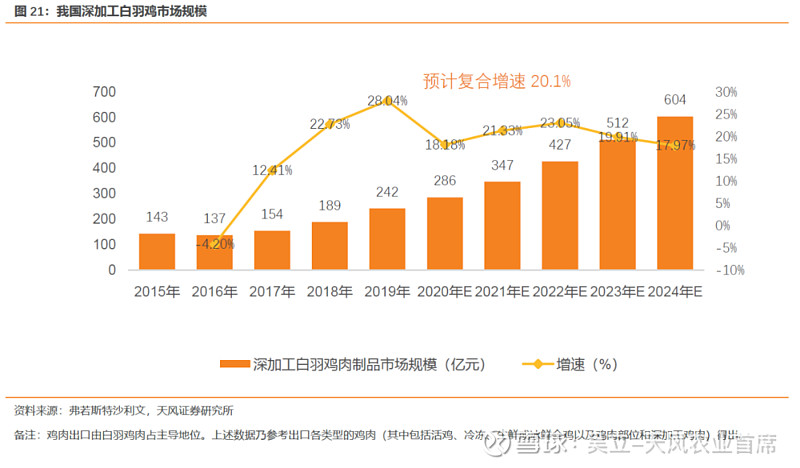

据数据显示,我国白羽鸡肉深加工市场规模在2015年至2019年期间复合增长率高达14.1%,随着我国深加工鸡肉企业的技术沉淀,鸡肉作为优质蛋白的渗透率提升以及消费群体年轻化、消费习惯便捷化的背景下,我们认为该市场增速将进一步显著提升。

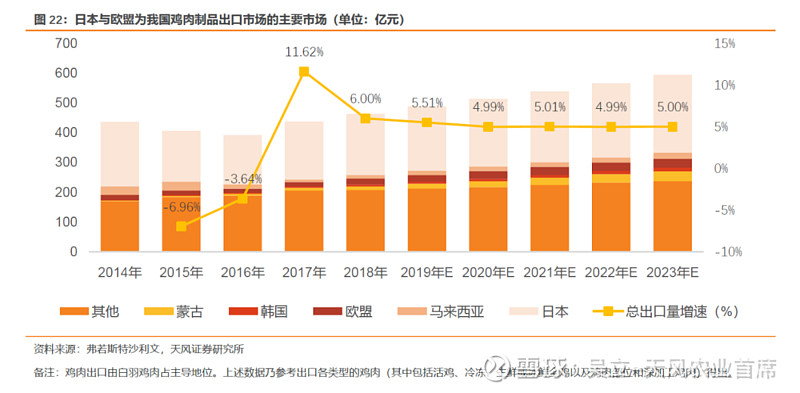

另外,在2014年至2018年期间,我国鸡肉出口量年复合增长率为1.5%,预计2018年至2023年将进一步以5.1%的年复合增长率增长。其中,日本是我国鸡肉出口最大的市场,2018年单日本出口量占比44.4%,其次为欧盟地区。

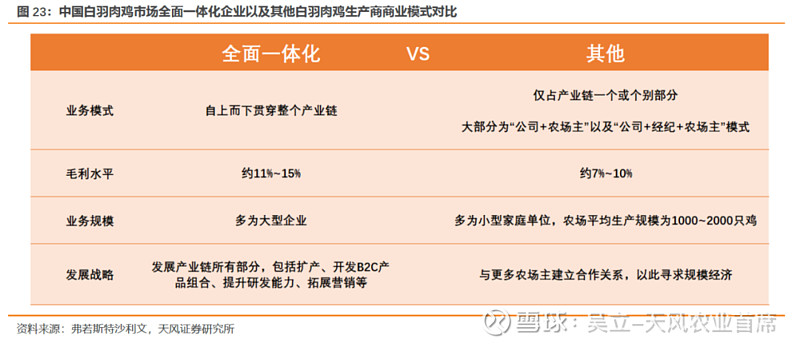

按照商业模式来看,我国白羽肉鸡市场主要可划分为全产业链一体化以及“公司+农场主”或者“公司+经纪+农场主”小而散两种形式。

虽然我国传统肉鸡市场规模高达千亿元,但是竞争格局还处于较为分散的状态。国内全面一体化白羽肉鸡企业形成一定规模的主要有五家,在诺大的千亿市场,按照产量口径划分CR5仅为19.9%,其中凤祥股份占比3.1%,行业分布较为分散。然而,按照2018年的出口收入口径数据显示,凤祥为我国最大的白羽鸡肉出口商,占比高达8.6%。

2.2. “健康化”生活方式兴起,凤祥打开健康零食新市场

2.2.1. 国民健康意识不断提升,为健康投资达成共识

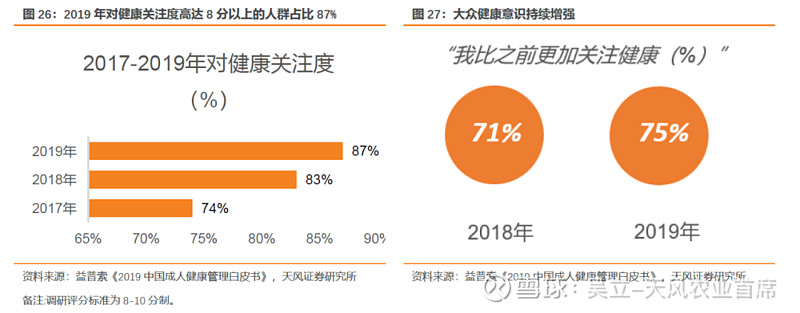

自疫情期间任天堂健身环的大热,到喜茶、元气森林等无糖饮料的走红,再到长沙网红奶茶品牌茶颜悦色对植脂末和动物奶油实际采用所引起的纷争,无一不强烈表明着当代消费者关于 “健康” 意识的提升。根据麦肯锡《2020年中国消费者报告》中显示,72%的消费者都表示现今更偏向选择健康的生活方式, 相较于消费者过去对低价的追求已经转变为对健康营养的需求。同时,益普索中国成人健康调研报告数据表明,大众健康意识在持续提升并且进一步深化。

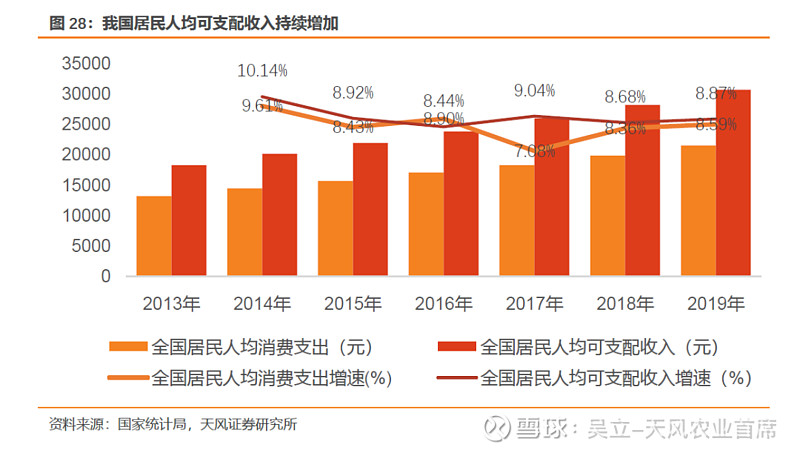

我们认为,随着国民受教育程度以及人均可支配收入的提升,我国主流消费观念正在进行着非常显著的转变,中国用户已经从“吃得饱"升级至”吃得好",消费者为健康投资达成共识。并且,叠加今年疫情的后续影响,我们认为消费者的健康意识以及对于健康产品的消费意愿将进一步深化。现今,健康饮食不仅是源于生理性的需求,更多展现的是现代一种积极向上的生活态度。

2.2.2. 零食市场趋向“健康化“,健康零食成为万亿市场中的蓝海

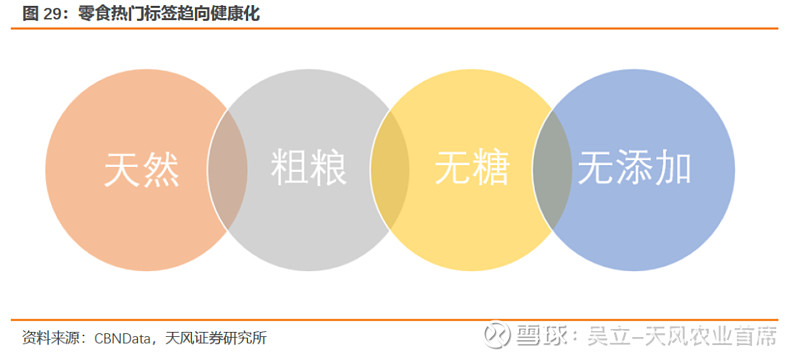

根据尼尔森调查报告中显示,82%的中国消费者愿意在健康餐饮产品上花费更多,而这个数据远高于全球68%的平均水平。2018年食品饮料销量同比+9.8%,其中相对健康的食品销量同比+36%,而相对不健康的零食销量则同比减少约3%。同时,CBNData数据也表明,“天然”、“粗粮”、“无糖”和“无添加”成为零食的热门标签。随着零食消费需求逐步由基本的饮食需求1.0版本升级为追求健康生活理念的2.0版本,我们认为在零食的大赛道里,“健康化”将成为主流。

根据商务部《消费升级背景下零食行业发展报告》数据显示,2016年我国零食行业总产值规模达到22156.4亿元,其中产值规模位列前三的品类分别为蔬果和坚果加工、肉制品及副产品加工以及方便食品,分别产值占比为26.5%、21.22%以及18.01%,同比增速分别+8.03%、+9.9%以及+8.55%。根据商务部预测我国2020年零食行业的市场规模接近3万亿元,对应历史产值占比,其中,肉制品及副产品、方便食品行业产值预计分别可达到6366亿元、5403亿元。

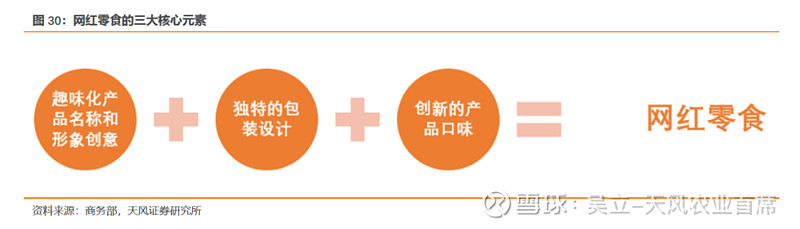

另外,除了“健康化"以外,”好吃、好玩“等带有”网红化“标签的食品异军突起。我们认为,背后很大一部分的原因来自于互联网的发展,当社交平台的传播性结合线上渠道的便捷性,趣味化的产品+独特的包装设计+创新的产品口味成为受大众追捧的“网红零食”。

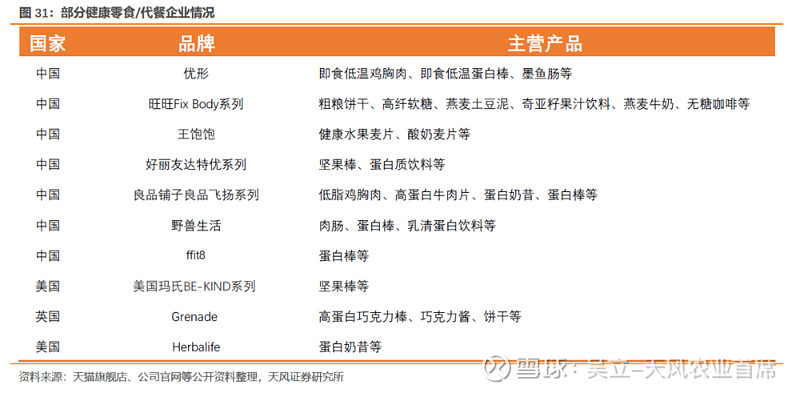

同时,伴随着现代化生活的加速,除了追求食品健康以外,便携性也是影响消费者选择的核心因素之一。在欧美日等发达国家,便携健康的健康代餐饮食或零食产品如蛋白棒、即食鸡肉、即食牛肉等等成为主流消费需求,并且可得性非常高,在街边便利店、商超以及咖啡店等消费场景随处可见,对比于我国该趋势仅刚刚起步。

3. 凤祥股份:竞争优势

3.1. 纵向一体化商业模式严控产品品质,获取全球第一梯队的客户认可

“品质”,不可否认是一家食品企业的核心灵魂和主心骨,凤祥的一体化生产模式通过控制家禽生命周期的每个阶段,实现了从饲料生产、鸡肉养殖到鸡肉制品分销及整个销售流程的质量及成本的有效管理。通过覆盖整条鸡肉制品的完整价值链,公司能够将生产流程进行标准化、精细化管理,在提升生产效率的同时提高疾病防控能力,实现产品的控制和追踪,保证产品安全性和质量,公司沿用的生产系统通过了BRC、HACCP以及ISO9001等三大国际顶级管理体系认证。

另外,公司还设有由380名成员组成的质量控制小组,其中配备生物学, 食品科学及禽畜兽医学等相关专家,除了严苛的质量控制体系之外, 同时建立了完善的可追溯体系来保证屠宰加工过程中的可追溯性, 贯穿于收到肉鸡,挂鸡,宰杀,包装,速冻,储存各个环节,从而更好的实现全面的食品安全控制。截止于2020年6月30日,公司在115批次的政府监管抽样、37批次抽检以及303批次产品型式检测,均达到100%的合格率;另外,公司也是目前唯一一家通过国家体育总局训练局为国家运动员提供鸡肉制品的企业。

叠加公司多年积累的养殖技术、企业经营经验以及先进的供应链体系,凤祥通过高效率、规模化的生产模式,使公司实现了产品质量可控、可溯源的同时保持了自身成本优势。

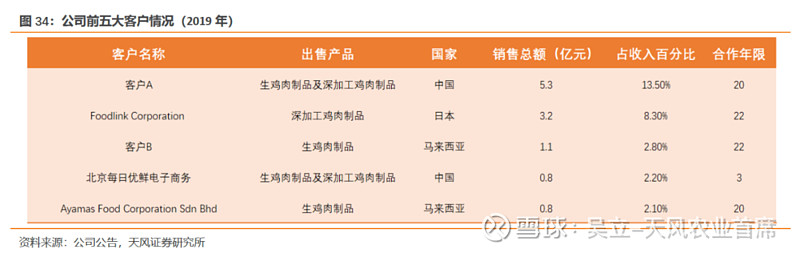

公司依靠自身成熟的一体化生产体系下打造出的优质产品逐步打开市场,现已形成了拥有3000多名的全球多元化客户矩阵,主要包括国际知名的食品加工厂商及贸易商以及快餐连锁店,受到全球客户的广泛认可。2018年,公司以8.6%的市占率占据我国鸡肉出口收入第一的位置,其中主要出口于马来西亚、欧盟、日本等各方面要求非常严苛的国家,并且公司前五大用户中大部分都是已合作20年以上的关系,进一步证明了公司对于自身产品质量、食品安全控制等各方面的能力。

除此以外,公司在面对不同客户的订单时,能够凭借自身一体化的商业模式更好的控制整个生产流程和生产节奏以适配客户差异化需求,提升生产效率以及灵活性,满足不同客户的生产需求。历经24年耕耘,公司在ToB端市场已经建立强有力的品牌形象,为公司后续发力C端奠定了基础。

3.2. 前瞻性部署ToC端市场,进一步打开公司成长空间

随着公司B端业务持续稳定的发展,公司也逐步瞄准于极具潜力的C端市场以开辟公司新的成长路径,相对于B端来说,C端产品具有更多元的产品形态以及更高的利润率水平。公司B2C业务主要通过打造不同的品牌矩阵以满足不同C端消费者的需求,其中最受市场瞩目的"优形“品牌诞生于2016年,打破鸡胸肉”又柴又干“的一贯口感,以鲜嫩多汁、口味丰富的即食鸡胸肉产品出现在消费者面前,从单一的即食鸡胸肉产品逐步拓展到即食脆骨蛋白棒、即食一口不忍肠等一系列高蛋白、低脂肪的健康零食产品。

目前公司主要通过线上线下立体化的渠道模式销售C端产品,线上渠道主要为公司自身经营的旗舰店和如京东、天猫、盒马鲜生和苏宁易购等第三方销售平台,线下主要围绕便利店、商超等网点为主。公司目前已实现70多个重点城市约25000家等多家优质便利店的覆盖,并且成为罗森、全家、7-11等多家品牌便利店熟食与低温区的首选鸡肉产品,处于较为醒目的货架中心位置,足以显示该单品销量对于便利店的收入贡献程度。

止于2020年6月30日,公司新零售渠道实现收入3.73亿元,同比增长431.5%,我们认为这样强劲增长的背后表明了Toc端市场对公司产品的认可,而这背后主要的动因一方面来自于公司多年鸡肉养殖和产品研发经验以及丰富的产品储备,另一方面来自于公司前瞻性的战略部署,抢先布局了健康零食的新型消费赛道,凭借先发优势完成全方位的销售渠道建设以及在消费者心中树立其强有力的品牌形象。

3.3. 依托全球研发体系与新型营销策略,“网红”健康产品不断推陈出新

凤祥全球研发体系主要通过东京、上海、山东三地研发中心进行产品研发的协同互动。其中,深谙消费趋势的东京承担了引领消费以及前沿技术研究中心的角色,上海研究中心则注重于产品创新,山东是公司的工艺转化中心,三驾马车各有重心、齐头并进,以市场需求为导向,加速新品的开发和转化。

从口味的丰富度来说,公司按照旗下三个品牌不同的定位赋予其独特的风味,如主打健康的优形,公司将口味普通的鸡胸肉打造成兼顾鲜嫩、少许调味以及低脂的产品口感;主打美味的凤祥食品则更注重于风味的调制,以及产品形态丰富注重好吃、相对健康的鸡肉产品;作为历史口味的传承产品,五更炉主要以古法工艺保留了当地传统的熏鸡风味,以提供传统美味为主旨。

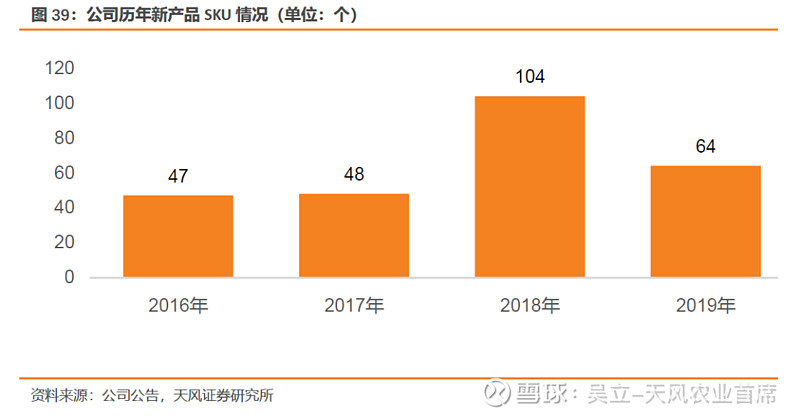

从种类丰富度来说,公司一直持续进行产品多元化的拓展和研发,其中包含新的产品形态,以及现有产品的新口味和新包装等, 我们认为,在需求多元化以及产品更新迭代节奏极快的C端市场,只有不断的丰富自身的产品矩阵才能够更好的满足消费者群体的差异化喜好以及奠定自身的市场地位。

公司C端市场的成功,其产品是基础,而推手则来自于公司优异的营销能力。据《2018国民健康跨境消费趋势报告》显示,我国80后和90后是健康产品消费主力军,其中95后消费增速领先。当代年轻消费者相对于满足简单的食欲更加重视食品健康问题,同时这批网络原住民更加追求健康化、高端化、品牌化等类型的食品。健康食品的赛道受众实质上是我国整个年轻代,时尚、健康是当代年轻人所追求的生活方式,对应的营销对象实则就是当代的年轻群体。

公司先是通过邀请奥运会著名选手吴敏霞作为公司品牌代言人以奠定公司安心产品的品牌形象,紧接着就优形中高端的健康零食的产品定位,迅速通过各大类当红综艺如《乘风破浪的姐姐》、《向往的生活》等提升在年轻消费群体前的曝光度,并与明星合作在小红书等年轻化的社交平台实现产品”种草“,以及切入当下最热的直播带货领域与薇娅等主播进行合作,到“优形”接连选择乘风破浪的姐姐万茜以及当红小生许魏洲为其代言,进一步加深了该品牌年轻化、潮流化、健康化的产品形象,加大了市场领先优势。凭借生产端、产品端、以及营销端的立体化竞争优势,未来凤祥有望成为我国健康零食新兴消费领域的第一品牌。

公司在消费“健康化”的关键时间节点把握住了机会,凭借自身的多元化、趣味化的产品成功出圈,满足了当今消费者对健康食品的追求,成功切入健康零食的蓝海领域,其面对的是整个健康食品大赛道更新换代的历史机遇。随着ToC端以”优形"为主打的健康零食品牌迅速占领市场、产品不断多元化拓展的同时,ToB端业务为公司提供稳定现金流,在B+C的商业模式下双轮驱动,进一步打开公司向上成长空间。

4. 风险提示

原材料价格波动风险:豆粕为公司主要生产原材料之一,价格受国外主要豆粕产区价格走势影响,虽然公司使用对冲工具减少未来豆粕价格波动,但仍具有一定风险。如果未来原材料价格走势持续大幅上升,将不利于公司进行成本控制,从而影响公司盈利水平。

行业竞争加剧风险:公司凭借自身产品及品牌等竞争优势业绩实现了快速增长,然而,行业相对较高的利润水平可能吸引大量的竞争者进入,竞争对手可能模仿和开发与公司相同或优于的产品, 或开展激进的定价策略等举措可能会导致公司失去市场份额或者利润率降低,从而影响公司业绩水平。

突发性禽类疾病风险:如若突然爆发禽流感等动物疾病,公司可能会被要求暂停相关业务,同时可能会面临家禽被强制屠宰的情况,这将对公司造成较大规模的损失。

宏观经济波动风险:如果全球或我国宏观经济增速放缓,居民可支配收入的下降可能导致下游需求减少,从而对公司经营带来不利影响。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《隐形冠军系列之凤祥股份:即食低温鸡肉行业龙头,进军健康零食新蓝海 》

对外发布时间

2020年12月08日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴 立 SAC 执业证书编号:S1110517010002

王 聪 SAC 执业证书编号:S1110519080001