2005年出版,作者杰里米·西格尔,是沃顿商学院的金融学教授。

2006年股东年会上,有人问到这个本书,

巴菲特:“no,no that that it's had no effect on on us.”

芒格:“no, is that the fellow who is very optimistic about common stock investment over long periods of time. well I think he's demented.”(我认为他疯了)

巴菲特:“well he's a he's a very nice guy Charlie.”

芒格:"well, he he he may well be a very nice guy but he's comparing apples against elephants and trying to make accurate projections. "(他正在将苹果与大象进行比较,并试图做出准确的预测)

书中的观点基于截至2003年的统计数据,那时候,互联网泡沫刚破灭不久,移动互联网时代、人工智能时代还没开启,英伟达、微软、苹果、谷歌等还没开始真正牛逼。书中的主要观点:

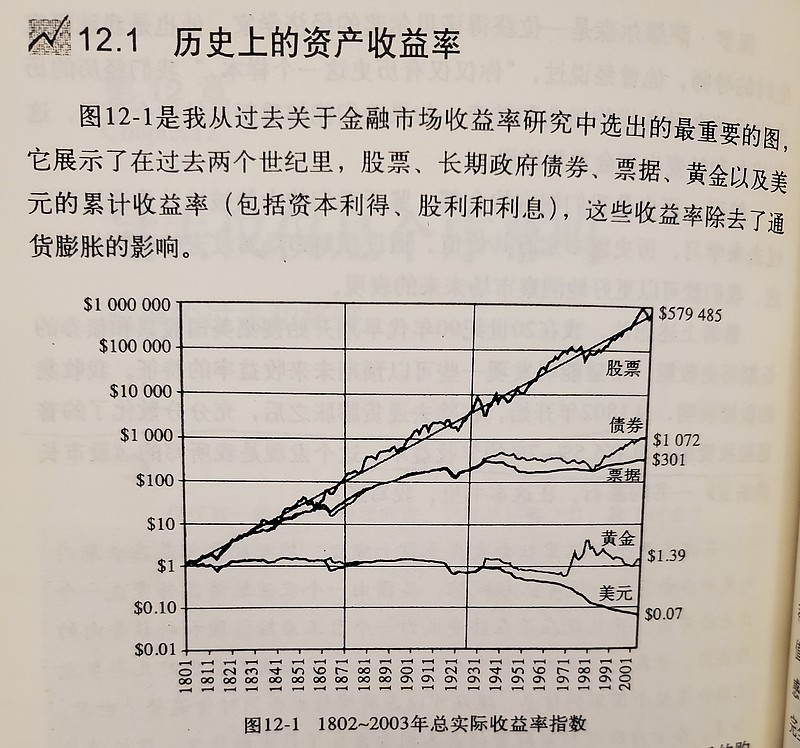

一、统计了从1802年开始的二百年数据表明,在除去通货膨胀后,分散化了的普通股投资组合具有6.5%到7%的年化收益,远高于债券(约3.5%)、票据(约2.9%)和黄金(仅0.1%)。

股票的风险在很大程度上取决于持有的时间,短期波动很大,但在较长时间比较稳定。15年到20年看,股票风险比债券还低,原因是通货膨胀对债券的影响远超过对股票的影响,债券支付现金而不是商品或购买力。

因此,股票具有较高的收益率和较低的长期风险,应该成为所有长期投资组合的基石。

二、有三位英国经济学家统计了从1900年到2003年其他16个国家的数据,即使经历了战争、恶性通胀和大萧条,在扣除通胀因素后股票都提供了正收益。结论是,股票相对于其他金融资产的优越性在所有国家内都成立。

7%看来是个极限。

三、增长率陷阱:投资者对增长的不懈追求,购买热门股票、寻找激动人心的新技术,为那些促进创新并带动经济扩张的产业和公司支付了过高的价格。增长率陷阱不仅局限于单只股票,而是波及到整个行业甚至国家。快速发展的新兴公司、新兴产业、新兴国家提供给投资者的长期收益往往很糟糕。增长率陷阱是投资者通往成功之路上最难逾越的一道障碍。

作者举了新兴的IBM和旧经济的新泽西标准石油(现在的埃克森美孚)为例:

IBM的增长指标比新泽西标准石油好,但投资收益不如后者,造成其中的差异在于投资者为IBM支付的价格太高,且新泽西标准石油股息率更高,股利再投资也提高了收益。

作者还统计了1950年到2003年给投资者带来最佳收益的4只股票,都不属于新兴行业:

作者的统计结论:1、股利至关重要,股利再投资是长期股票投资获利的关键因素,较高的股利能使投资者累积更多的股票,尤其是在熊市能购买额外的股份,称之为“熊市保护伞”,并在市场恢复时起到“收益加速器”的作用;2、发放股利还可以降低管理层浪费股东财富的可能性,如果管理层总是能按照股东的利益行事,那么股利将无关紧要,相当于股利再投资;3、投资于高股利公司的组合比标准普尔500指数年回报收益率高出3%,投资于标普500指数中低市盈率公司的组合比标普500指数年收益率高3%,自1957年以来萎缩了将近80%的能源行业的投资收益率超过了标准普尔500指数,占工业行业比例从21%下降到5%的铁路产业收益率也超过了标准普尔500指数;4、过去十年增长速度最快的国家中国,由于过高的投资价格带来了糟糕的投资回报,对增长的期望往往制造了太多的兴奋,从而导致了过高估值,特别是在新兴的经济中。5、那些有着合理定价的国家(例如巴西、墨西哥、阿根廷)尽管经济增长率是最低的,但给投资者带来了较高的收益率。自1992年起,巴西货币相对美元贬值了80多倍,但巴西股票的增值完全补充了货币的贬值,因为当通胀来临时,投资者就会转向投资有形资产。

四、高股利投资策略模拟:“道10策略”购买道指30家公司中最高股利收益率的前10只股票,1957年到2003年,年化收益14.43%。“标准普尔10策略”购买标普500指数(1957年建立)中最大的100只股票中挑选股息率最高的10只,比“道10策略”更好。

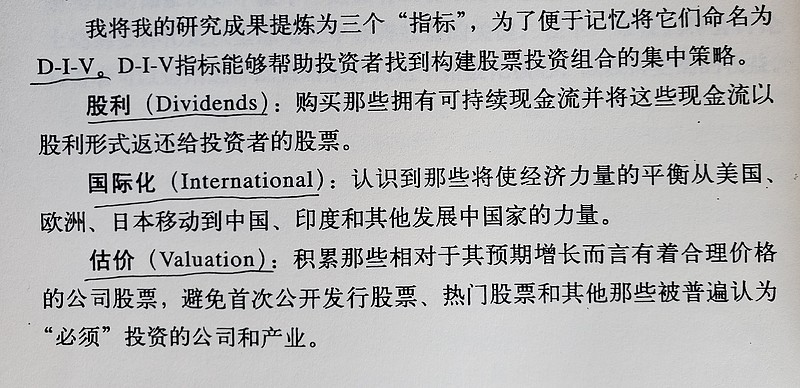

五、DIV指标:高股利、商品国际化销售、低估值

六、解决老龄化危机的关键,提高生产效率。交流方式是影响经济增长和国民财富的重要因素,互联网的进步缩短了距离节省了时间,这种交流建立了一种反馈机制,人们贡献越多,进步就越大,又刺激了更多的发现,加速了生产力的提高。