事件概述

据公司业绩快报,公司预计23年营收21.04亿元(同比+44.69%),归母净利1.8亿元(同比+1.15%)。由于23年支付股份支付费用8340.53万元,剔除股份支付费用影响后,实现归母净利2.57亿元(同比+14.50%)。

分析判断

►全球航空复苏势头强劲,供不应求状态下有望迎来涨价潮

需求方面,2023年全球航空市场明显复苏,飞机制造巨头年交付量快速回升,航空制造产业市场规模持续增大,目前全球市场规模已超万亿美元。据清华大学互联网产业研究院统计,2022年全球商业飞机新交付飞机超1000架,新增订单超过2000架。其中波音空客合计交付1141架,新增订单2013架,积压订单11817架(波音4578架、空客7239架,全部消化需十年)。据中国商飞发布报告预测,未来20年全球将需要价值6.4万亿美元的42428架商业飞机,届时全球商业飞机机队规模将达到47531架,平均年增长率为6.56%,年均市场规模超过3000亿美元。

供应方面,由于此前疫情冲击下波音、空客等企业纷纷降低产能,航空制造供应链面临收缩。据民航新型智库,波音2020年787将从14架/月下调至10架/月,到2022年逐步减少至7架/月。777/777X到2021年产量减少到3架/月;空客把窄体客机产量削减三分之一,至每月40架;宽体客机或减产达42%。上游制造业面临严峻挑战,实力较弱企业面临出局、产能出清。目前在需求回暖背景下,据第一财经,A320系列客机产量计划于2023年夏天提升至65架/月,2025年提升至75架/月。而随着需求恢复,供应瓶颈或成为最大考验,尤其发动机作为上游最重要供应商,其能否快速增产存在变数。而在供不应求状态下,我们认为供应链有望迎来一轮涨价潮。

► 公司是国际航空发动机环锻件重要供应商,境外业务迅速恢复

公司积极融入全球航空发动机产业链,全面取得美国通用电气、英国罗罗、美国普惠、法国赛峰、美国霍尼韦尔和德国MTU等国际主流客户的供应商资质认证,并陆续签订包含国际主流宽、窄体客机新一代发动机环锻件产品长期协议,成为国际航空发动机领域在亚太区的主要环锻件供应商。据公司投关活动记录表,公司2023年与赛峰、普惠、罗罗等航空客户都新签订了多个件号的长协,长协时间3-7年,涉及LEAP等主流商用发动机型号,份额也较以往有大幅提升。

随疫情结束,公司境外业务快速恢复,实现高速增长。2021、2022、23H1公司境外业务分别实现1.95、3.17、2.46亿元,同比增长分别50.58%、62.38%、90.69%,占主营业务比例约在20%。据公司投关活动记录表,公司预计23年海外收入占30%,24年预计提升至40%。我们认为,目前国际航空需求上扬,供应端格局更集中,价格有望上涨,公司全面受益,境外业务将为公司业绩提供更重要的支撑。

► C919批量化在即,公司为其发动机环锻件主要供应商

国内民机方面,目前C919大型客机“研发、制造、取证、投运”全面贯通,意向订单超过千架,第三条定期航线正式开通,我们认为C919即将迎来批量化生产交付,公司作为其发动机环锻件主要供应商有望受益。据公司官微,目前C919采用是的LEAP系列发动机,公司正是其环形锻件的主要供应商。C919未来将使用的引擎——CJ1000A 23年3月已升空测试,而公司亦是参与国产长江系列发动机的同步配套研发生产单位、长江系列发动机环锻件的主要供应商。

► 产能、品类扩充协同,智能化产线降本增效

公司现有三大产业园规划,一是IPO募投项目,投资6亿元在德阳建设“航空发动机、燃气轮机用特种合金环轧锻件精密制造产业园项目”,二是拟投资12亿元在贵阳建设“航空发动机燃气轮机用环锻件精密制造产业园项目”,三是可转债募投项目,拟投资6.91亿元在德阳建设“航空、航天用大型环锻件精密制造产业建设项目”。前两者是对中小型环轧锻件产能的扩产,后者是在大型环锻件品类上的扩充,对主营业务均形成有效协同及深化,整体规划产能规模在11260吨。

产能方面,据公司公告、官微和投关活动记录表,IPO项目于22年基本建成,23年7月德兰航宇成功通过NADCAP MMM(锻造)和HT(热处理)认证审核,标志达到行业领先地位。2023年1-9月该产线的实际产能利用率达63%,在订单充足的前提下,今年上半年将达产。而截止2023年三季度末在手订单为23.14亿元,订单充裕。

智能化方面,公司积极推进自动化、数字化、精益化生产,精密环锻件智能制造生产线于23年4月投产,该条生产线是“设备+大数据+智能制造”的精益智能制造生产线、国内首条航空环锻全自动控制生产线,由全自动下料线、柔性锻造线、全自动热处理线和智能仓储线构成,提供高品质、低成本、短流程的精密环锻件系统解决方案。大幅提高产能、绿色发展的同时,在产品质量保证上也进一步满足了航空产品高可靠、一致性的要求。据公司官微,公司入选工信部2023年度智能制造示范工厂,智能化、数字化水平得到肯定。

► 需求、价格、成本、费用全面好转,公司业绩有望恢复高增

综合以上因素,我们认为,公司业绩有望在今年恢复高增长,主要原因包括:

需求端,国际民航市场需求快速增长,国内军品有望实现恢复。

价格端,全球航空市场供不应求背景下,供应链有望迎来一轮涨价潮。

成本端,德阳产线预计达产,精益生产模式下成本有望降低。由于德阳产线自动化更高,一方面降低人工成本,另一方面随着产品质量、精度得到提升,公司产品的一次交检合格率提高,进而减少材料消耗。

费用端,股份支付费用影响减弱。据公司公告,预计24、25、26年将分别确认股份支付费用3,760.22万元、1,142.53万元、32.58万元。今年将比去年减少支出约4500万元。具体到一季度,公司23Q1归母净利5056.97万元(同比-2.53%),股份支付费用2,642.88万元,剔除后同比增长41.27%。若简单按相应比例测算,预计今年一季度股份支付费用约在1200万元,假设即便今年Q1业绩与去年持平,24Q1归母净利预计在6500万元以上,同比增速约在30%。

投资建议

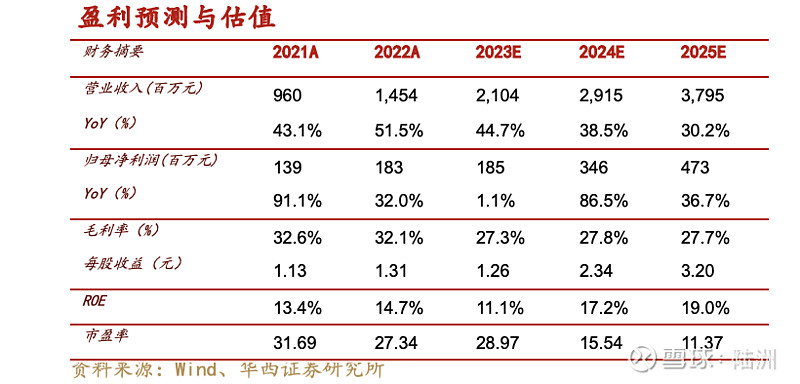

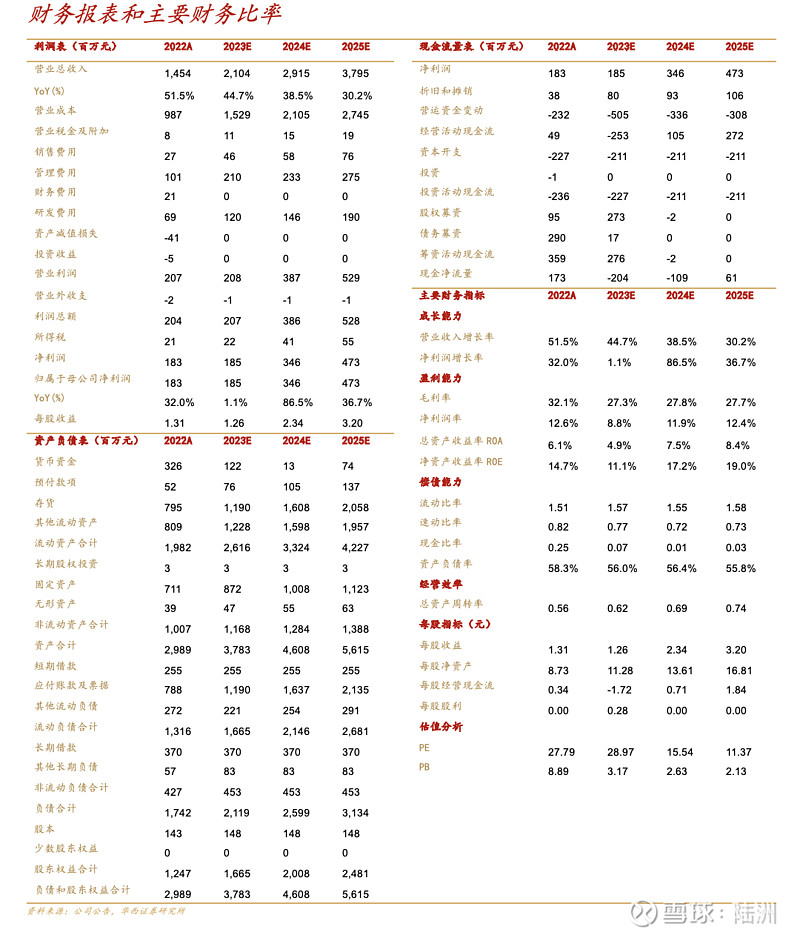

公司是我国航空发动机环形锻件核心供应商,主要从事国内军用航空发动机及全球商用航空发动机机匣及环形锻件的研制生产,随着全球航空市场迅速恢复、公司智能产线投产,需求、价格、成本、费用全面向好,业绩有望恢复高增长。综合考虑新产能释放、下游需求恢复进度等,我们调整公司2023年、2024年盈利预测,并增加2025年盈利预测,预计2023-2025年公司营业收入分别为21.04/29.15/37.95亿元(此前23、24年分别为17.83、23.51亿元),归母净利润1.85/3.46/4.73亿元(此前23、24年分别为3.07、4.20亿元),EPS分别1.26/2.34/3.20元(此前23、24年分别为2.20、3.00元)。对应2024年3月11日36.41元/股收盘价,PE分别为29/16/11倍,维持“买入”评级。

风险提示

军品恢复进度不及预期的风险,公司股权相对分散的风险。

相关报告

【华西军工】航宇科技深度报告:航发环锻领军企业,军民市场两翼齐飞

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:陆洲

分析师执业编号:S1120520110001

证券研究报告:《航宇科技:国际航空量价齐升,业绩有望恢复高增》

报告发布日期:2024年3月11日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券军工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。