◾公司发布2023年半年报,上半年收入同比增长43.47%至408.43亿元,归母净利润同比增长182.74%至48.13亿元,扣非归母净利润同比增长216.12%至51.63亿元。Q2公司收入为203.62亿元,同比增长26.1%、环比减少0.58%,归母净利润22.31亿元,同比增长134.31%、环比减少13.58%。预计2023年年底公司TOPCon产能将达57GW,后续季度随着TOPCon产能逐步达产,公司一体化盈利水平预计将有较强保障。此外,公司公布股权激励草案,考核目标为2023收入不低于1000亿或净利润不低于95亿、2024收入不低于1200亿或净利润不低于125亿、2025年收入不低于1500亿或净利润不低于160亿。

摘要

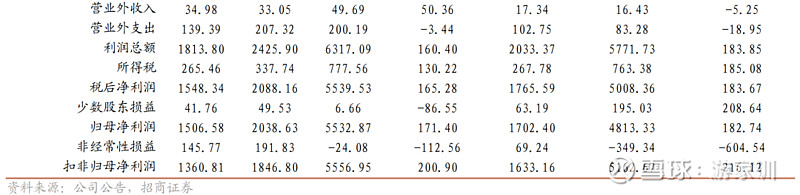

半年报简析。公司发布2023年半年报,上半年收入同比增长43.47%至408.43亿元,归母净利润同比增长182.74%至48.13亿元,扣非归母净利润同比增长216.12%至51.63亿元。Q2公司收入为203.62亿元,同比增长26.1%、环比减少0.58%,归母净利润22.31亿元,同比增长134.31%、环比减少13.58%。上半年公司对联营企业投资收益为2.73亿,Q2为1.02亿,以硅料投资收益为主。汇兑方面,上半年汇率变化(主要是Q2)整体贡献约1.26亿元,其中汇兑收益为6.02亿元、套保产生公允价值变动损失2.21亿元、交割损失2.55亿元。

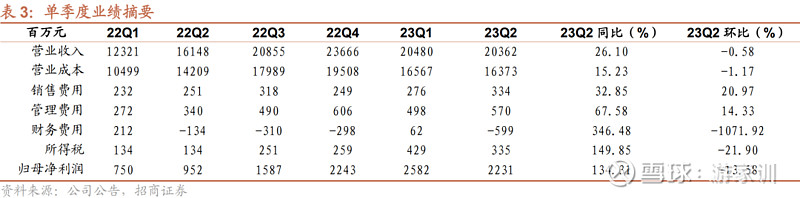

组件业务情况。上半年电池组件出货23.95GW,包含497MW自用,组件海外出货占比为55%,其中Q2出货12.25GW,表观单瓦净利0.17-0.18元,表观单瓦净利环比略有下降,预计主要是因销量环比增长不明显未充分摊薄成本,同时外购电池片比例相对较高。

扩张TOPCon产能。预计2023年年底产能公司组件将达95GW,硅片与电池产能为组件产能90%左右,其中N型TOPCon电池产能达57GW。后续季度随着TOPCon产能逐步达产,公司一体化盈利水平预计将有较强保障。

发布股权激励草案。公司于8月31日发布股票期权与限制性股票激励计划(草案),考核目标为2023收入不低于1000亿或净利润不低于95亿、2024收入不低于1200亿或净利润不低于125亿、2025年收入不低于1500亿或净利润不低于160亿。本次的股票期权激励对象为核心技术业务骨干,合计2722人,占员工总数8.41%(2022年底为基数),规模较大,获授股票期权约8021万股,占总股本比例2.42%;限制性股票激励对象为高管及核心技术业务骨干,合计11人,获授的限制性股票数量340万股,占总股本比例为0.1%。

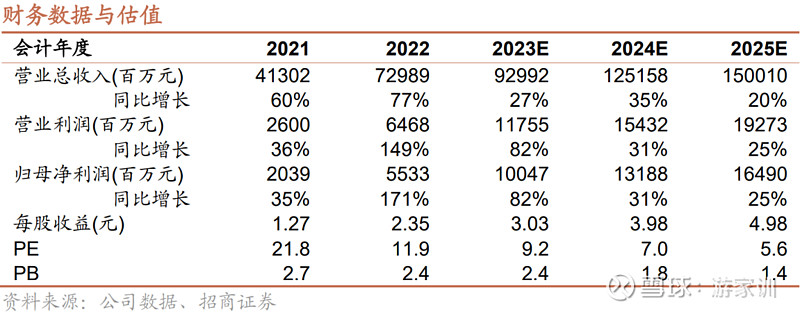

盈利预测与投资建议:预计公司2023-2024年归母净利润分别为100.47亿、131.88亿元,对应估值9倍、7倍,维持“强烈推荐”评级。

风险提示:全球光伏装机不达预期、原材料价格持续上涨。

一、2023 年半年报简析及业务拆分

半年报简评。公司发布2023年半年报,上半年收入同比增长43.47%至408.43亿元,归母净利润同比增长182.74%至48.13亿元,扣非归母净利润同比增长216.12%至51.63亿元。Q2公司收入为203.62亿元,同比增长26.1%、环比减少0.58%,归母净利润22.31亿元,同比增长134.31%、环比减少13.58%。

2023年上半年公司综合毛利率为19.35%,同比提升6.14个百分点,2023Q2公司综合毛利率为19.59%,同比提升7.58%,环比提升0.48个百分点。

2023年上半年公司销售、管理、财务费用率分别为1.49%、2.61%、-1.32%,分别同比下降0.2、提升0.46、下降1.59个百分点;2023年第二季度公司销售、管理、财务费用率分别为1.64%、2.80%、-2.94%,同比提升0.08、提升0.69、下降2.11个百分点,环比提升0.29、提升0.36、下降3.24个百分点。

上半年公司对联营企业投资收益为2.73亿,Q2为1.02亿,以硅料投资收益为主。汇兑方面,上半年汇率变化(主要是Q2)整体贡献约1.26亿元,其中汇兑收益为6.02亿元、套保产生公允价值变动损失2.21亿元、交割损失2.55亿元。

组件业务情况。上半年电池组件出货23.95GW,包含497MW自用,组件海外出货占比为55%,其中Q2出货12.25GW,表观单瓦净利0.17-0.18元,表观单瓦净利环比略有下降,预计主要是因销量环比增长不明显未充分摊薄成本,同时外购电池片比例相对较高。

稳步推进扩产,年底TOPCon产能将达57GW。上半年公司越南2.5GW拉晶切片、包头20GW拉晶切片(一期10GW)、宁晋6GW电池、邢台10GW组件,合肥10GW组件等项目顺利投产,包头20GW拉晶切片(二期10GW)、宁晋10GW切片、扬州20GW电池、曲靖10GW电池+5GW组件、东台10GW电池+10GW组件、石家庄10GW切片+10GW电池、美国2GW组件、包头5GW组件、鄂尔多斯30GW拉晶切片+30GW电池+10GW组件、越南5GW电池(8月31日公告)均按计划推进。

预计2023年年底产能公司组件将达95GW,硅片与电池产能为组件产能90%左右,其中N型TOPCon电池产能达57GW。后续季度随着TOPCon产能逐步达产,公司一体化盈利水平预计将有较强保障。

二、发布股票期权与限制性股票激励计划(草案)

公司于8月31日发布股票期权与限制性股票激励计划(草案),考核目标为2023收入不低于1000亿或净利润不低于95亿、2024收入不低于1200亿或净利润不低于125亿、2025年收入不低于1500亿或净利润不低于160亿。本次的股票期权激励对象为核心技术业务骨干,合计2722人,占员工总数8.41%(2022年底为基数),规模较大,获授股票期权8021.1836万股,占总股本比例2.42%;限制性股票激励对象为高管及核心技术业务骨干,合计11人,获授的限制性股票数量340万股,占总股本比例为0.1%。

投资建议

公司发布2023年半年报,上半年收入同比增长43.47%至408.43亿元,归母净利润同比增长182.74%至48.13亿元,扣非归母净利润同比增长216.12%至51.63亿元。Q2公司收入为203.62亿元,同比增长26.1%、环比减少0.58%,归母净利润22.31亿元,同比增长134.31%、环比减少13.58%。预计2023年年底公司TOPCon产能将达57GW,后续季度随着TOPCon产能逐步达产,公司一体化盈利水平预计将有较强保障。此外,公司公布股权激励草案,考核目标为2023收入不低于1000亿或净利润不低于95亿、2024收入不低于1200亿或净利润不低于125亿、2025年收入不低于1500亿或净利润不低于160亿。

盈利预测

风险提示

1)全球光伏装机不达预期。光伏行业需求强劲,但全球装机也有不达预期的可能。

2)原材料价格持续上涨。若原材料价格持续上涨,公司组件业务毛利率可能会受到影响。

参考报告

1、《晶澳科技(002459)—一体化盈利水平强劲,2023年有望延续高增长》2023-05-04

2、《晶澳科技(002459)—盈利继续提升,2023年有望延续高增长》2023-04-01

3、《晶澳科技(002459)—四季度组件单瓦盈利继续提升》2023-01-16

4、《晶澳科技(002459)—三季度组件单瓦盈利提升显著》2022-11-01

5、《晶澳科技(002459)—组件二季度单瓦盈利持稳,稳步推进TOPCon产能》2022-08-28

6、《晶澳科技(002459)—组件盈利持续向上,全年高增长有望延续》2022-05-03

7、《晶澳科技(002459)—进一步扩大一体化规模》2022-02-27

8、《晶澳科技(002459)—Q3业绩顶格预告上限,产能快速扩张推动公司上新台阶》2020-10-28

9、《晶澳科技(002459)—拟投资超百亿建设一体化产能,公司发展将上新台阶》2020-09-16

10、《晶澳科技投资价值分析》2020-09-14

11、《晶澳科技(002459)—中报业绩高增长,多环节加快产能投放》2020-08-18

12、《晶澳科技(002459)—中报业绩再超预期,一体化布局分享产业多环节红利》2020-07-14

13、《晶澳科技(002459)—业绩稳健增长,定增加速扩张》2020-04-29

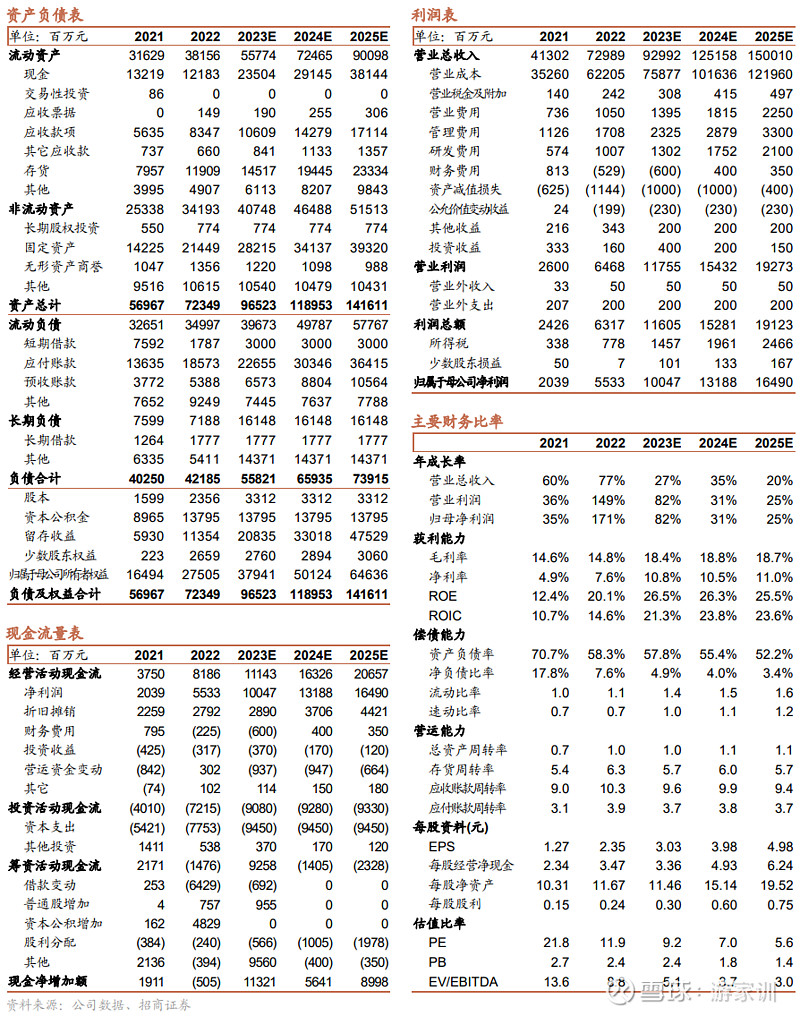

附:财务预测表

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

评级说明

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

◾股票评级

强烈推荐:预期公司股价涨幅超基准指数20%以上

增持:预期公司股价涨幅超基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

◾行业评级

推荐:行业基本面向好,预期行业指数将跑赢基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面向淡,预期行业指数将跑输基准指数

特别声明

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资