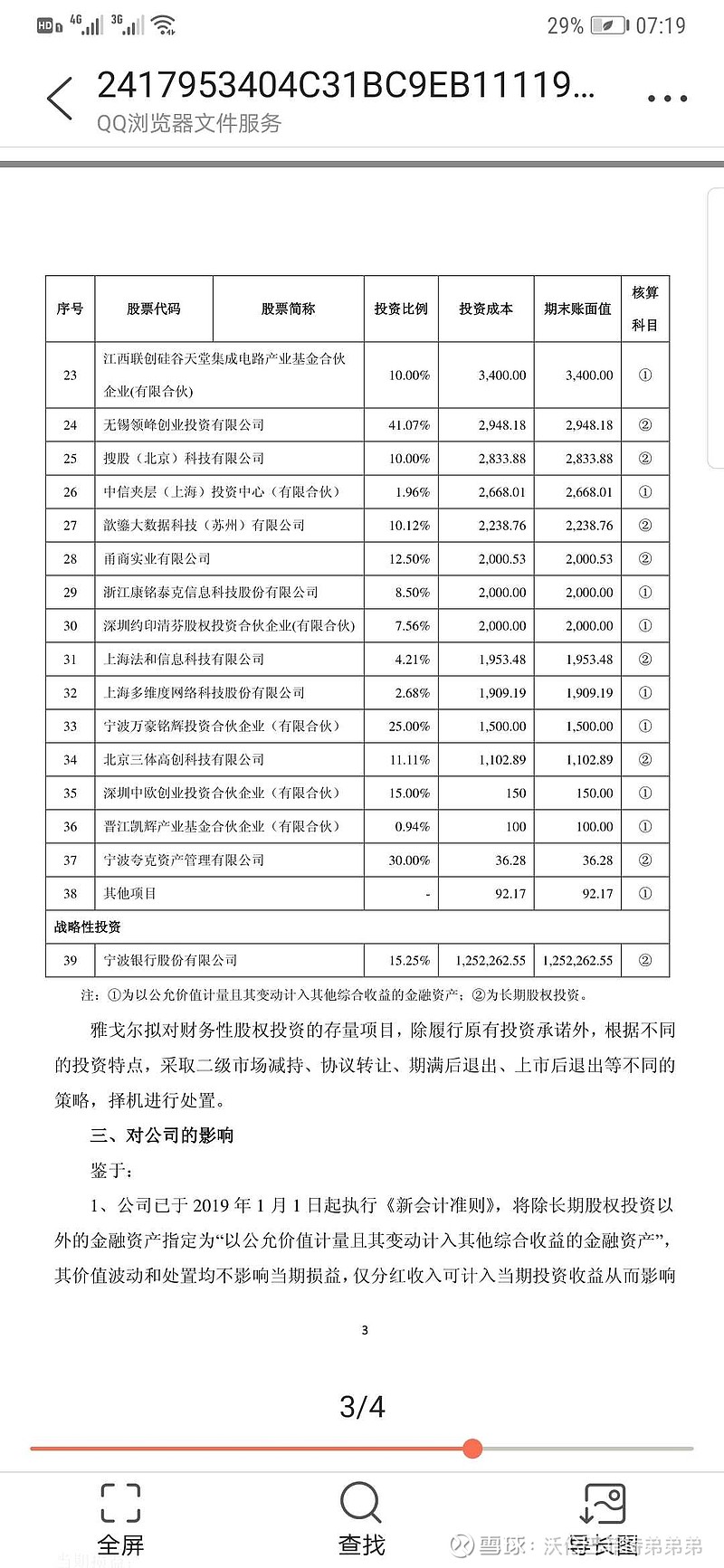

#宁波银行# 周末发布公告,#雅戈尔# 要减持,看到很多球友的点评,但没看到特别靠谱的,所以说两句。我是雅戈尔的股东,所以我站在雅戈尔股东的立场分析下减持宁行对雅戈尔的影响。首先我们看到雅戈尔在2019年发布过一个调整投资的公告,将宁行列入长期股权投资,我们要从财务的角度分析相关影响。该项长期股权投资应该是按权益法核算的,相关的会计分录如下,球友可以自己看。然后我们再来看雅戈尔一季度的资产负债表,长期股权投资项160亿元,90%以上应该是宁行的股权,所以在雅戈尔报表的账面成本150多亿,目前按市值算240亿的样子,所以如果减持2%对应的市值36亿左右,对应的成本为23亿,体现在今年的税前损益在13亿的样子,远没有像很多球友说的二三十亿之多。有些球友可能会问,雅戈尔实际买入宁行的成本应该没那么高啊,确实如此,但是按权益法核算的规则,宁行每年的利润贡献已经体现到雅戈尔历年的净利润当中了,这也是当年雅戈尔略施财技,把宁行调整到长期股权投资项下的一个原因吧,可以让每年的利润表好看点。以上只是本人粗略的分析,但应该八九不离十。

$雅戈尔(SH600177)$ $宁波银行(SZ002142)$

一、采用成本法核算的长期股权投资

(一)长期股权投资初始投资成本的确定

计算初始投资成本:

股票成交金额

加:相关税费

减:已宣告分派的现金股利

(二)取得长期股权投资

1、借:长期股权投资

应收股利

贷:银行存款

2、收到购买该股票时已宣告分派的股利

借:银行存款

贷:应收股利

(三)发生股利时

1、长期股权投资持有期间被投资单位宣告发放现金股利或利润:

借:应收股利

贷:投资收盗

2、属于被投资单位在取得本企业投资前实现净利润的分配额:

借:应收股利

贷:长期股权投资

(四)长期股权投资的处置

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益(或借记)

二、采用权益法核算的长期股权投资

(一)取得长期股权投资

借:长期股权投资-成本

贷:银行存款

注:长期股权投资的初始投资成本小于投资时应享有被投资单位可辩认净资产公允价值份额的,借“长期股权投资-成本”科目,贷记“银行存款”等科目,按其差额,贷记“营业外收入”科目。

(二)持有长期股权投资期间被投资单位实现净利润或发生净亏损

1、1)根据投资单位实现的净利润计算应享有的份额,

借:长期股权投资-损益调整

贷:投资收益

2)发生净亏损,

借:投资收益

贷:长期股权投资-损益调整

2、被投资单位以后宣告发放现金股利或利润时,

借:应收股利

贷:长期股权投资-损益调整

3、收到被投资单位宣告发放的现金股利时,

借:银行存款

贷:应收股利

(三)持有长期股权投资期间被投资单位所有者权益的其他变动

借:长期股权投资-其他权益变动

贷:其他综合收益

(四)长期股权投资的处置

借:银行存款

贷:长期股权投资-成本

-损益调整

-其他权益变动

投资收益

同时:

借:其他综合收益

贷:投资收益。