强制赎回条款,看起来很吓人,其实是可转债募集说明书里最值得关注的一个条款。每次看到这一条款的文字时,资深可转债投资人眼里都会泛起异样的神采,耳边响起货币叮当作响的声音。因为一支转债一旦强赎,意味着上市公司不用还钱了,转债投资者至少获得30%以上的利润,双方都皆大欢喜。

1、强制赎回的本质

公司发行可转债的目的,是让可转债持有人全部转股,从“债主”变成“股东”。怎样才能达到这一点?当然是让股票的市场价大大高于转股价,这样持有人等于可以以低价买到股票然后以高价在市场中卖出,从而赚得其中的高额差价。

问题是,如果股票市场价格已经远远高于转股价了,还是有人愿意持有可转债,不愿意转股怎么办?比如转股价是10元,股票价格已经15元、20元了,依然有人出于安全的考虑——毕竟可转债有保底嘛!或者出于继续看好股票长线表现的原因——反正都是长期持有,干脆拿个有保底的多好?这样一来,上市公司就达不到变“债主”为“股东”的目的了。因此,就设计了“强制赎回”这个条款。

2、强制赎回条款的基本思想

在可转债转股期内,如果本公司股票价格高于设定的一个阀值(一般是当期转股价的130%),那么上市公司有权按照略高于可转债面值的一个约定赎回价格(103元左右)赎回全部或部分未转股的可转债。

简单说,股价已经远远超过约定转股价,投资者已经赚了不少,公司以低价赎回为手段,想让让投资者尽快转股。如果你不想转股或着忘了转股,对不起,我就会以极低的价格强制赎回转债。

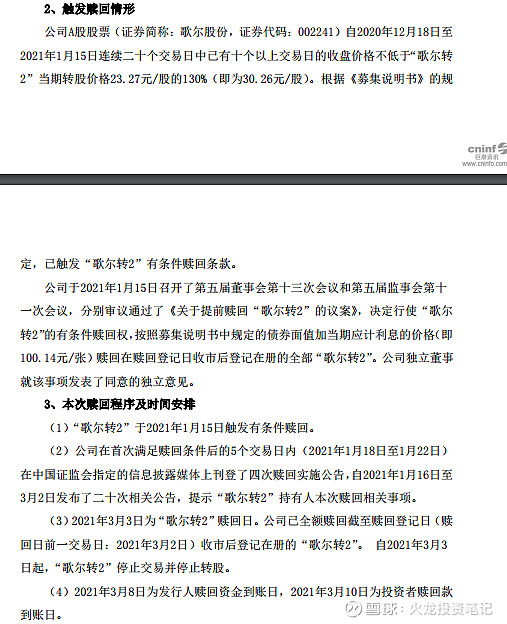

3、歌尔转2的强赎案例

歌尔转2去年7月13日在深交所挂牌上市,因为正股涨势喜人,歌尔转2收盘价盘价达到159.3,在当时规则下,歌尔转2开盘直接涨到130停牌半小时,复牌后价格继续飙升,那个时候深交所转债达到30%涨幅只用停牌半小时,半小时后不设涨跌幅限制。好怀念那段时光,一直可转债能赚六七百。后来深交所就改规则了,就是沪深两市的转债涨幅达到30%,都会停牌到2点57,之后仅仅剩下三分钟的交易时间,有效遏制了游资的炒作。

歌尔转2的转股价是23.27元,进入转股期后,“如果本公司股票任意连续二十个交易日中至少有十个交易日的收盘价不低于当期转股价格的130%(含130%),”,也就是歌尔股份的股价如果20个交易日中有10个以上的交易日超过了23.27元×130% =30.26元,那么“本公司有权按照募集说明书中规定的债券面值加当期应计利息的价格(即 100.14元/张)赎回在赎回登记日收市后登记在册的全部“歌尔转2”。

简单说,当歌尔股份的股价20天里有10天股价超过了30.26元——无论是30.26元还是35元、40元、45元,还是中间有一两天掉到了30.26元以下,只要满足条件——那么,就触发了“强制赎回条款”。上市公司会马上发布公告,提醒投资者尽快转股,否则过了这个约定的强制赎回期,交易系统会自动把没有转股的可转债以100.14元的价格买回来!

一边是可转债价格飙升到130元以上(上不封顶,视当时股票市价超过转股价的幅度而定,一般来说,股价维持在转股价的130%,可转债的价格肯定上140元了);

一边是103元被到期自动赎回。

换言之,是马上拿了140元以上的现金走人,还是傻乎乎只卖103元走人?正常的人基本都会选择前者:换股,或者卖出转债,拿140元以上胜利大撤退!

这样一来,上市公司的目的同样成功达到,大家纷纷转股,可转债退市,胜利大撤退!

值得一提的是,“强制赎回”满足条件以后,也不用开什么股东大会投票批准了,上市公司直接就能发布公告实施赎回。而前面讲过,“下调转股价条款”可是必须要经过重重手续、道道关口才能放行,由此可以看到上市公司对这两个条款的爱憎分明啊:)

非常可惜的是,过去在可转债强制赎回发生后,确实有极少数投资人出于种种原因——忘记了、错过了或者根本不知道——居然没有转股,到期后被自动强制赎回。明明当时可以用200元的市场价卖出,结果却只得了103元,真是欲哭无泪,歌尔转2就有1000多万被公司强赎,高价接盘的投资者白白损失几百万。

“强制赎回条款”,是可转债的一个玻璃天花板,美丽、透明而又吹弹得破。一旦被突破,持有人乘坐的将是一趟通往天堂的直达电梯。低价买入的投资者就可以趁着强赎之际,抛出手中的可转债获利。转成股票也不错,千万不要像文中的投资者一样,没卖出也没转股,白白地造成损失。

只有了解转债强赎,我们才能避免不必要的损失,只有多学习,我们才能在转债投资的路上取得满意的收益。