中兴通讯是一家主要从事通信设备行业的公司,其业务范围广泛,包括生产程控交换系统、多媒体通讯系统、通讯传输系统等。此外,公司还涉足移动通信系统设备、卫星通讯、微波通讯设备、寻呼机等领域的研发、生产和销售。同时,中兴通讯也在计算机软硬件、闭路电视、微波通信、信号自动控制、计算机信息处理、过程监控系统、防灾报警系统、新能源发电及应用系统等方面提供技术设计、开发、咨询和服务。

一、资产解读

截至2023年末,中兴通讯的资产总额较上一年末增长了11.05%,显示出公司资产规模的稳健扩张。流动资产的增长达到14.94%,表明公司的流动性得到显著增强,有助于满足短期财务需求和应对紧急情况。

2023年末,中兴通讯资产主要分布在货币资金、存货、应收账款中,在资产总额中合计占比为69.9%。

总体来看,中兴通讯资产主要以流动资产为主。其中,货币资金、存货占资产总额比重较高,需要关注:过多的货币资金会占用公司资源,降低公司的获利能力;存货占比已超过一般企业平均水平,可能会增加公司费用,占用部分资金,影响经营效率。

二、负债和权益解读

2023年末,中兴通讯负债总额相比上年末增长9.23%。其中,流动负债增长5.88%、非流动负债增长15.38%、有息债务增长16.15%。

2023年末,中兴通讯所有者权益相比上年增长了87.9万元,所有者权益的增长主要是由于未分配利润增长所致。

从债务规模和收入的对比看,公司较充分地发挥了利用外部资金的能力,负债和收入保持了相对稳定的增长。

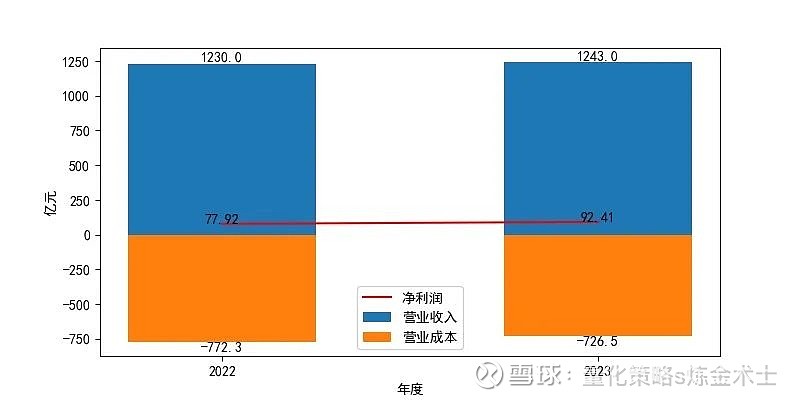

三、实现利润分析

2023年,中兴通讯净利润相比上年增长18.6%,总利润相比上年增长16.54%,实现营业利润相比上年增长21.19%。同年,公司营业收入相比上年增长1.06%,营业成本相比上年下降5.93%。

总体看公司经营利润实现稳定增长;公司营业收入增长,营业成本降低,盈利能力增强。

四、偿债能力解读

2023年末,公司速动比率表现良好,资产流动性较好,短期偿债能力较强。

2023年末,公司资产负债率处于中等水平,但利息保障倍数偏低,如果企业经营状况未发生恶化,债务偿还基本能够得到保障。相较上年,公司短期偿债能力有明显的提升,整体负债水平略有改善;公司偿债能力无明显变化,违约风险不高,经营风险基本可控。

五、盈利能力解读

2023年,公司营业利润率处行业较差水平,日常经营业务的获利能力偏弱,且经营效率偏低。相比上年,营业毛利率与营业利润率分别上升了11.09%和19.92%。公司盈利能力有显著提升,但初始获利能力并未同步增强,可能是经营管理效率的提高。

2023年公司净资产收益率表现优秀,自有资本的获利能力强;净资产收益率较上年增长18.6%,主要与所得税规模的缩减有关。

2023年,公司成本费用利润率较上年小幅增长,经营管理的经济效率略有提升。

六、营运能力解读

2023年,公司应收账款周转次数处于行业较差水平;公司存货周转次数处于行业极差水平;公司总资产周转次数处于行业极差水平。

相比上年,公司存货周转速度加快,产供销体系的效率提高,存货占用水平下降;公司对市场预期良好,扩大了产销规模或采用了较为宽松的信用政策,应收账款周转速度加快;公司总资产周转速度下降,资产运营效率下降。

总体看,公司运营能力较上年维持稳定,整体处于行业极差水平。

七、总结

截至2023年末,中兴通讯资产总额增长11.05%,流动资产增长显著,非流动资产小幅下降。

资产主要集中在货币资金、存货和应收账款。

负债总额增长9.23%,所有者权益微增,盈利能力增强。

公司净利润增长18.6%,营业利润和营业收入均实现增长,而营业成本下降。

偿债能力方面,速动比率良好,资产负债率中等,利息保障倍数偏低但偿债能力稳定。

盈利能力有所提升,但初始获利能力和经营效率仍需加强。

营运能力总体稳定,但应收账款、存货和总资产周转次数处于行业较低水平。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。