亚翔集成属于建筑施工行业,其核心业务包括无尘、无菌净化系统、设备及其周边机电、仪控产品的生产组装, 销售自产产品, 并提供设计、咨询、调试、维修服务。此外,公司还提供合同能源管理及节能领域的技术开发、转让、咨询;从事机电安装工程、空气净化工程、建筑装修装饰工程、建筑智能化工程、消防设施工程、环保工程、管道工程、容器安装工程的设计、施工、咨询;承包与其实力、规模、业绩相适应的国外工程项目;从事建筑机械租赁;以及本公司生产产品的同类商品以及建筑材料、无尘、无菌净化设备及相关设备、构配件的批发、进出口、佣金代理(拍卖除外)及相关配套业务。同时,公司也承接房屋建筑和市政基础设施项目工程总承包, 规划设计管理。

一、资产解读

截至2023年末,亚翔集成资产总额较上年增长了37.61%。其中,流动资产增长44.04%,非流动资产下降18.05%。资产主要分布在货币资金和应收账款中,在资产总额中占比为58.39%。总体来看,公司资产以流动资产为主,但需注意的是,高比例的货币资金可能会占用公司资源,降低获利能力;而大量应收账款可能与信用政策过于宽松或账款管理不力有关,这会对资产流动性产生不利影响。

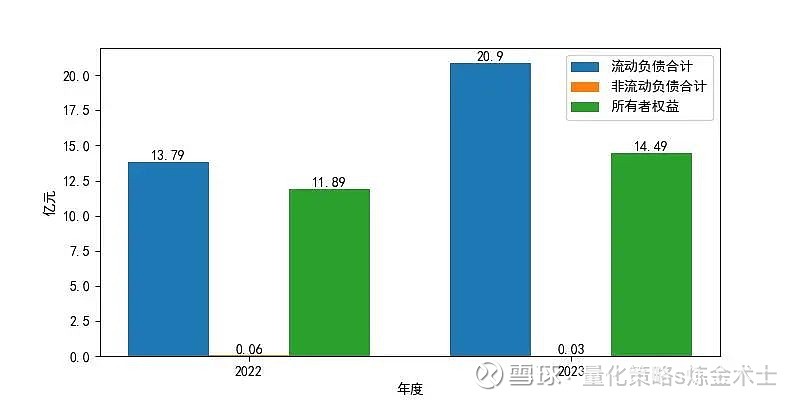

二、负债和权益解读

2023年末,亚翔集成的负债总额相比上年末增长了51.19%。流动负债增长51.56%,非流动负债下降48.76%,有息债务下降92.12%。所有者权益相较上年增长了2.6亿元,主要是由于未分配利润的增长。从债务规模和收入的对比看,公司通过负债的方式取得的资产增多,但盈利能力不及负债增长速度,因此债务风险有所上升。

三、实现利润分析

2023年,亚翔集成净利润相比上年增长93.08%,总利润增长92.27%,营业利润增长96.11%;而同期,公司营业收入增长5.33%,营业成本增长1.36%。这表明公司实现了利润的大幅增长;营业收入和营业成本同时增长,且营业收入增长幅度大于成本,说明经营获利基础较好。

四、偿债能力解读

2023年末,亚翔集成的速动比率为1.58,显示资产流动性良好,能够保障短期债务的偿还。资产负债率处于中等水平,利息保障倍数偏低,但如果企业经营状况未恶化,债务偿还基本能得到保障。相较上年,公司短期偿债能力略有下降,整体债务负担加重;但负债规模的增长与经营业绩相匹配,负债带来一定的正面效益,经营风险基本可控。

五、盈利能力解读

2023年,亚翔集成的营业利润率较低,表明经营业务获利能力不强,且营业利润率与营业毛利率差距较大,存在较大的费用支出。相较于上年,营业毛利率与营业利润率分别上升了32.12%和86.18%。公司初始获利能力和经营管理效率提升,整体盈利能力显著增强,但需关注盈利的可持续性。此外,公司净资产收益率表现优秀,自有资本获利能力强,与上年相比增长93.08%,主要得益于所得税规模的缩减。成本费用利润率也较上年大幅增长,经营质量和经济效益显著提升。

六、营运能力解读

2023年,亚翔集成的应收账款周转次数处于行业较差水平;存货周转次数处于行业良好水平;总资产周转次数处于行业优秀水平。相较上年,公司存货周转速度加快,产供销体系效率提高,存货占用水平下降;公司对市场预期良好,扩大了产销规模或采用了宽松的信用政策,应收账款周转速度加快;但总资产周转速度有所下降,资产运营效率降低。总体来看,公司的运营能力相较上年小幅提升,整体处于行业良好水平。

七、总结

截至2023年末,亚翔集成资产总额增长了37.61%,流动资产增加而非流动资产减少。负债总额上升了51.19%,有息债务大幅减少,所有者权益因未分配利润增长而上升。净利润和总利润均大幅增长,营业收入超过成本增长,显示良好的经营获利基础。速动比率为1.58,显示良好的短期偿债能力,但整体债务负担加重。营业利润率提升,反映盈利能力增强,净资产收益率表现优秀。营运能力小幅提升,存货周转加快,总资产周转速度略有下降。

免责申明:入市有风险,投资需谨慎。在任何情况下,本文的内容、信息及数据或所表述的意见并不构成对任何人的投资建议,作者不对任何人因使用本文的任何内容所引致的任何损失负任何责任。