$深圳新星(SH603978)$ 六氟磷酸锂价格已经出现拐点!多氟多今天接近涨停,底部涨幅已经接近翻倍,天赐材料也已经翻

倍。

底部低市值的深圳新星逐步纳入市场的视野,下面从几个方面探究深圳新星的黑马逻辑!

1、六氟磷酸锂的产能布局。

2018 年新星立项准备介入,但环评进展缓慢,直至2021年松岩工厂用 3 万吨氟盐产能置换得到 1.5

万吨六氟磷酸锂的批文,项目才得以推进。2021年4 月份设备进场,2021年10月,质量高且稳定,

月产能约 50 吨。项目分四批推进,800 吨产能早2021年10月已经开始出产品,2021年12 月 3000

吨的设备进场,今年6月份已投产。今年第三第四批设备进场,预计年底产能可以拉满。明年年底满产

以后,年产销量将达到 15000 吨。

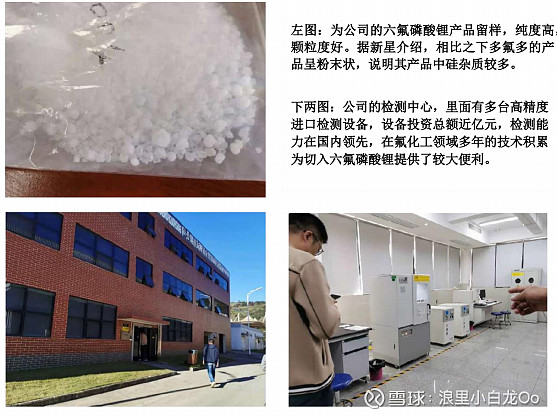

2、公司技术优势明显,已经获得头部电解液和车厂认可,已实现批量出货。公司六氟工艺成本优势明

显,原因是公司实现了废酸的再利用,这在同类厂商中极具竞争力。同时公司产品已经获得国内最主

流电解液厂商认证通过,如新宙邦、ss、天赐等,产品各项指标完全符合动力电池标准。同时公司产

品并已获得采购,后续将开始长期合作。

技术水平松岩工厂六氟磷酸锂项目的技术来源于老牌头部厂商日本森田,团队是从森田走出的创业团

队,技术水平较高。另外由于公司能自产高纯度氢氟酸,两相结合产出的六氟磷酸锂质量较好,与多

氟多的同类产品相对比有较明显的优势,在国内应属于第一梯队水平。由其为永泰处理废酸的业务可

以看出,在这一领域新星的技术实力很强。一方面,可以资产高纯度氢氟酸自用;另一方面,后续生

产不担心废酸处理问题,其当前主营的铝钛硼合金可以消耗大量废酸。如有需要,可以将废酸用于成

产铝硼合金,容纳至高 9 万吨的六氟磷酸锂所产生的的废酸。

另外,另一重要原料氟化锂(LiF)的自产项目也在推进,今年就不用外购价格昂贵的氟化锂而改为采

购价格显著低廉的工业级碳酸锂(LiCO3)。由于公司具备提纯工业级碳酸锂的能力,并将其用于自

产高纯度氟化锂,这一块未来会形成新的竞争优势。(当然,天赐等头部厂家也能提纯碳酸锂自己生

产氟化锂,但大部分小厂家没有这样的技术能力)

3、成本端巨大优势。

4、主营行业已经反转!

公司主营铝晶粒细化剂及中间合金(铝硼、铝钛、铝铁等合金),产品主要用于铝合金材加工过程中

的添加剂,提高铝合金的抗压、抗延展等性能。目前铝晶粒细化剂产能 9 万吨,国内市占率第一。其

中在深圳厂区有 3 万吨/年产能,主要客户为华南地区和国内客户;洛阳厂区有 6 万吨/年铝晶粒细化

剂及其它合金(铝硼、铝铁等)产能,主要客户为华东、华中、华北等地区。我国有约 50-60 家铝晶

粒细化剂生产企业,但规模较少,行业集中度较低,产品以简单加工产品为主,工艺设备相对落后,

产品质量不够稳定。公司处于第一梯队,主要竞争对手是英国 LSM、美国 KBAlloys、荷兰 KBM 等。由于前两年行业竞争激烈,公司销量维持在 5 万吨左右,单吨毛利 3000 元/吨左右,净利大概 2000

块/吨。但随着行业的出清,公司产量后续会持续增长,尤其是铝材需求增长加快,后续公司产量在继

续提升市占率的同时跟随行业需求也会增长,预计之后销量会回升至 8 万吨左右,同时铝价已经开始

下降,吨毛利后边可以提到 6000 块。

公司一季度报已经呈现主业产销俩旺的状态!其中毛利率和净利率已经达到新高。

综上,深圳新星的六氟磷酸锂估值完全没有体现,这里存在底部翻倍的机会!