雅砻江位于四川省西部,是金沙江的最大支流。干流全长1571公里,天然落差3830米,流域面积近13万平方公里,多年平均流量1870立方米/秒,径流量591亿立方米。雅砻江径流是由降雨,地下水和融雪水三部分组成;雅砻江是水能资源的宝库,雅砻江流域水能理论蕴藏量为3372万千瓦,全流域可能开发的水能资源为3000万千瓦。

雅砻江现已经开发下游的二滩、桐子林、锦屏一、二级和官地等水电站,去年雅砻江下游共计发电653亿度,营收167亿元,平均含税电价0.2916,去税电价为0.2557元,净利润78亿,折旧44亿,财务费用32亿,由此推算雅砻江下游的运营费用仅有约七亿元,2021年以后两河口电站建成,两河口水库通过中、下游水电站水库的补偿调节,在不增加物质投入的条件下,在电力最紧缺的枯水期,可以增加一个二滩水电站全年的电量。下游不算两河口,五年后因为两河口补尝效应将产生每年800亿度的年发电量,有很多人认为中游电站加上上游因为建设成本太高,将不会有多少商业价值。这个观点有点武断,值得商榷,我们暂时撇开,回头再说。

先看下游,分析财务报表,我们可以知道,营收和电价正相关,而财务费用,折旧这些都是固定不变,甚至会因欠款的减少而减少,未来上网电价上涨是必然的趋势,支撑这一判断的理由有三:

一、过去三十年国内的上网电价一直在涨

我查阅了很长时间的各类相关资料,但因为这一块资料的不完整性,有些早期数据需要用当时的动力煤价格进行推算,加上国内地域宽广,不同地方执行的价格有差异只能大致推导出过去三十年的上网电价平均以每年4——8%的速度在增长。

另外统计数字显示,中国的销售电价(人们实际支付的电价)整体较国际低。据8月份全国工商联专家公布的《国有和民营企业发展速度及效益状况比较》报告显示,2002至2007年间全球56个国家居民平均电价累计上涨76%、工业平均电价累计上涨84%,而同期中国电价涨幅为32%(该报告数据引自国资委发布的《2009年回顾》中提供的国际能源署数据)。

2003年到2009年间,迫于能源价格上涨压力,欧洲各国工业电价年均上涨约10.47%、居民电价年均上涨约8.05%;相比之下,中国电价可谓“慢慢涨”,自2004年起6次调价以来,年均上涨仅为约4%,累计每度上调13.43分钱。美国咨询公司Frost&Sullivan能源电力咨询经理曹寅也表示,根据EIA统计的电价数据,自2001年以来世界上大多数国家的年均涨幅都超过5%,

有些人从自身感受觉得电价近十几年没有涨,就得出将来也难上涨的结论。实际上是错误的,中国一直是工业用电补贴居民用电,加上发电和供电是完全区分开来,由不同的部门来运作的,所以上网电价一直在涨,而居民普遍感受不到的原因所在。

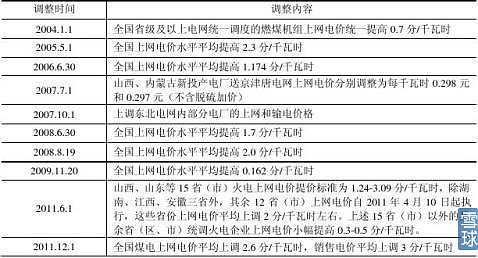

附近几年部分地区上网电价的调整情况:

二、在长期通涨的环境下几乎没有完全不涨的商品

通货膨涨是市场经济的附产品,适度的通涨对国家的经济运行更加有利,这些都是常识。实际上根据长达一百多年,十几个发达国家的历史数据,以及现在经济与货币投放的运行机制就可以得出长期来看,适度的通涨(3——5%)是必然的结论。

在长期通涨的市场环境中因为价格的传导,几乎没有商品可以作到完全不涨价,即使是国家出于民生考虑努力压制的品种。

以粮食为例:中国出于民生考虑一直对粮食价格非常慎重。动用统购统销,建立大量储备(当然粮食国储也出于粮食安全的战备需要,不全是为了压制粮价),农业耕种面积红线等手段努力平抑粮食价格。但是优质大米价格仍然由七八十年代的0.24元每公斤,上涨到现在的8.8元每公斤,价格在30年间翻了36倍,年复利增长12%以上,人工、农药、化肥等综合成本的价格传导因素使行政干预的效果大打折扣,况且中国的低粮价(相对而言,国际粮价是发达国家政府强力补贴的结果,这一点国内暂时作的还不够充分)是牺牲农村农户广大自然人的利益为代价的,而发电的主体是法人,是企业,是不可能长期亏损的,这导致价格的传导机制会更加的彻底,猛烈。电价的长期上涨也就成为必然。

三、水电的对标火电的运营成本一直在涨

水电上网电价除了有建造成本这一因素外,本地区火电的上网电价也是重要依据之一。火电的综合成本由建造成本,运营成本以及煤炭价格组成,虽然火电站的设计寿命也达到三,四十年,但是火电不像水电,建造成本占综合成本的比重要低的多,运营成本是肯定逐年上涨,又因为煤炭价格在综合成本的比重很高,所以煤炭价格的长期走势也可以作为火电上网电价趋势走向的重要判断依据。

与国际相比,中国的煤炭价格一直较低。1949年建国后,原煤出厂价格每吨为10元左右,1978年提高到17元。1979年经济体制改革后,煤炭价格每吨提高到22元,1985、1988年通过扩大煤炭的地区差价,调整煤种差价,扩大动力煤按热值计价的范围,以及采取增产、超产加价等措施,较大幅度地提高了煤炭价格。1990年国家统配煤炭每吨又提价10元。主产地山西的统配煤出厂价格每吨达到60多元。但是由于资源条件的变化,煤炭生产成本提高等因素,全国煤炭行业仍然处于亏损状态,这不利于调动煤炭行业职工的劳动积极性,不利于煤炭生产的发展,从而给整个国民经济带来不利影响,需要在深化改革中进一步加以调整解决。 2000年,煤炭平均价格为每吨227元,2010年年底已经到了799元。也就是说中国的煤炭价格在六十余年间,上涨近八十倍,年复利增长7.4%。未来因为人工,开采复杂度的加深等综合价格的传导机制的作用煤炭价格仍然会缓慢,长期上涨。

由此我们认为上网电价的长期上涨是符合经济规律的必然现象,是客观存在的。而水电上网电价本来就较低随着电力体制改革的推进,深化,价格跟随整体上网电价的上涨也就成为必然的规律。由于上网价格的逐步增长(收入端),而建造成本不变(支出端),那种认为中,上游建造成本过高,没有商业价值也就成为伪命题。未来中,上游的商业价值将不低于下游。

当前雅砻江平均的上网去税电价为0.2557左右,以过去国内电价上涨的最低值4%推算,十年后去税上网电价为0.38元(含税电价0.44元)。下游发电量为800亿度,雅砻江下游的营业收入为0.38*800=304亿元,除去折旧44亿,财务费用32亿(实际上此时欠款更少,这笔支出更少,此处保守处理,不减少,下同),考虑到运营成本的上涨可能高于电价的上涨,此处按年均8%的增长速度计算(下同)为15亿元,即净利润为304-44-32-15=213亿,加上整个中游的利润增加值按50%计算。(因为折旧和财务费用未公市,毛估估)。那么十年后雅砻江的总利润为213*1.5=320亿,是现在的4.1倍(320/78=4.1)。

以雅砻江利润占比超过95%的川投能源为例,去年的每股收益为0.88元,十年后年股收益为0.88*4.1=3.61元,到时形式明朗,分红提高,市场给予二十倍市盈率的估值要求不过份吧,也就是世界同类型公司的平均值。那么股价就是3.61*20=72.2元,以现价8.67元算,十年上涨8.33倍,年复利23.6%还不包括每年2%以上的分红。

按二十年算,去税电价0.56元(含税电价0.66元),下游营收448亿,扣除44亿的折旧费,32亿的财务费用,32亿的营运成本,净利润为340亿,加上中游325*1.5=510亿,是当前的6.54倍,按川投计算合每股5.75元,股价5.75*20=115.1元,二十年上涨13.27倍,复利13.8加上每年的2%以上分红,依然达到16%。更可贵的是,到了那个时候所要支出的费用更少,财务压力变小,80%分红完全可以作到,每股能分4.6元,也就是说现在一百万购买两投,这么多年收息的情况下,二十年后还能每年获得五十三万以上的红利,想一想,是不是很诱人?

肯定有人认为我计算有问题,是的,我没有计算上游以及千万千瓦级风光互补部分的业绩,由于南水北调宏伟工程对雅砻江来水可能造成的永久性影响,上游以风光部分业绩作为南水北调工程影响的对冲,有些人认为该工程会对雅砻江水电造成破坏性级别的影响,我认为是调研不充分夸大其词,都是民生工程,不会厚此薄彼,再加上雅砻江来水充分把雅砻江一半来水引往北方,施工难度太大也无必要。所以我认为影响有限,上述补尝充分完全。

致于消纳问题从长期来看更是小问题,且不说未来五年,四川还将规划建设4条特高压直流线路——准东—成都±1100千伏直流、乌东德—温州±800千伏直流、雅中—华中±800千伏直流、白鹤滩—湖北±800千伏直流,外送能力达到4340万千瓦。也不说两河口建成对消纳的改善作用。只需用常识想一想,随着经济增长电力消耗量是不断增加,不可逆的。放着即清洁又便宜的水电资源不用白白浪费掉是不可能长期存在的,这不符合市场经济规律,与国家减少污染,降低排放的大计相悖。

(码字不易,转载、复制请注明作者)

分享我的投资感悟——原创文章合集

网页链接

@今日话题

@闲来一坐s话投资

@静逸投资

@静气

@恭自厚

@诗安

@林奇法则

@股海十三年

@我是腾腾爸

@静林

@跨越巅峰

@山行

@唐朝

$川投能源(SH600674)$

$上证指数(SH000001)$

$国投电力(SH600886)$