by 徐凤俊

(码字不易,转载、复制请注明作者)

|、复利简介

复利因为巨大的效应而被伟大的科学家爱因斯坦称之为——世界第八大奇迹。复利之所以被称之为奇迹是因为那怕起始状态非常的微小,经过长期的复利就会达成天文般的数字。如果对这一块没有概念是很容易被这一神奇的过程而取得的结果惊脱下巴的,我就从古老的复利故事——阿基米德棋盘放米说起吧:

阿基米德和国王下棋获胜,国王十分高兴,他决定要重赏阿基米德,阿基米德说:“我不要你的重赏 ,陛下,只要你在我的棋盘上赏一些麦子就行了.在棋盘的第1个格子里放1粒,在第2个格子里放2粒,在第3个格子里放4粒,在第4个格子里放8粒,依此类推,以后每一个格子里放的麦粒数都是前一个格子里放的麦粒数的2倍,直到放满第64个格子就行了。

国王认为这很好办,用不了多少米就答应了,国王令人如数付给阿基米德.计数麦粒的工作开始了,第一格内放1粒,第二格内放2粒第三格内放4粒,…还没有到第二十格,一袋麦子已经空了.一袋又一袋的麦子被扛到国王面前来.但是,麦粒数一格接一格飞快增长着,国王很快就看出,即便拿出全国的粮食,也兑现不了他的诺言.原来,所需麦粒总数为:=18446744073709551615

这些麦子究竟有多少呢?100粒大米大约2.5克,那么1斤米大约20000粒,1吨米大约40000000粒,因此18 446 744 073 709 551 615粒米大约461168601800吨。如果1袋米100斤,那么461168601800吨就有9223372036000袋大米。打个比方,如果造一个仓库来放这些麦子,仓库高4公尺,宽10公尺,那么仓库的长度就等于地球到太阳的距离的两倍.而要生产这么多的麦子,全世界要两千年.尽管国王非常富有,但要这样多的麦子他是无论如何也拿不出来的。

其实真正击败国王的是最后二十四步,前面四十格国王都能轻松解决,可见复利越到最后威力越大。

股神巴菲特曾经在1962年、1963年、1964年讲了三个神奇的历史故事就是对复利最好的诠释。

第一个故事:从3万美元到2万亿美元

我根据并非完全可靠的消息来源得知,伊萨贝拉女王当初资助哥伦布环球探险航行的投资资本大约是3万美元。大家普遍认为这笔投资至少来说是一项相当成功的风险投资了。但我认为,如果不考虑发现地球的另一半所带来的心理上的满足的话,我必须指出,尽管当时普遍盛行擅自占地者通过对不动产的占有达到一定期限而获得所有权的权利,这项交易的回报也肯定没有投资IBM更加赚钱。非常粗略地估算一下,如果当时把这3万美元投入年复合收益率为4%的项目,那些到1962年将会累计增值到2万亿美元(这2万亿是真金白银而不是政府统计的数据)。那些为卖掉曼哈顿岛的印第安土著进行辩护的历史学家们或许也可以从类似的计算中找到辩护的理由。这样的几何级财富增长过程表明,要想实现神话般的财富增值,要么让自己活得很长,要么让自己的钱以很高的收益率复合增长。关于如何让自己活得很长,我本人并没什么特别有益的经验可以提供给各位。

第二个故事:从2万美元到1000万亿美元

由于复利这件事情看起来十分无聊,这一次我将尝试转向艺术品世界,用小小的一堂课来解释复利的神奇。法国国王弗朗西斯一世在1540年支付了4000埃居,购买了达·芬奇画作《蒙娜丽莎》。只有万分之一的可能性,你们中少数人才不会注意到埃居的价格波动,当时的4000埃居约合20000美元左右。

如果法兰西一世能脚踏实地做些实实在在的投资,他(和他的受托人)能够找到一个每年税后复利收益率6%的投资项目,那么到现在的1963年这笔投资将会累计超值到1000万亿美元。这笔超级庞大的财产超过1000万亿美元,或者说超过现在法国全国负债的3000倍以上,全部来自于每年6%的复利增长。(译者注,用本金2万美元乘以1.06%的423次方)。我想这个故事可以终结我们家里关于购买一幅油画严格来说是不是一笔投资的争论了。

第三个故事:从24美元到420亿美元

这是一个关于曼哈顿岛的印第安人把这座小岛卖给臭名昭著的挥霍浪费的荷属美洲新尼德兰省总督彼得·米纽伊特(Peter Minuit)的传奇故事,印第安人在交易中体现出来的精明将会永远铭刻在历史上。我了解到,印第安人从这笔交易中净落到手的钱约合24美元。付出金钱的Peter Minuit得到了曼哈顿岛上22.3平方英里的所有土地,约合621688320平方英尺。按照可比土地销售的价格基础进行估算,我们不难做出一个相当准确的估计,现在每平方英尺土地价格估计为20美元,因此可以合理推算整个曼哈顿岛的土地现在总价值为12433766400美元,约125亿美元。对于那些投资新手来说,这个数据听起来会让人感觉米纽伊特总督做的这笔交易赚大了。但是,印第安人只需要能够取得每年6.5%的投资收益率,就可以轻松笑到最后。按照6.5%的年复利收益率,他们卖岛拿到的24美元经过338年到现在会累计增值到42109362790(约420亿)美元,而且只要他们努力争取每年多赚上半个百分点让年收益率达到7%,338年后的现在就能增值到2050亿美元。三个精彩的故事,三段典型的复利范本。

2、复利在投资中的作用

明白了复利效应的巨大威力,对我们正确理解投资,制定长期的投资计划非常有帮助。也只有树立正确可持续的年收益率观才会以更深远的眼光看待投资机会,养成长期持股习惯,放弃追逐以牺牲确定性,安全性为代价的短期以冒更高风险获取的暴利机会。

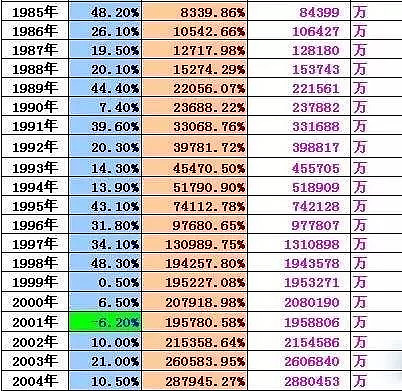

伟大的价值投资大师巴菲特,从1964年管理伯克希尔.哈撒韦开始算起,截止2014年,共计50年,在这50年里巴菲特的投资业绩增长了1.82万倍,也就是说五十年前只要投资一千美元,到今天己获利接近二千万,年复合增长率为21.6%,同期标普500指数为112倍,年复合增长率为9.9%。仅仅战胜指数十一个百分点,但是结果却是天壤之别。可见从长期来看只要战胜指数五个百分点都是顶级的投资者了。下面是巴菲特的部分历年收益状况:

第一阶段从1957年到1964年共8年,总收益率608%,年化收益率是28%,每年投资收益都是正的,但也没有任何一年收益率超过50%。

第二阶段从1965年到1984年共20年,总收益率5594%,年化收益率是22%,仍然每年投资收益都是正的,仅1976年收益率超过50%。

第三阶段从1985年到2004年共20年,总收益率5417%,40年总计收益率是287945.27%,增长了2879倍,年化收益率大约是22%,第三阶段仅2001年收益是负的,仍然没有哪一年的收益率超过50%。

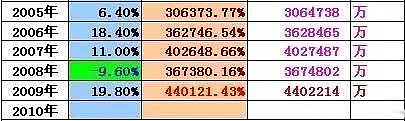

第四阶段从2005年到2009年共5年,总收益53%,45年总收益率是440121.43%,增长了4401倍,累计45年年化收益率是20.5%

我们可以看到,从1957年到2009年,巴菲特53年的投资经历,仅有2001年和2008年收益率为负,剩余51年都是正收益率,并且仅有1976年收益率超过50%,可见通过低风险的投资,并通过足够的时间周期,股神从最初的小资本,通过神奇的复利,成就了伟大的投资奇迹。

作为普通投资者我们不禁要深深的思考——

为什么45年中,投资收益率只有一年超过50%的人可以被奉为“股神”?

为什么45年中,只有两年投资亏损的人会被奉为“股神”?

为什么45年中,每年的收益率看起来那么一般,会被奉为“股神”?

只有心里有了大致的答案我们才会站在更高的视角去考虑投资,认识投资。

我们再看看另外几位大师的投资业绩:

雪拜戴维斯

戴维斯纽约创投基金

年复利15%

1969~2000年

约翰涅夫

先锋温莎基金

年复利13.70%

1964~1995年

麦克普莱斯

共同股份基金

年复利20.40%

1976~1998年

本杰明格林厄姆

葛拉汉.纽曼公司

年复利21.00%

1941~1960年

查尔士布兰帝

布兰帝全球权益基金

年复利16.16%

1980~2002年

彼得林奇

麦哲伦基金

年复利29%

1977~1990年

约翰罗杰士

亚瑞基金

年复利13%

1987~2002年

看着这些业绩,有何感想呢?是不是有人非常失望,认为不过如此呢?不过说实话如果长期的预期收益率超过上述的平均值一定是一个不切实际的想法。我承认A股目前波动较大,国内经济发展较快,企业整体的成长能力较强等有利因素较多,所以在一个相对较好的阶段获得一个中期(十年)高收益的情况是可能的,但随着市场成熟,波动收敛这个收益一定不可持续。

每年20%的复利己经是顶级的投资水平了,平均到五十周,每周只需0.35%的涨幅,每月也只仅需1.5%的升幅,况且大部分时间都是无效交易,20%的时间,贡献80%的涨幅,所以只要企业向好,安全边际的价格买入,太肉又有什么关系?

非得放弃安全性而去追涨杀跌?别说每周获一个涨停板,那怕每周能赚5%,一年五十二个星期,去掉节假日,凑个整数五十个星期,一年将获利十倍多,三年将获利一千五百多倍。就算每星期赚2%,一年获利1.69倍,十年将获利二万倍,即使本金一万,也亿万身家,二十年后整个世界都是你的了,实际上基本不可能作到。

所以只有把复利的问题都想明白了才会心静如水,懂得放弃。

3、折扣对复利的冲击

看到这里估计有些读者会感觉到那儿不对了,是的,没错,你们的感觉没出问题。复利看起来很美,但是中间不能有频繁的回撤,在一个长期复利的运行轨迹中,那怕有很高的复利收益率,也会因为持续地折扣让结果出现戏剧性的变化。也了便于说明我再举一个经典的例子:

我们曾经对一位投资界人士提问,假如把一块厚度为1厘米的纸板对折20次,最后的高度将会是多少?由于他前两次给出的答案都过于保守,我们便引导他放开胆量猜,随后他咬了咬牙答道:100层楼的高度!这个答案自然是错的。这也很正常,毕竟在对复利缺乏足够认识的情况下,如果不依靠计算器,确实很难想象一块纸板对折20次后的厚度竟然可以达到一架民航客机的正常飞行高度——10485米。现在考虑另外一种情况:同一块纸板,假定我们在每次对折后都将新增的部分削薄30%,这样最终的厚度将会仅有406米,连原先的零头都不到。

可见在投资中频繁的资金永久性损失对复利收益的影响是巨大的,所以大师巴菲特一再告诫千万不要亏损。

再举个极端点的例子:假设一名投资者每年以25%的复利连续增长十九年,但是第二十年遭遇滑铁卢,资金亏损百分之九十,那么前面的盈利共计69.39倍,第二十年亏损严重变成6.94倍,二十年的复利降为10%。

估计有人认为自已技高一筹,足以应对市场的所有变化。更不可能那么多年如此优秀而突然陨落。那么,好吧!让我们来看看大师们是怎么栽跟头的:

1、格雷厄姆1929年股市泡沬破灭后在1931年抄底结果破产。(失败原因:抄底)

2、美国着名经济学家费雪已经预见1929年股市泡沫破灭,但是还是买入自认为是便宜的股票,结果几天之中损失了几百万美元,一贫如洗。(失败原因:认为优秀企业可以穿越周期不计价格买入)

3、索罗斯1987年前认为日本股市泡沫巨大,放空日本股票,结果惨败,日本股市牛到了1989年。索罗斯在华尔街评论上鼓吹美国股市会坚挺,日本股市将会崩盘,而结果正好相反:美国股市崩盘了,日本股市却坚挺。索罗斯旗下的量子基金当年损失了32%,与他唱反调的孔逸夫却让科尔基金赢利了70%,这是一个令人惊奇的数字,因为当年几乎所有的对冲基金都亏损了。1999年曾不看好科技股,但2000年后却用量子基金高位买入科技股,最后大亏。(失败原因:投机,对赌)

4、如何回避回撤?

即然亏损的后果如此的严重,那么如何避免资金的永久性损失呢?

这一点非常的重要,可以视之为投资最重要的问题之一了。在我看来要想避免亏损首先要正确对待投资机会。把购买股票当成入股企业来对待,不以转让股权获得资本利得作为取得回报的手段,而是以企业分红和内在价值增长作为获取回报的主要方式。

巴菲特有一句名言:如果你不情愿在10年内持有一种股票,那么你就不要考虑哪怕是仅仅持有它们10分钟。就是对这一条投资箴言的最好表述,我认为巴菲特在用这句话阐述一种信念外,还有真实表达选择企业最低标准的意思:即用10年时间可以完全收回投资成本,回收途径包括现金分红以及股权收益增加。即然十年后能收回投资成本,那么股价涨跌,那怕股市关门又与我何干!

我们在现实中对非上市公司的收购,对各类中小非上市公司股权的购买,投资者在入股之前评估相当保守。因为转让很不方便,因此对购入的价格特别谨慎。所以后期的风险主要来自于所投企业的经营状况。而在股市因为便利的流动性。投资者极易受市场情绪干扰,而做出错误的购买决定,风险除了企业的经营外,还增加了价格的因素。绝大多数的投资者往往在很短的时间内就匆匆作出了几倍甚至十几倍年收入金额的购买决定,理由就是短期会涨而不是在当前价格下投资企业是否有利可图。此时就远离了投资企业获取回报的初衷,压的就不是企业而是价格。老想收割别人往往最后会被别人收割。

忘掉跟踪的股票是上市公司吧,忘掉股份可以轻易的转让,更不要想着过几天,会有别的投资者以高几元的价格将您的股票买过去这样的好事,准备入手前把持股的时间设定为五年以上,甚至更久。只有这样才能逼着自己客观保守的看待企业的竞争力,仔细评估当前的价格入股是否能够达到想要的收益率水平,以此排除贵的价格因素对回报产生的影响。

另外大师们早就告诫对待成长的评估一定要保守,不给成长支付过高溢价。但却是投资者容易忽视的一环,从历史数据上看只有极少数企业能以20%的利润增速保持15年以上的成长,没有一家企业能以30%的利润增速的成长保持20年以上。由于网络对信息所起的推动作用,让很多投资者因为专业知识获取相对容易而产生行家,专家的错觉。搞技术的都知道,有一点内涵的专业问题,是很难在普通的网站上找到有价值的线索的。网上充实的是各种科普类的信息,有价值的内容并不容易获得。根据这类只言片语去投资,很难有好的结果。而且您能找到的,接受到的信息很有可能是某些机构,某类人想要您看到的。长期的高增长很困难,但二,三年的高增长很容易实现(调整财务,改变收支的时间,变动折旧政策,并购并表等),您所看到的所谓专家,企业家所说的概念,前景以及眼前的高增长有很大的一部分只是掩盖价格虚高的事实让人接盘兑现利润的烟雾弹。任何产生泡沫的产业和行业都有极好的前景,不佳的行业只会产生低价,泡沫破灭损失巨大不是因为行业不好,恰恰相反而是因为太优秀了,太多人看好,不理性情绪造成的不可能产生回报的高价。所以个人投资者还是远离技术,标准变化快的行业,专注传统,很难被替代的行业为好,相对容易把握,确定性高。

在比较优势中寻找战机,个人投资者相比机构投资者有利的一面是行情火爆,没有机会可以空仓,调整到位,遍地黄金时可以满仓(机构投资者是不能满仓,也不能完全空仓的),打的赢就打,打不赢就跑,灵活机动,只在有利时机下手,而对行业,企业的前瞻性判断这种高技术难度的活,让有能力的机构去做吧……当然关于控制风险这一块还有很多内容,我将在后面的章节中详细论述。

相关阅读

老徐聊投资系列之一《股票的优势》

网页链接

.延伸阅读.

网页链接

@今日话题

$招商银行(SH600036)$

$上证指数(SH000001)$

$中国平安(SH601318)$