原创 徐凤俊 徐凤俊的投资思考 2024-04-28 09:43 安徽

近几年笔者在翻看公司时,发展出了一套带有个人色彩的分析方法,主要是从行业、商业模式和行业地位及竞争壁垒入手,通过量价拆分、固定资产投资分析、压力测试等几个步骤,对生意进行全方位的透视,来确定标的是否具有投资价值的便捷筛选方案。

本来准备码篇文向大家汇报的,一不留神写了近七千字,只得分三篇(三天,每天一篇)推送了,希望对大家有所启发。

若是大家感兴趣,后面我将单独码文,仔细对量价拆分、固定资产投资等几张图表的绘制方法向大家一一展示。

若是不感兴趣,我就不耽误大家的时间了,我们来个约定,想了解的在本文末点赞,超过三十个赞,我就码文再向大家汇报。

免责声明:本文只是借用珀莱雅公司举例,通过思考这家公司所做的推进,来展示笔者分析一家公司所进行的步骤和框架,不代表本人对珀莱雅公司的看好,更不代表向大家推荐,股票有风险,投资需谨慎,切记切记!!!

个人认为宏观环境、国际大事乃至经济周期等等,对投资有较大的影响,但是,以上这些别说对个人投资者,即便是经济学专家也是没办法把握的,既然如此,不理会才是最合理的策略。

很多投资人会盯着企业的短期业绩进行投资决策——一个季度的业绩不佳或是年度业绩大幅增长就会进行卖出或是买入操作,这和看K线炒股又有什么区别呢?

只要人性有趋利避害的一面,则经济必然有周期,那么无论是行业还是企业,在经营过程中,业绩有波动那就是再自然不过的事情,何况管理层会根据需要在合理范围内对当期报表进行调节,更加会放大这种波动。

此外,各类很黑的黑天鹅事件层出不穷,更会加剧和放大波动,这些都是我们在投资之前应该做好充分的心里准备的!

既然宏观无法把握,企业经营的波动又无处不在,那么岂不是没有投资的“锚”了嘛?莫非看K线才是最终的归宿!

非也非也,虽然国民经济、行业周期和企业运营存在众多的变量,但是,有些根本性的核心问题变化相对要慢的多!

比如牢牢抓住行业的发展趋势,生意的商业模式以及公司在行业的核心地位这三条慢变量,就可以置万千次要的变量于不顾,再从自由现金流和永不卖出的角度严谨的看待价格,那么就可以稳稳待在哪儿,坐看云卷云舒了。

巴菲特在谈到投资诀窍时,就告戒我们放过众多把握不住的次要因素(不是它们不重要,而是无论花多少精力都搞不远),专注核心因素就会离成功越来越近:投资并没有那么复杂,而只需要学好两门课程,即如何对一个企业估值与如何思考市场。

以上的3+1共四条核心要素与巴神的两条投资秘籍非常吻合。

珀莱雅这家公司的情况大家都不陌生,关于行业和公司的情况我就简单的一笔带过,着重向大家展示思考和推进的过程。

一、行业的发展趋势

全球美护市场规模稳健增长,据欧容数据,全球美护市场规模由2007年的1883.4亿美元增长至2021年2863.2亿美元,CAGR达3.04%,其中护肤品、彩妆板块的CAGR分别为4.01%/2.27%。至2026年,全球美护市场规模有望达到4047亿美元,2022-2026E CAGR达7.06%。

对比海外的人均美妆消费额,中国仍具有较大的增长空间。2020年日韩平均的护肤品/彩妆人均消费额为119.5/39.8美元,美德英法的平均消费为59.1/30.13美元,中国为27.8/6.1美元。

以全球范围来看,美妆市场仍以线下为主,但线上电商占比迅速提升,2021年已超越线下成为占比最高的销售渠道,护肤/彩妆电商占比分别为25.2%/22.6%。

电商渠道崛起是全球趋势。

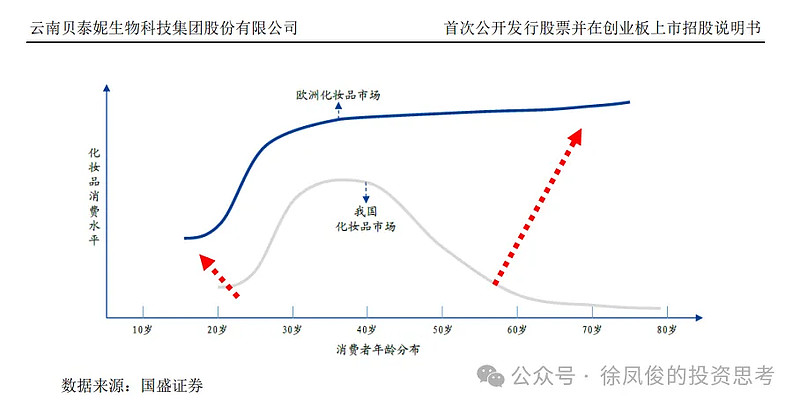

目前我国的化妆品主力消费人群仍主要集中在25-55岁左右,相较于欧美国家,消费人群年龄结构仍相对较为集中。未来随着化妆品教育的深入及持续消费升级的推动,化妆品消费人群的人均消费水平将会继续提高,并同时拉动消费者年龄结构向两端延伸,消费者需求量仍将持续增长。

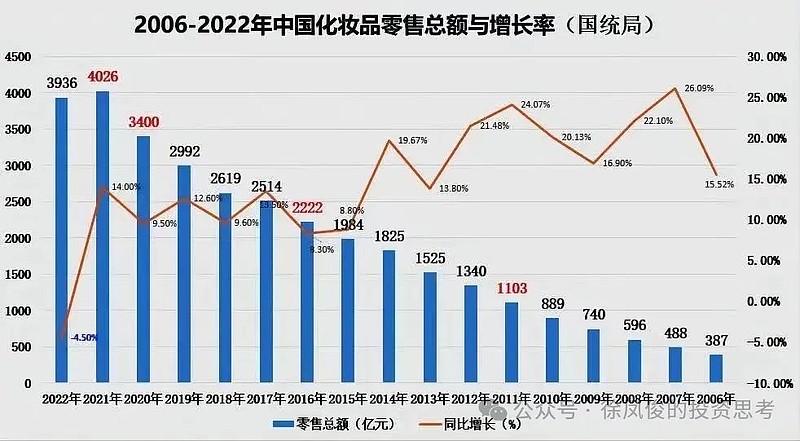

根据国家统计局数据显示,2013-2022年,我国化妆品商品零售总额从1,625亿元增长至3,935亿元,期间复合增速为9.25%。

虽然在2022年,受出行受阻等多种因素影响,我国化妆品零售额较上年下降4.5%。随着出行恢复,2023年全年,中国化妆品零售额达到了4142亿元,同比增长率为5.1%。

此外,根据艾媒智库数据,预计 2025年我国化妆品行业市场空间人民币5791亿元,2021-2025年化妆品行业市场空间CAGR 为6.2%。

中国化妆品市场的整体增长率高出全球水平,也是全球增速最快的市场。根据前瞻产业研究院数据,2009-2018年中国化妆品行业年均复合增速为9.9%,比美国的3.3%高出6.6个百分点。

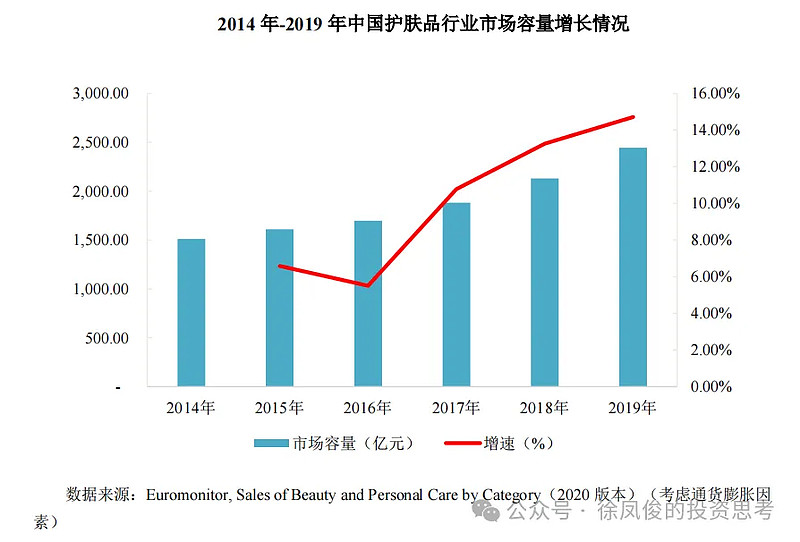

2014年-2019年中国护肤品市场的年均复合增长率达到10.1%,增速略高于化妆品行业的整体增速,目前护肤品市场处于快速增长期。

点评:总体来看中国的化妆品行业受益于人均消费水平和年龄结构的拉升过去十几年呈现超过二位数的较快增长,即便在疫情时期行业的经营韧性也较好,近几年增速虽有下降,未来十年大概率增率但仍是较好的成长性行业,其中护肤品市场无论从全球还是国内都是增长快于行业的子品类。

梳理完行业我们再看公司:

珀莱雅于2003年创立,在20年的发展历程中,公司紧跟市场风向,洞察消费者需求并不断精进产品,实行策略转换,公司发展可大致分为两大阶段:

起步阶段:公司于2003年创立珀莱雅品牌,创立之初以线下渠道为核心进行渠道渗透,开通商超、日化专营等渠道进行宣传。在线上平台之风兴起之后,公司全面拥抱线上,完美实现渠道重心的转换。

高速发展阶段:公司于2017年上市后全面进入快速增长阶段,2018年提出“三驾马车”策略,从线上线下及单品牌店运营三方面着手全而布局。2020年公司再次提出“6*N”策略升级公司运营,围绕新消费、新营销、新组织、新机制、新科技、新智造六项能力孵化N个品牌。同时公司大力推进“大单品”的营销,以早C晚A为抓手赋能品牌价值,推进“红宝石”及“双抗”等多个系列,于多平台排行榜上处于领先位置。品牌方面,公司建立“珀莱雅”、“彩棠”、“悦芙堤”、“0ff&Relax”等品牌矩阵,以差异化的产品及品牌定位布局多层次多市场客户群。

二、是否是好的商业模式

2006年段永平先生花了62.01万美元从巴菲特那里取到的投资真经是关注商业模式,此后段在很多场合谈及商业模式的重要性:

这个世界可能有几十几百个甚至更多的行业和行业状元,但商业模式好的凤毛麟角。用找行业状元的办法就会很容易去投那些商业模式不好的「行业状元」,那些状元很可能只是昙花一现的辉煌而已。

如果你心里有(好的企业文化或商业模式),最后能找到的概率就会大很多,虽然这个概率也还是很小。但如果你心里没有,最后能找到的概率可能会很接近0。

没把商业模式放在第一位那就基本上还不太懂生意,投资会蛮煎熬的。

定性比定量分析重要,最重要的是商业模式。商业模式把绝大多数公司都过滤掉了,定量分析的重要性一下子就下降了很多。所以这些年想通了的最重要的一点就是商业模式。这点通了以后,投资确实就变得非常有意思了。

以定性来看化妆品行业无疑是好的行业:化妆品是长坡厚雪的优质赛道,行业需求蓬勃向上(爱美是人的天性+消费升级趋势长期存在)、企业护城河深厚(化妆品差异化特征明显+品牌壁垒深厚),诞生了许多基业长青的百年老店。

随着经济社会的发展、女性在职场中扮演的角色越来越重要,化妆品行业迎来蓬勃发展。

化妆品不仅能满足保护皮肤的基本需求,更能提升个人形象,满足社交、尊重和自我实现需求,属于马斯洛需求层次理论中的高级需求。

只要人们追求美,化妆品行业就会拥有持久的发展驱动力,欧莱雅、雅诗兰黛、资生堂、宝洁等国际化妆品巨头无一例外均拥有悠久的历史(欧莱雅114年、雅诗兰黛77年、资生堂151年、宝洁186年)。

更难能可贵的是,这些企业在漫长的经营历史中成功抵御无数次经济周期的波动,企业在经历千锤百炼、风吹雨打之后,依然具备很强的经营韧性。

如果要细数不会被时代改变的行业,那么无疑化妆品是其中的一个,尽管在发展的过程中化妆品行业一直在材料和生物学中汲取创新的营养。

之所以如此,是因为人类从100万年前从非洲大草原走出,无论在科技革新、社会制度、组织形态等方面方面都有了巨大的飞跃,但是无论怎么变化,身体结构变化极少,爱美之心也从未改变,展望未来,估计也不会改变,我想化妆品行业可以归为容易理解的生意。

商业模式的定义是指企业为实现盈利目标而采取的一系列运营策略和商业行为的组合。它描述了企业如何创造价值、提供产品或服务、获取收入以及与顾客、合作伙伴和供应链进行交互。

商业模式通常包括产品定位、价值主张、目标市场、竞争策略、销售渠道、收入来源等多个方面。

一个成功的商业模式能够帮助企业在市场中获得竞争优势,提供独特的价值,吸引顾客,并实现可持续发展。

关于珀莱雅公司的商业运营、发展策略及战略规划在招股说明书、年报及券商研报中有详细的说明,我就不再进行赘述。

我想从以下这些数据展示和印证其商业模式优秀的一面:

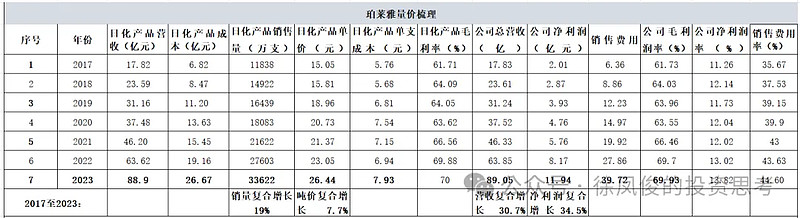

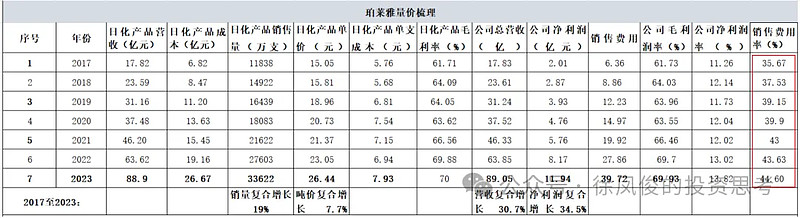

通常当我对一门生意感兴趣的时候,就会对量价进行拆分,我们知道公司主营业务的增长只能通过销售数量、销售价格的增长及成本下降这三种途径及组合的方式获得。

量价拆分目的是通过梳理过往的量价数据,了解公司经营业绩增长的动力来自哪里,通过量价尤其是成本数据的比较,可以相对清晰的找到成本收入剪刀差式的梦幻般生意,即巴神所说的不用多少资本再投入就会带来经营较快增长的第一类的好生意!

这张量价拆分数据表,(销售量从17年的1.18亿支增长到23年的3.36亿支,单价从17年的15.05元提升到23年的26.44元)可以清晰表明珀莱雅近几年较快的营收增长来自于量价齐升,这一最好的增长模型,成本变化较小(如果算上高端产品占比上升的包装和生产成本上升因素,成本几乎不变),说明该业务同时满足成本收入剪刀差模型。

我们再进行固定资产投资方面分析,做固定资产投资分析的目的,是通过数据来印证公司赚的是真钱还仅是账面利润!通过该梳理可以对生意的自由现金流有一个大概认知。

我们看到在高速增长期,公司的固定资产投入比例并不高,自由现金流较好,所以才具备在高速成长期进行一定比例(30%)派现的基础。

固定资产投资分析类似一个照妖镜,可以将那些账面利润增长较好的伪成长股,轻易的挑出来。

前面我们在( 现金流真的“自由”吗?)文章中有过探讨,当然在这里需要重点强调,在成长期固定资产投资较多,并不一定就一定是坏生意。

但是,反过来,在业务的高成长期,固定资产投入较小,通常可以说明这个生意非常值得多看几眼了。

以上是商业模式有好的一面,我们再看看不利的一面:销售费用过高。

我们看看欧莱雅近几年的销售费用情况:

高销售费用不仅是国内化妆品行业龙头公司的“通病”,也是国外知名化妆品上市公司共同的财务特征。

用高销售费用率,砸出销售额似乎不是让人放心的运营方式,但是,从另一方面看,高销售费用的不断投入,也是这门生意最大,甚至是唯一的竞争壁垒。

化妆品行业的核心竞争力是品牌,而品牌的打造,除了一个好的核心诉求外,就是长达几十年,甚至上百年的不断广告宣传。

没有海量的销售收入,就无法承载高额的品牌宣传费用,没有高额的品牌宣传费用,就无法撬动海量的销售费用,两者是互为依存的关系,这种投入有很高的广告集聚效应。

非常类似于创新医药行业的研发集聚效应——高销售收入带来更多的研发费用→更多的研发费用带来更多更好的新药管线→更多的管线带来更多的销售收入→……

毕竟是往女性爱若生命的脸上抹的东西,如果不是品牌深入人心,消费者又怎放心往脸上抹呢!

而且主品牌的美誉度和心智树立起来之后,可以发展多品牌,不断往各个细分领域渗透,获得更多的市场份额和增长。

从目前看珀莱雅隐隐从一众国产品牌跑了出来,2023年将上海家化挑下马来,成为新的国货化妆品“一哥”。

三、行业地位

我们再从行业地位方面进行梳理,根据公开数据,2023年中国化妆品行业市场规模约为5169.0亿元,同比增长6.4%,2025年有望增至5791.0亿元。

根据《2023年中国化妆品年鉴》,2023年国货美妆市场份额达50.4%(外资份额49.6%),首次超过外资化妆品品牌。

另一组数据也佐证了这个事实。海关总署公布的数据显示,2023年全年,我国美容化妆品及洗护用品进口35.86万吨,较2022年同期下降14.2%,进口金额为1260.2亿元,同比下降15.2%。

在市场规模扩大的同时,进口产品少了,说明美容化妆品国产品牌正在崛起。

此外,青眼数据显示,2023年线上TOP20品牌中国货占8席,其中珀莱雅、薇诺娜、韩束、谷雨、蜜丝婷增速显著好于外资,主因国货组织更高效灵活下,渠道运营能力及产品创新速度领先外资。

渠道端,线下CS国货深度分销,抖音快手精细化投流运营下国货实现多平台领先,淘系、京东产品创新下头部国货排名持续提升。

欧睿口径化妆品行业规模2023年同比+3%,珀莱雅登顶第一国货美妆集团。欧睿数据显示,2023年我国化妆品市场规模5480亿元同比+3%,其中彩妆、香水、防晒等细分赛道增速较快。

渠道端电商占比44%为第一大渠道,线下中百货CS好于KA。格局中,化妆品TOP10公司中国货占3席,珀莱雅跃升为国货第一美妆集团、公司口径份额1.9%,外资方面欧莱雅集团份额提升至14.1%、稳居第一,LVMH份额提升0.1pct,宝洁、雅诗兰黛、资生堂、联合利华、高露洁等份额均有下滑。

护肤头部国货份额提升,护肤TOP10国货4席,其中珀莱雅份额提升至3.3%排名TOP4、为国货第一,自然堂、薇诺娜份额同样提升。

珀莱雅等国货美妆近年的崛起,表面看似乎是拜抖音等线上分销之利,但其背后的深层次原因则是随着经济的发展,国人的文化自信不断增强,尤其是近几年,美国针对中国的各种打压、限制,更让国人对国货更加的偏爱。

从手机、汽车到化妆品国货崛起蔚然成风,我相信未来珀莱雅们还会走资生堂、爱茉莉等中韩品牌区域全球化之路,在一带一路,东盟等国家,拓展第二增长曲线。

国内的行业增长+中高端国产替代才是近几年珀莱雅高速成长的动力源。

不得不承认在高端化妆品领域,欧莱雅、雅诗兰黛等外资品牌的地位很难撼动。不过,得益于灵活、机动的线上营销,加上国人对国潮化妆品的喜爱,外资品牌不得不让出高端以下的市场,因为如果过分的将营销资源投入到高端以下的品类,其实是对高端品牌形象的一种耗损和侵蚀。

我们再对标世界知名化妆品龙头公司情况,来展望一下作为国潮“扛把子”的珀莱雅公司未来的发展空间。

据《化妆品报》统计,2023年全球十大化妆品公司营收总体量达到10882亿元(已剥离非化妆品业务),有新面孔出现,排名也发生不小的变化。法国3家,美国2家,英国、德国、日本、巴西、西班牙各有1家。

其中排名第九的Natura&Co是巴西的一家化妆品公司,排名第十的Puig则是西班牙的本土化妆品公司。

其中,西班牙的Puig首次跻身全球前十,这家西班牙企业旗下业务主要分为三大板块:时尚与香水、彩妆、护肤品,拥有13个品牌,包括美妆品牌依泉、Charlotte 等。

中国的人口体量庞大,未来的国潮龙头的销售额达到日本龙头资生堂的水平应该是可以期望的,今天的资生堂化妆品业务营收469亿元,未来十几年翻倍达到900亿应该不难。

我们再从市占率角度来看,2023年中国化妆品市场规模为5480亿元,按5%的增速,十几年后市场规模达到1.1万亿应该是大概率的事情,参照日韩国货龙头市占率达到8%的水平,加上全球区域化的渗透和拓展,营收也能达到和接近1000亿元。

查了一下相关数据,巴西本土品牌Natura&Co在化妆品、香水产品市场占据了13.4%的份额,而Puig在西班牙的市场份额我没有找到相关数据。

至于对当前价格的看法,我大致的翻了下全球知名的化妆品巨头,即便这些巨头常年增速只有个位数,估值也大体保持在25-40倍之间。

此外,从股息角度看,由于化妆品公司的自由现金流极好,即便到了成熟期,按80%的利润分红,也足以支撑20倍市盈率(股息4%)。

综合国外成熟市场和股息率角度,低增长都值二十多倍估值,那么珀莱雅当前的股价对应2024年的业绩,估值也就二十多倍。

考虑到未来十多年,至少会有10%以上的净利润增速,当前的价格至少处于合理的位置。

过了定性和价格关之后,通常投资人就会进行买入操作,此时,我还会通过十大股东明细来帮助决策,通常知名机构,比如社保基金、著名外资和人气公、私募的进驻能够迅速帮我们排除公司财报造假等非正常类的风险,毕竟这些实力机构的专业实力还是有目共睹的。

最新公布的十大股东名单中有三家知名外资机构和一家社保基金。

最后的环节是压力测试,我们先看简易的资产负债表,类现金资产有47.4亿,固定资产只有12.98亿。

有息负债不多仅9.57亿,且主要是低息的可转债(可转换债券票面利率为:第一年 0.30%,第二年 0.50%,第三年 1.00%,第四年 1.50%,第五年1.80%,第六年 2.00%。)

这样的资产负债表,真是赏心悦目,堪称经典。

首先我们先假设珀莱雅公司突发某种“黑天鹅”,公司遭到银行抽贷、供应商集齐收回货款等严重的挤兑事件。

那么公司将支付2.5亿有急负债(可转债不到期不会被挤兑)+合同负债3.01亿(假设经销商全部毁约)+经营性应付17.15亿,共计22.66亿,公司帐上47亿类现金足以应付。

其次我们再假设公司遭到严重的恶性外部环境的冲击,三年不能营业,那么每年将支付以下费用:

工资3.5亿元(查了下2023年支付给职工以及为职工支付的现金共7亿元,其中销售人员占70%以上,不经营了,按50%发是没有问题的)+5亿(查了下2023年公司购买商品、接受劳务支付的现金共计25亿,不经营了,不用生产,也不用买原材料按20%计算),共计8.5亿,对于公司帐面47亿类现金来说,即便考虑到偿还一部分可转债,支持三年以上问题不大。

然后,我们将以上两个极端情况进行重叠,则挤兑22.66亿后,剩24.7亿,支付每年8.5亿的运营费用,顶个二年也问题不大。

最后,我们再假设公司突发了集体罢工事件,不得己涨薪一倍,看看是否会亏损,涨薪7亿后,对于2023年净利润11.94亿来说,扣掉涨薪7亿后,还剩4.94亿,不至于亏损。

好了,到此所做的步骤基本都梳理完了,初步看行业是很不错的行业,公司近几年漂亮的完成了国产“一哥”的逆袭,从发展势头看明显强于几家国内的同行,未来有很大概率成就一超多强的市场地位。

但是我们也应该看到国内的化妆品行业增速毕竟只有大个位数(从前些年的双位数下降了),未来行业不可避免的降速到5%区间,国潮崛起的势力很猛,但毕竟打下的都是中、低端市场,未来虽有可能拿下一部分高端市场,但是不得不承认国际巨头的悠久的历史和品牌力,其高端、尤其在超高端的市场地位极难憾动。

那么公司的高速增长大概率还有几年,等市占率提升到3-5%的区间,或主流产品价格提升到一定的水平后,增速必然会下降到15%,甚至是10%以下,就像那些令人尊敬的国际巨头的增速一样。

好在,现价己经与增速不快的国际同行一个水平,甚至比他们还低不少!

对于今天的投资来说来,当增速下来时,届时股息率估计已经很可观了……

好了,就到这里吧!休息几天再向大家分享几张图长得祥细绘制方法,谢谢![]()