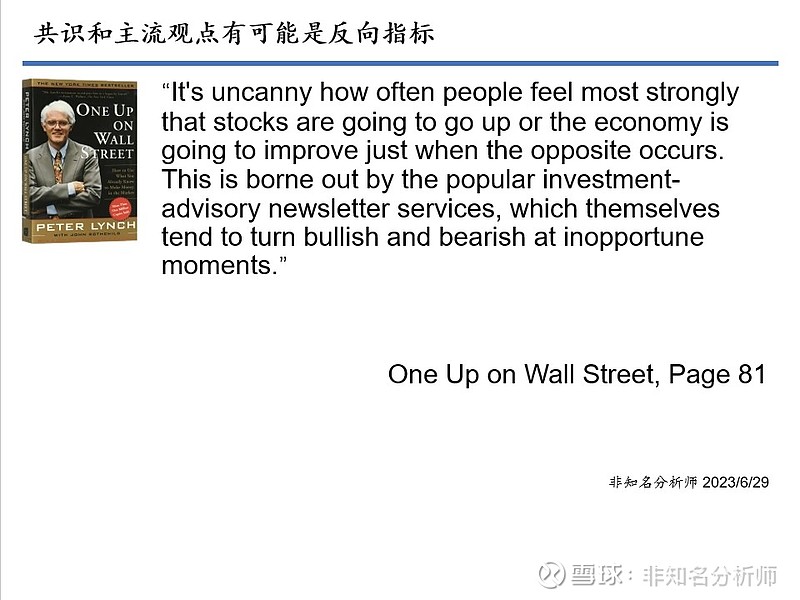

在投资界,最不缺的就是各类机构的各类员工发表的各类观点。这些观点不仅来自于券商的卖方研究员,一些大型的买方也开始发布自己的观点。根据过往经验,这些观点大部分是主流的,而主流观点在大部分时间都是不靠谱的,它们总是比市场慢几拍。等市场已经上涨一段时间后,他们开始看多。等市场已经下跌一段时间后,他们开始看空,有些观点甚至成了反向指标。

其实,如果一个卖方研究员能够成为错误率较高的反向指标,那他对买方也是有极大价值的,会成为各个对冲基金高薪挖角的对象。

大多数情况下,我们看到的是随大流的观点,随大流的盈利预测。现在正值券商研究所召开半年度策略会,中国有100多家券商,如果你已经听了20家券商的路演,你再多听20家券商的路演其实对投资的帮助并不大。当上市公司的季报发布后,当天晚上可能会有十几篇季报点评发布。当你已经阅读了三篇季报点评后,再阅读三篇带来的价值也不大。

造成卖方研究随大流的原因是因为这些研究员把职业风险放在第一位,对他们来说,保住饭碗比什么都重要。

证券业是高薪行业,在资本主义国家是这样,在社会主义国家也是这样。证券从业人员面临的最大风险并不是教科书里描述的哪些金融风险,而是丢掉饭碗的职业风险。如果一个出身普通家庭的年轻人毕业后进入证券公司,从事投资银行、自营、资管、卖方研究、机构销售等前台业务,熬过十年,他大概率能在一线城市立足,熬过二十年,他大概率能衣食无忧,提前退休。

其实,不仅是出售观点的卖方研究员,就连出售观点和决策的基金经理们也是这样。

公募基金的基金经理们为保住饭碗,会努力将产品业绩做得比市场好一点,所以会重仓沪深300指数的成分股,存在抱团取暖的现象。如果他们买了招行,招行下跌,他们只需要向基民解释招行出了什么问题。如果他们买了小盘成长股,该股下跌,他们需要向上司和基民解释自己的选股思路出了什么问题。

问题时,当一个观点成为主流时,这个观点很可能已经反映到资产价格中了。假设市场有100个参与者组成,当其中90个人对市场悲观时,可能已经有80人已经卖出或正在卖出股票。这个人数是80人,而不是20人,也不是30人。这是主流观点的孕育机制。在这个市场我们再悲观的意义并不大。

只有极少数的人够大胆,敢在只有20人乐观的时候唱多或做多。大部分人顾及自己的饭碗,只敢在80人乐观的时候唱多或做多。当这个观点来的足够晚时,这个观点就成了反向指标。了解反向指标的形成原因和机制,是利用好它的第一步。