海印股份,一家可以称得上是“老朋友”的上市公司,最近又重新回到了视野之中。

为什么说它是老朋友?这就得把时间拉回到两年前,也就是2022年。当时的海印股份可称得上是大A市场中最努力的公司,没有之一。还记得我还专门为此挑灯夜战,写出了一篇5,000+字长文对公司一系列做了全方位的解读。

只可惜好景不长,两个月后公司股价就走上了漫漫阴跌之路,从此被我从跟踪池内剔除,直到最近股价的异常波动和十多年一见的历史大底才又一次引起我的注意。

暗藏金山

上个月,一位从广东远道而来的朋友邀我小聚,说来也巧,与这位朋友结缘正是因为两年前共同买入了海印,而且他在网上搜索公司相关信息时偶然间读到了我那时候写的长文。不同的是,我的买入理由更多的是基于对公开信息的分析和判断,而他的理由则是对公司的熟悉,因为他在海印名下的商场——番禺化龙海印新都荟租了一个商铺,对他而言,海印就是他的房东。

难得的小聚少不了要提两年前投资于海印的往事,虽然最后都没有得到自己理想中的收益,但时间已冲淡了那段经历中的伤痛,一切尽付于笑谈之中。闲聊之余,他向我提起可能今年就要换个地方开店,我猜他是不是因为这两年环境不好想另觅生机,他告诉我生意不景气只是其中一个原因,还有个更重要的原因是房东来通知他们不用再续租了。

听到这里我的好奇心就被勾起来了,好好的房东咋就要把租户都赶走了呢?

他说他一开始也觉得挺莫名其妙的,直到后来打听到他们所在的商场要被收储的消息方才恍然大悟。

这个话题没有持续多久就被其他话题打断,所以在饭桌上我也没来得及多想。饭后回家的路上,“收储”这个关键词闪回至我的脑海中,说实话在我的投资生涯里遇到收储事项的次数并不多,现在还留有深刻印象的有两例,分别是2020年的凯中精密和2021年的今飞凯达,没记错的话这两家公司当年的归母净利润超过一半是由收储补偿款贡献的(凯中精密更是凭此避免了2020年度的业绩亏损),这两家公司被收储的还是单价较低的工业用地,而海印的地都是商业服务业设施用地,收储单价相对工业用地只高不低,所以对海印来说这会不会是一座未被开掘的“金山”呢?

要解决这个问题,我们只需要知道这块地的面积大小和每平方米的收储补偿款即可。

我们先来看面积。海印这块地的历史要追溯到2011年,彼时海印与广州市亿隆物业开发有限公司签订了一份总金额约为28.67亿元的《经济发展用地转租合同》,计划租赁番禺化龙镇一块面积约为3500亩(折合约233.33万平方米)的土地。

最初海印本打算将这片广袤的土地打造成集商品展示、电子商务、专业市场、现代物流、休闲娱乐、商务办公、绿色观光于一体的高档次、专业化、多业态的现代展贸平台和交易中心,共分三期建设,其中一期项目将定位为集汽车及二手车销售、汽车文化体验园、休闲办公配套等服务功能于一体的国际汽车城,投资总额预计为5.39亿元,预计建设期2.5年,计划于2011年12月动工,2014年年中建成。

遗憾的是,理想与现实之间总是隔着一道不可逾越的鸿沟,在建设过程中公司逐渐发现不太对劲(简而言之就是城市规划不及预期,那地方太偏僻了,根本没人去),于是在2018年5月16日一连发出了7份公告中止投资这个项目,而我们恰好也能在公司中止投资前几天的公告中找到土地面积的答案。

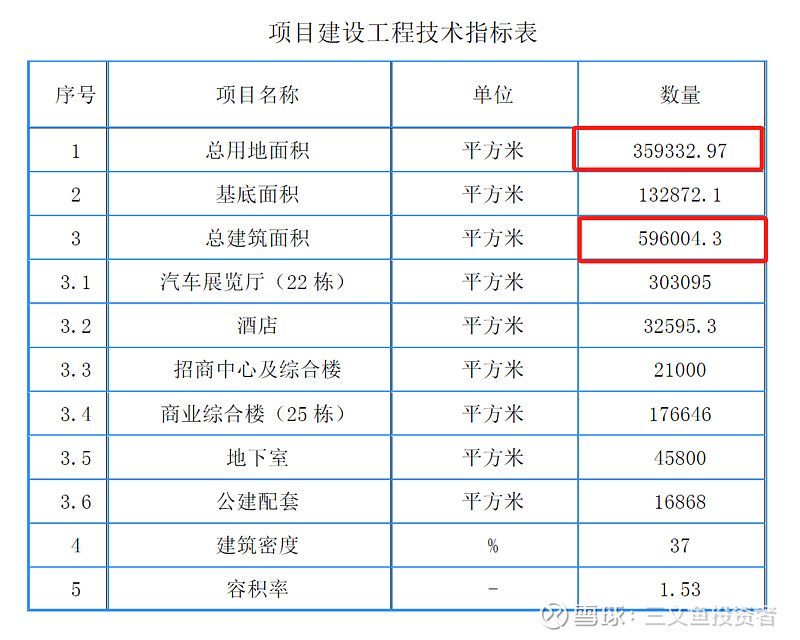

图一:《广州国际商品展贸城项目可行性研究报告》中的项目建设工程技术指标表

从这张表格中我们可以知道,土地面积大约是539亩(359,332.97平方米),总建筑面积大约是894亩(596,004.3平方米)。

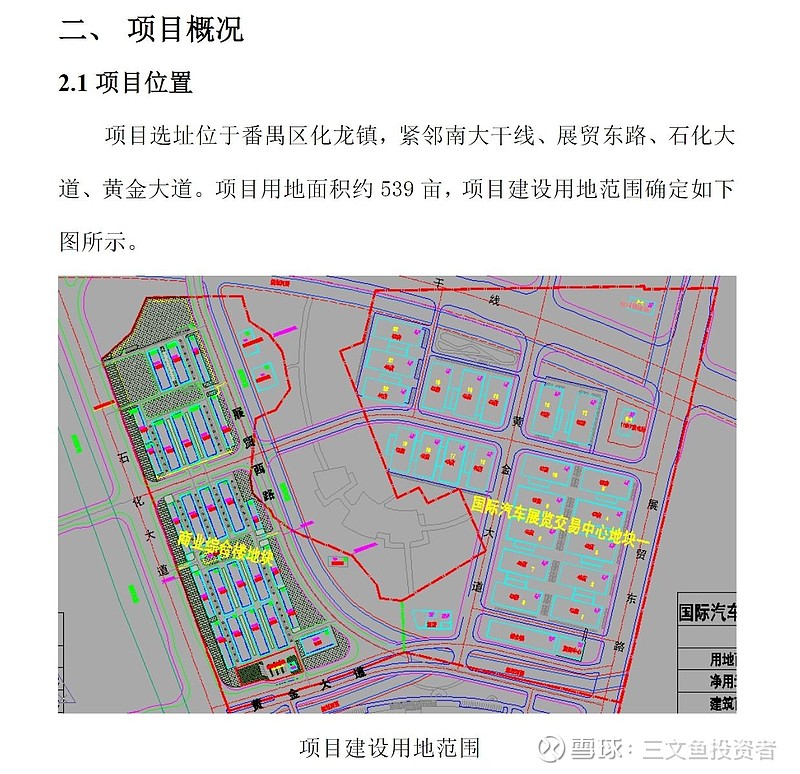

图二:《广州国际商品展贸城项目可行性研究报告》中的项目建设用地范围图

同一篇可行性研究报告中还给出了土地的具体方位,用地图测距软件大概看了看,与前述539亩的面积能对得上号。

相较土地面积,确认收储补偿款的标准难度更大些,具体思路是找距离较近、时间在距今5年内的案例作为参考。

2019年12月,广州浪奇位于广州天河区119,761.21平方米的土地被收储,补偿金额为21.56亿元(18,002元/平方米)+签署协议后12个月内交付土地的奖励金4.31亿元(3,599元/平方米);

2022年4月,珠江钢琴位于广州海珠区2,947.53平方米的土地被收储,补偿金额为5,888万元(19,976元/平方米)+签署协议后12个月内交付土地的奖励金1,178万元(3,997元/平方米)。

假设海印租赁的359,332.97平方米土地都被收储,可估算出补偿金额约为68.27亿元(19,000元/平方米)+签署协议后12个月内交付土地的奖励金约13.65亿元(3,800元/平方米),合计约81.92亿元。需要注意的是,海印是从广州市亿隆物业开发有限公司手中租的这块地,所以这么大一笔数额的钱不可能都进入海印囊中,取四分之一,也就是20亿元会是一个相对保守的数字,但即便是20亿元,对公司来说,这块地也可称得上是一座暗藏着的“金山”了!

那么“金山”啥时候才能变成真金白银呢?从广州国际商品展贸城一波三折的身世以及邻近地区的最新规划看,个人判断这不会让人等待太久的时间。对地方来说,拯救陷于萧条困境的广州国际商品展贸城需要消耗大量的时间和金钱,倒不如承认过往的错误,狠狠心推倒重来,先破后立。

触底反弹

1月30日,海印股份发布2023年业绩预告,预计归属于上市公司股东的净利润为-8,400万~-6,800万,净利润同比增长78.00%至82.00%。虽然结果依然还是亏损,但与前两年相比,亏损幅度明显收窄,且四季度归母净利润四年来首次转正,一方面是因为2023年没有延续前两年的大额资产减值,另一方面则是严格控制了期间费用。自2020年开始,公司一直在为活下去而努力,目前看至少这个目的是达到了的,虽然过程中付出了非常大的代价。

在亏损收窄的同时,公司还在继续回笼资金,保证现金流不出现枯竭的危机。1月29日,公司从珠海市澳杰置业有限公司股东那里收到1.61亿元补偿款,也算是为公司补上了一口血。有趣的是,这1.61亿还会计入今年一季度的利润中,如此操作仿佛又让人回到了2022年一季度。

2022年一季度,海印通过转让肇庆市广恒灯饰有限公司100%股权使得当季度利润增加3,208.94万元,以确保能够满足发布一季度业绩预告的要求,进而提振股价促使海印转债投资人转股。果不其然,公司在4月6日收盘后就着急把2021年业绩快报和2022年一季度业绩预告一并发出,使两者形成鲜明的对比,向市场展示公司的复苏态势。只不过当时市场反应平平,结果没能如提前写好的剧本那样发展。

今年1.61亿相较两年前的3,208.94万更甚一筹,公司一季度业绩扭亏基本上是板上钉钉的事情,而且只要年底不再做大额计提,今年公司将会有很大可能实现自2021年以来的首次盈利,然而当前公司市值甚至比前两年状况最差劲的时候还低,着实令人费解。

基本面止颓+潜在的收储预期+热点跟风体质,手握重金的海印,不排除会玩出更让人大开眼界的花活儿。不过这一次,真得好好找一个靠谱的“参谋”啊,不然每次都在风口将息之时欲乘风而起,你不尴尬围观的人还尴尬呢!