跟踪范围

1、剩余时间不足3年;(金禾实业/金禾转债0.225年~深圳新星/新星转债3.000年)

2、正股价格低于强赎触发价。

本周持仓

长久(股)、岩土(股)、维格(股)、白电(股)、红相(股债)、大丰(股)、德尔(债)、大业(债)、华源(股债)

IRM(投资者关系管理)动态

1、宏川智慧:潜在融资需求决定市值管理工作积极性

泡财经于8月2日、10日、11日分别发布的3个视频引起了我对宏川智慧的关注。毫无疑问,既然都请财经媒体拍宣传视频了,那公司必然是有市值管理的诉求,不过在深入了解公司的经营模式后,却发现是公司自己的并购驱动模式天然需要做好投关工作,而并非是为了达成某个股价目标而特地去做。

纵观宏川智慧A股上市后的并购历程,2018年福建港能、2019年中山嘉信、2020年常熟宏川/常州宏川/长江石化/宏川仓储/宏元仓储、2021年常熟宏智/龙翔集团、2022年沧州宏川、2023年南通御顺,每年都有新的并购项目,并且这样的并购还将在今后的年份中继续进行。

既然要并购,就得考虑资金来源,虽然IPO以来公司只做过一次可转债项目,大部分时间是通过并购基金的支持完成收并购工作,但融资渠道永远是越多越好,通过发行新股的方式收购新标的自然也是一种低成本的备选方案,而这就需要上市公司的市值作为支撑,若市值过低,则相当于把这条融资渠道堵死。

$宏川智慧(SZ002930)$ $宏川转债(SZ128121)$

公司公告

到了中报发布期,就一起看看股东变动情况吧~

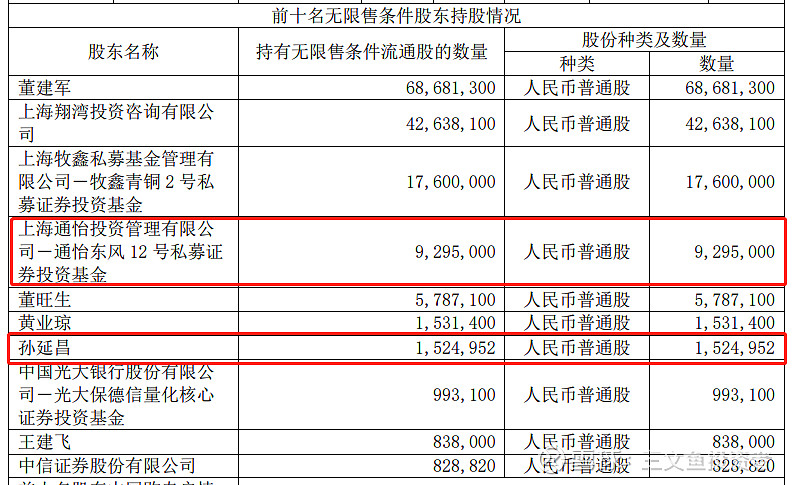

1、【翔港科技】2023半年度报告

1)通过大宗交易接盘大股东股份的通怡东风12号在二季度没有动静,根据过往减持操作推测其目标减持价位在10.50元/股以上;

2)除大股东相关股东外的最大股东孙延昌持股数量也没有变动,大概率其持股80万的公司户(北京雅宝路老番街服装市场有限公司)同样没有变动。

公司股东结构相对稳定,最近偶发的市值管理行为估计不是公司行为,结合迪贝电气的近况,个人判断可将相关嫌疑转移至可转债持有人林园投资上。

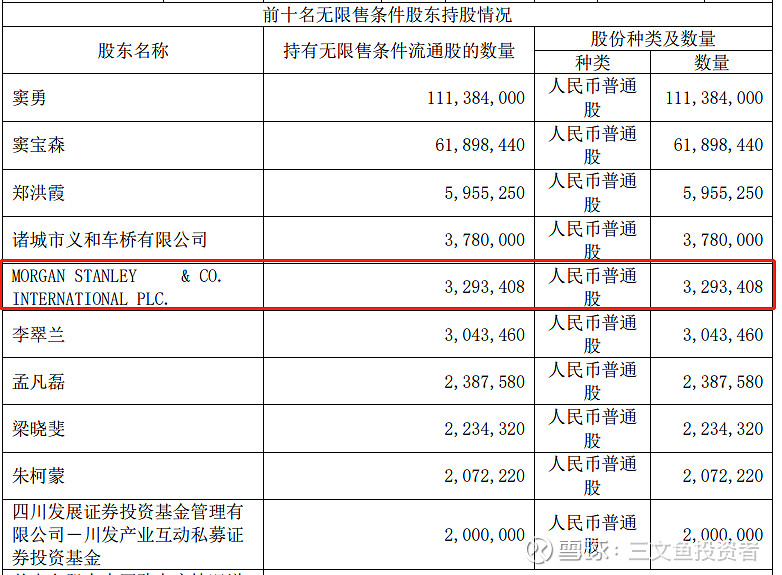

2、【大业股份】2023半年度报告

大业股份前10大股东的变化非常大,不过这也是意料之中的事情。新进股东中大摩是最夺人眼球的,但千万不能做出外资看好公司的判断,因为最近几年大摩这个户头已经被别有用心的假外资给玩坏了,在各种各样杂七杂八的公司股东名单中都能看到它的身影(比如可转债投资者熟知的2022Q1的海印股份),现在这个大摩户头与其说是外资提供的投资风向标,倒不如说是需要引起投资者警惕的警报信号。

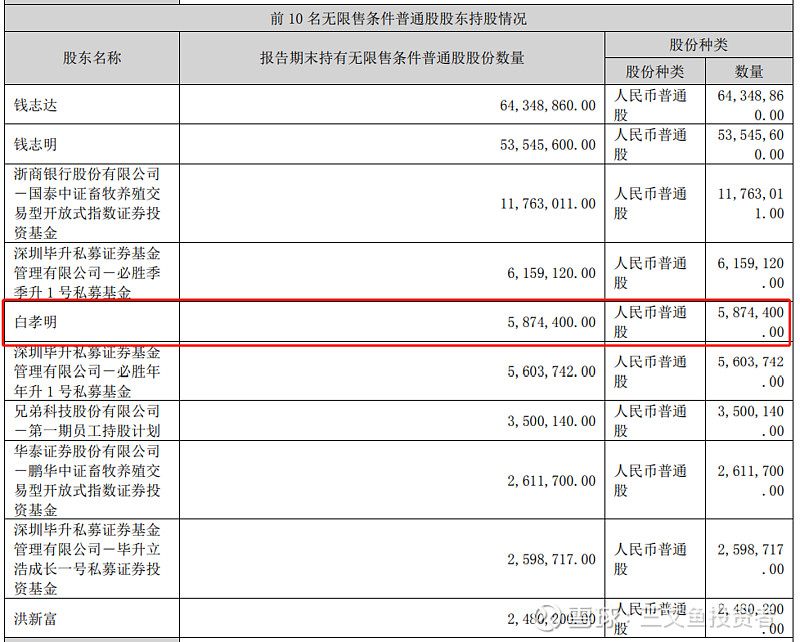

3、【兄弟科技】2023半年度报告

兄弟科技的股东中有一位来自厦门的钉子户——白孝明(还有个协同账户白骋),此人是近几年在兄弟科技上高抛低吸玩得最熟练的,甚至还参与了2021年公司的定增,如果不求什么特别高的赔率,跟着他在低位加仓高位减仓还算比较舒服。

至于兄弟转债的强赎?公司真有心的话就必须得找这种大户谈好锁仓的事,不然人家可不会管你那么多,去年Q2白孝明的减持力度说明了一切。

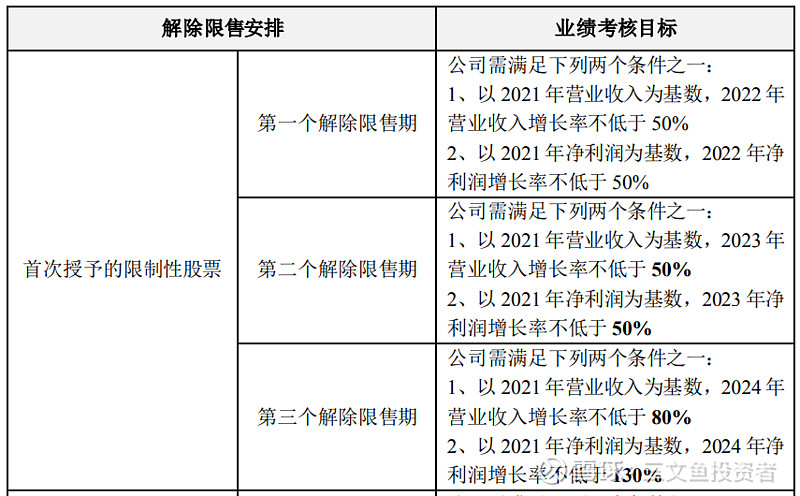

4、【飞鹿股份】2023年期权激励计划并修改2022年限制性股票方案

以前看到调低股权激励业绩考核目标的就头大,现在却不会了,说起来还得归功于大丰和永鼎。飞鹿这一版调整后的方案明眼人一看就知道是为了给中高层发放福利降低了难度,即便公司方面是不会承认的。

机构调研

1、大业股份 8月9日 中泰证券(先进产业)半年报业绩交流会

深度研报

1、兴森科技 8月11日 信达证券莫文宇 《国内PCB样板与IC载板龙头,AI浪潮超点燃新增长》 预计2023~2025年归母净利润为4.32、6.78、10.43亿元(首次覆盖)

正股强赎年化收益率TOP10:

1、大族激光 511.67% (2023年9月18日前不下修)

2、节能国祯 375.14%(未公告是否下修)

3、兄弟科技 337.46%(距离满足下修条件还有6个交易日)

4、众兴菌业 260.35%

5、亚太股份 213.86%(2023年9月17日前不下修)

6、ST起步 180.10%(距离满足下修条件还有12个交易日)

7、金禾实业 179.35%

8、吉视传媒 171.10%

9、德尔股份 170.79%(距离满足下修条件还有5个交易日)

10、节能铁汉 131.20%

更多数据及点评详见【每周六更新】临期可转债动态点评