7月11日

1、【兄弟科技】发布半年度业绩预告。

从业绩预告的情况看,公司二季度净利润环比略有上涨,但次日股价反应平平。

个人不认为下跌3.48%的结果是业绩不及预期的反映,考虑到当日大盘的疲弱表现,只能说这个业绩早已反应在股价之中。

7月12日

1、【久其软件】发布半年度业绩预告。

公司半年报继续亏损并未出乎意料,因为每年公司都是要到下半年才开始逐步确认收入。因此,能看到半年报减亏已是令人欣慰的结果,三季度末若能实现扭亏,希望的曙光将越发明亮。

7月13日

1、【亚太药业】三种药品拟中标第七批全国药品集中采购。

这是公司首次中标国家集采,前六批集采时,公司的药品均未能及时通过一致性评价,连集采的门槛都没能进入,本次中标对身陷困境的公司来说无疑是注入了一针强心剂,尤其是头孢克肟胶囊的压哨过评,可称得上是有惊无险。

从销售规模看,拟中标的都不是公司主力品种,中标集采有助于公司扩大对应药品的销售规模。

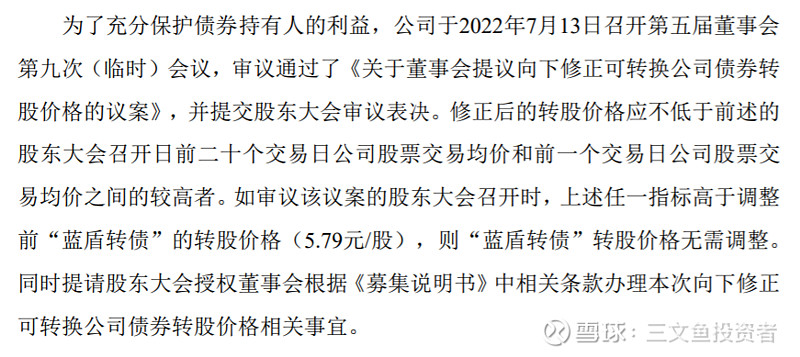

2、【*ST蓝盾】提议下修转股价。

这是一则让所有人都意想不到的公告,全市场溢价率最高的蓝盾转债竟然要主动下修转股价!

公司一不怕回售,二不着急还钱,选择此时下修转股价,是要作甚?

要知道公司目前正在预重整过程中,做出这样的操作很难排除是和重整投资人商量方案后的结果,目的很简单——在重整之前把能够解决的债务尽可能摘干净,降低重整成本。

其实对蓝盾来说,从现在开始到明年年报发布前这段时间确实是比较不错的解决可转债的时机,一方面暂时没有退市之忧,另一方面ST股的价格很多时候更多是情绪的反映,对利好公告的反应尤其剧烈,给公司的操作空间也更大。

后续蓝盾如何表现,我会持续保持关注。

7月14日

1、【哈尔斯】发布半年度业绩预告。

公司在半年报能交出这样的答卷着实超出预期。

看了看公司给的解读:海外需求稳定增长,这条能提前预知;人民币贬值带来汇兑收益,这条也能提前预知;补贴同比增长,这条影响很小,能不能预知也无所谓。所以,所有的利好因素都是可以提前知晓的,只是确确实实没有想到会对半年度尤其是二季度的业绩有这么大的正向影响。

7月1日,公司与智旗咨询签署合作协议,和品牌战略咨询机构一起增强自主品牌的影响力。

智旗咨询可能大多数人没听过,但说起其曾经参与打造的品牌,应该很多人都熟悉,比如云南白药牙膏、排毒养颜胶囊、花西子,以及被称为80后智商税的8848手机和小罐茶。

公司选择与乙方合作,至少说明了对当前品牌力的不满,同时也是对近些年自主品牌在C端发展状况的不满,虽然做了不少事,但始终缺乏能给消费者留下深刻印象的点,换句话说,就是缺少爆品。

公司自主品牌若能通过此次合作打开突破口,能有至少一款产品占领特定客户人群心智,对公司长远发展显然是好处多多,但这很难依靠定性定量分析提前判断结果,只能说公司在做正确的事,至于最终的结果,还要持续跟进。

$哈尔斯(SZ002615)$ $哈尔转债(SZ128073)$

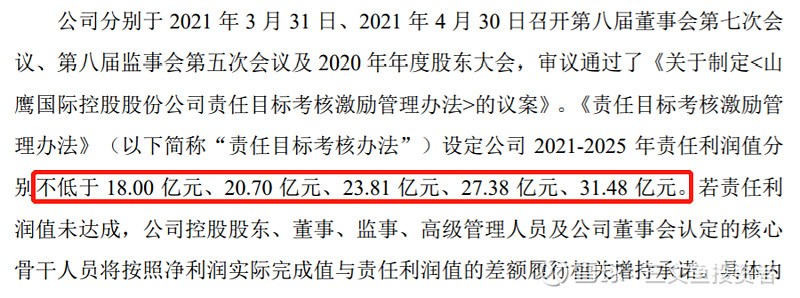

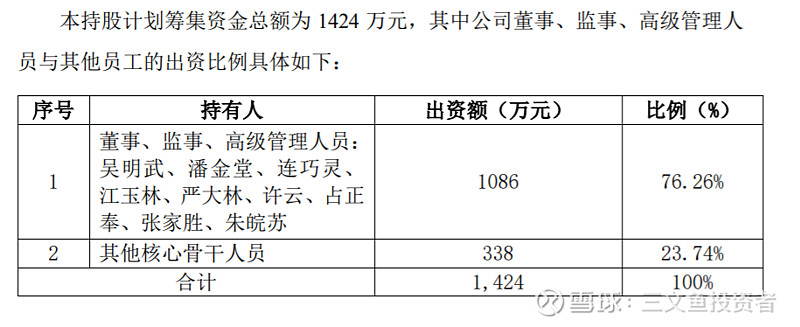

2、【山鹰国际】终止实施《责任目标考核激励管理办法(2021-2025 年)》暨发布2022年核心员工持股计划。

去年公司信心满满,向投资者传达出“我司不再是周期型企业,而是价值型企业”,结果一年之后就认怂了:“不装了,我司还是周期型企业。”牛皮吹破了,该兑现的承诺还得做,所以,公司推出了员工持股计划。

持股计划的购买方式是通过集中竞价直接在二级市场上买入,可以理解为增持动作。虽然公司方面增持、回购等动作频出,但周期仍在低谷,市场暂时还不买账,当前的状况和吉林敖东颇有几分相似。传统企业不靠概念不靠投资,终归还是靠经营业绩说话。

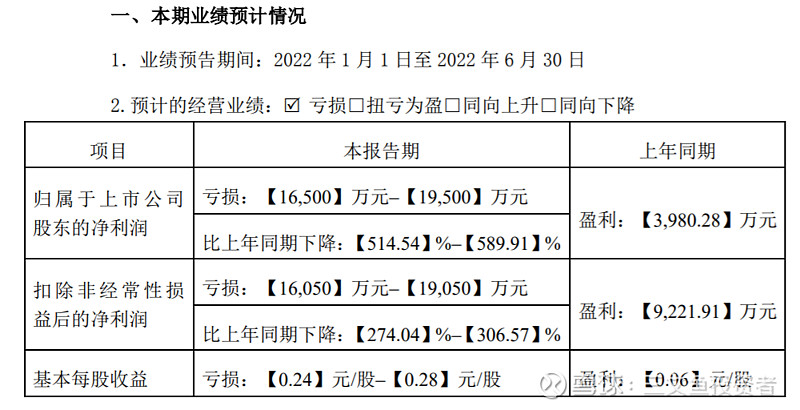

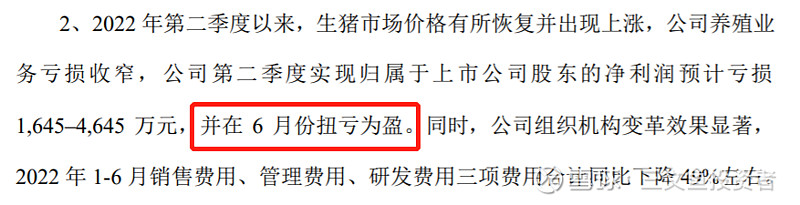

3、【金新农】发布半年度业绩预告。

虽然猪肉价格在二季度逐步攀升,但因为前期亏损较多,仅靠二季度末的销售情况仍无法让半年度净利润转正。

在解读半年度业绩时,公司董秘表现出了优秀的公关素养,直接点出广大投资者最关注的信息——当下生猪养殖企业是否已实现盈利。短短的一句话就足以让投资者信心倍增。

7月15日

1、【大业股份】非公开发行股票申请未获得发审委审核通过。

定增被否的消息对公司来说可谓是晴天霹雳,原本公司计划10月份前后项目资金可以到位,目前看这个计划已经流产。证监会没有公布审核不通过的理由,从之前的意见反馈看,可能的原因包括新增产能的消化、应收账款和存货对资金的占用等。

缺少定增资金的输血,公司有息负债率偏高的情况短时间内很难改善,但这是否一定意味着公司会加速解决可转债的进程呢?这倒未必,相较于两年后到期的可转债,如何将胜通钢帘线扭亏为盈,避免支付股份回购款才是当务之急。

对了,公司颇具看点的体外资产凯瑞电子前不久和中泰证券签署了合作协议,目标是独立IPO。这样一来,公司资产注入的预期也暂时落空,我仍然会对其保持关注,但优先级将相对靠后。

2、【金新农】非公开发行股票申请获得证监会核准暨完成下属公司股权挂牌出售。

定增核准+下属公司股权转让落定,对急需资金扩增产能但现金流比较紧张的公司来说必然是利好,不过需要注意的是,股权转让会带来非经常性损益6,903.56万元,增厚全年净利润,在股权激励目标(2022年归母净利润1,000万元)不变的情况下,公司实际经营利润的预期值将有所下调。

3、【国药现代】硫酸阿巴卡韦原料药获得CEP证书。

硫酸阿巴卡韦是一款用于艾滋病治疗的药物,目前国内还没有能够生产的厂商,而原料药供应商也是寥寥无几,公司能够通过欧盟认证,确实是实力的体现。不过需要注意的是,阿巴卡韦主要厂商葛兰素史克2022年Triumeq(多替拉韦/阿巴卡韦/拉米夫定)的销售额同比增幅出现下滑(-14%),该品种存在被新药替代的风险。

正股强赎年化收益率TOP5:

1、久其软件146.79%

2、*ST蓝盾 136.40%(提议下修转股价)

3、永东股份 132.27%

4、亚太药业 119.87%

5、模塑科技 102.54%

更多数据及点评详见【每周六更新】临期可转债动态点评