点击蓝字关注我们

“两海战略”稳扎稳打,全球布局渐露峥嵘

报告摘要

■ 事件:公司发布2023年年报及2024年一季报点评

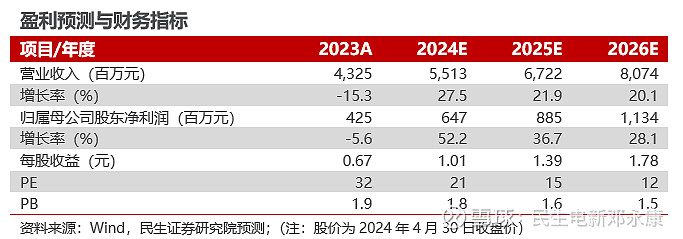

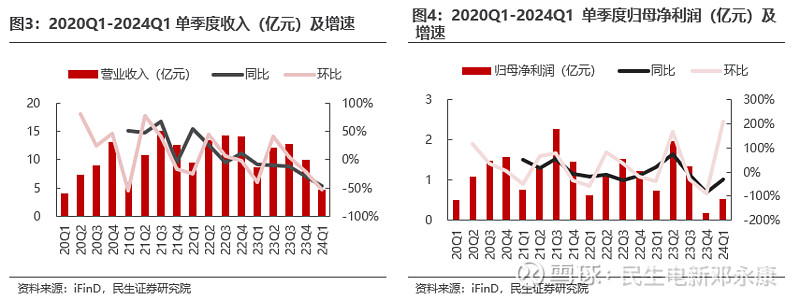

公司2023年实现营业收入43.25亿元,同比下降15.30%,主要是对部分存在风险的国内陆上项目进行了主动去化;归母利润4.25亿元,同比下降5.58%,扣非归母净利润3.68亿元,同比减少11.83%。

分季度来看,公司2023Q4实现营业收入9.92亿元,同比下降29.10%;实现归母净利润0.17亿元,同比下降85.90%。2024Q1实现营业收入4.63亿元,同比减少45.83%;实现归母净利润0.53亿元,同比减少29.12%;实现扣非净利润0.45亿元,同比减少37.84%。

■未来核心看点:“两海战略”稳扎稳打,全球布局渐露峥嵘

抓住行业发展机遇,纵横拓展产业布局。公司在聚焦风电装备制造主业的同时加快推进船队运输、新能源投资开发及产业园运维等其他业务的拓展,2020年开始逐步摸索向风电行业产业链下游延伸的风电场开发运营领域扩展;此外,计划打造专注全球风电海工装备,自有年产能超300万吨、自有运输船超10条的行业龙头。

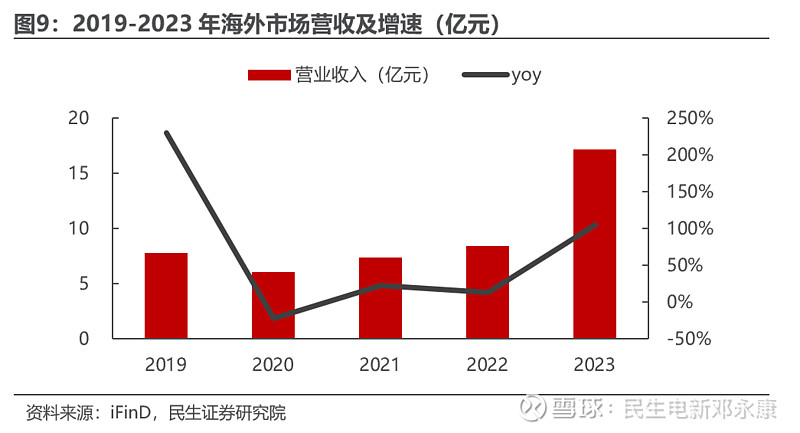

两海先发布局,产销订单两旺。公司从十年前蓬莱海工基地的建设开始,积极布局除传统陆上风电产品的“第二增长曲线”,即海外海上风电装备,力争在未来3~5年,达到全球主要发达经济体海上风电市场份额第一。根据公司年报,2023年公司海外海工和国内海工贡献收入合计占风电板块收入约51%,相较上一年提升17个百分点,首次超过陆上产品;公司正在参与的欧洲、日韩、美国等地多个海工项目的总需求量超过300万吨,涉及管桩、导管架、浮式基础等多系列海工产品,预计在2024-2027年度陆续拿到开标结果。

■投资建议:我们预计公司2024-2026年营收分别为55.1、67.2、80.7亿元,增速为28%/22%/20%;归母净利润分别为6.5、8.9、11.3亿元,增速为52%/37%/28%,对应24-26年PE为21x/15x/12x。考虑风电行业需求景气,公司有望深化“双海”战略和产能扩张,提升全球市场份额,成长性突出,首次覆盖,给予“推荐”评级。

■风险提示:行业需求不及预期的风险,原材料价格大幅波动的风险。

1

事件:公司发布2023年年报及2024年一季报

2023年业绩短期承压。2024年4月26日公司发布2023年年报和2024年一季报,23年实现营业收入43.25亿元,同比下降15.30%,主要是对部分存在风险的国内陆上产品项目进行了主动去化;归母利润4.25亿元,同比下降5.58%,扣非归母净利润3.68亿元,同比减少11.83%,主要为四季度利润减少的影响;因某海外项目设计方案变更、项目所在地天气因素及特殊不可抗力等导致项目执行时间延长,减少该项目的结算金额,对公司第四季度净利润影响约9100万元,同时,阜新彰武风场转固,形成的折旧摊销及相关财务费用合计约1600万元。

分季度来看,公司2023Q4实现营业收入9.92亿元,同比下降29.10%;实现归母净利润0.17亿元,同比下降85.90%。2024Q1实现营业收入4.63亿元,同比减少45.83%;实现归母净利润0.53亿元,同比减少29.12%;实现扣非净利润0.45亿元,同比减少37.84%。

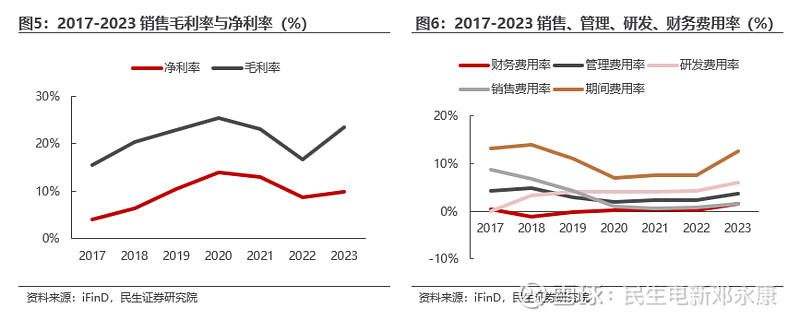

盈利能力有所改善。公司海外业务占比快速提升拉高整体盈利水平,2023年毛利率为23.44%,同比增长6.71Pcts,净利率为9.83%,同比增加1.01Pcts;费用情况,23年期间费用率为12.63%,同比增长0.14pct,财务、管理、研发、销售费用率分别为1.49%/3.60%/5.91%/1.63%,同比增加1.29Pcts/1.27Pcts/1.69Pcts/0.84Pct。

2

核心看点:“两海战略”稳扎稳打,全球布局渐露峥嵘

2.120年深耕行业,打造全球化风电装备供应商

公司全球风电塔架和海上风电管桩装备供应商。公司主要产品包括海上风电/陆地风电全系列的塔架、转换段、基础段、大型管桩、深远海导管架、浮式基础、海上升压站等产品,并提供行业相关服务运营等系统化解决方案,在德国、波兰等欧洲国家和国内的辽宁、内蒙古、河北、山东、广东等省市拥有10余家成员企业,客户和销售网络遍及30多个国家和地区。

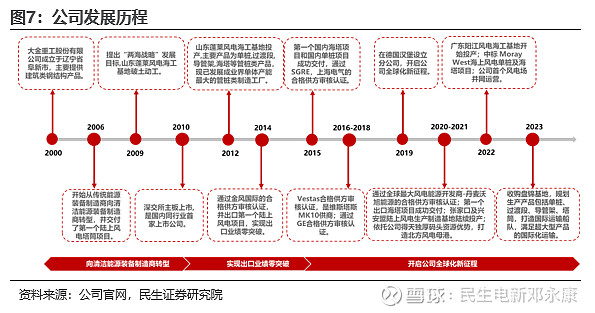

公司成立于2000年,2006年开始从传统能源装备制造商向清洁能源装备制造商转型,并交付了第一个陆上风电塔筒项目;2010年在深交所主板上市,2014年通过金风国际的合格供方审核认证,并出口第一个陆上风电项目,实现出口业绩零突破;2016-2021年加速开拓海外市场,在德国汉堡设立分公司,开启公司全球化新征程;2023年收购盘锦基地,规划生产产品包括单桩、过渡段、导管架、塔筒,并打造国际运输船队,满足超大型产品的国际化运输。

抓住行业发展机遇,纵横拓展产业布局。公司始终不移地坚持“两海战略”和全球化战略,深化海上、海外风电布局,在聚焦风电装备制造主业的同时加快推进船队运输、新能源投资开发及产业园运维等其他业务的拓展,2020年开始逐步摸索向风电行业产业链下游延伸的风电场开发运营领域扩展,并已经在风电场开发业务上取得了一定成绩。2021年开始启动的风电场投资建设,现已全部实现并网发电,公司规划三年内建成并网200万千瓦新能源项目,储备新能源开发资源500万千瓦。

公司加强巩固扎根行业十数年铸就的国际化能力,推动两海战略的进一步落地,不仅要参与全球化竞争,更要依托更先进的技术、更大的产能、更快的物流、更低的成本实现行业引领,打造“大金的世界”。公司计划用数年的时间,打造专注全球风电海工装备,自有年产能超300万吨、自有运输船超10条的行业龙头,真正成为全球风电海工装备领域的领军者。

2.2 两海先发布局,产销订单两旺

2023年是公司向“海外海上”业务转型升级的关键期,公司通过优化产品和市场结构,主动降低收益率低、回款条件差的陆上产品规模,大幅提升更高技术标准、更高收益水平的海外海工产品销量。目前,大金重工已经稳居全球风电装备制造产业先驱梯队,是国内出口欧洲海塔(14.7MW级)、亚洲出口欧洲超大型单桩(14.7MW级)的风电海工装备制造企业。2023年,公司出口发运总量同比增长超过60%,出口产品贡献收入占总收入比重从2022年的近17%上升至近40%,提高了23个百分点;出口业务由海工产品主导,海外海工年发运量近10万吨,销量同比提升超过4000%;收入同比提升超过4300%。2023年,公司海外海工和国内海工贡献收入合计占风电板块收入约51%,相较上一年提升17个百分点,首次超过陆上产品。

2022年以来,公司陆续中标多个海外客户的海工项目,涉及海塔、单桩、过渡段等多种产品。2023年,公司成功交付英国Moray West项目超大型单桩产品,实现了海外单桩产品交付0-1的突破,高端产品批量交付能力和满足国际化标准能力得到进一步验证。2023年从欧洲市场累计拿下的海上风电单桩总量全球领先,总签单量相较2022年同比增长超50%,根据订单交付周期,预计将在2024-2026年陆续交付到英国、法国、德国、丹麦、荷兰等国家和地区。根据公司2023年报,公司正在参与的欧洲、日韩、美国等地多个海工项目的总需求量超过300万吨,涉及管桩、导管架、浮式基础等多系列海工产品,预计在2024-2027年度陆续拿到开标结果。

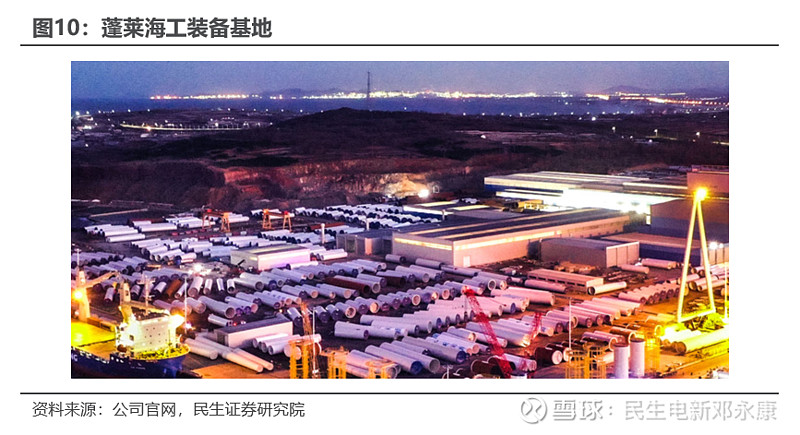

布局“蓬莱+唐山+盘锦”三大出口海工基地,覆盖“全球海工全系产品”。公司蓬莱海工基地作为全球单体产能最大的风电海工基地兼风电母港,拥有已投用对外开放泊位3个,包括2个10万吨级泊位,1个3.5万吨级风电安装专用凹槽泊位,码头区域自然水深10~16米,是国内优质的深水码头;蓬莱海工基地已拥有57万平方米的海上风电塔架、单桩基础、深远海导管架专业化制造基地。此外,曹妃甸海工超级工厂,预计2025年3月建成投产;作为海上风电装备特种运输船只建造基地的盘锦海工基地,将在2025年陆续交付两艘海上风电装备特种运输船,未来规划将形成由10~20艘不同吨级超大型运输系列船型组建的自有运输船队。

质量和服务优势突出。蓬莱大金可卷制最大钢板厚度130mm,生产最大直径11.5米,重量为2500吨单桩产品。拥有单桩合拢,涂装一体化流水作业车间,最大单桩合拢、涂装长达120米。公司产品出口全球三十多个国家和地区,包括日本、韩国、越南、意大利、智利、挪威、芬兰、印度、加拿大、澳大利亚等,通过自身过硬的产品质量和完善的服务体系赢得了优质的信誉和市场口碑。

3

盈利预测与投资建议

3.1 盈利预测假设与业务拆分

公司主要产品包括陆上风电塔筒、海上风电塔筒、海上风电桩基等。同时,在传统优势业务的基础上,公司逐步布局风电场投资运营、造船业务等。

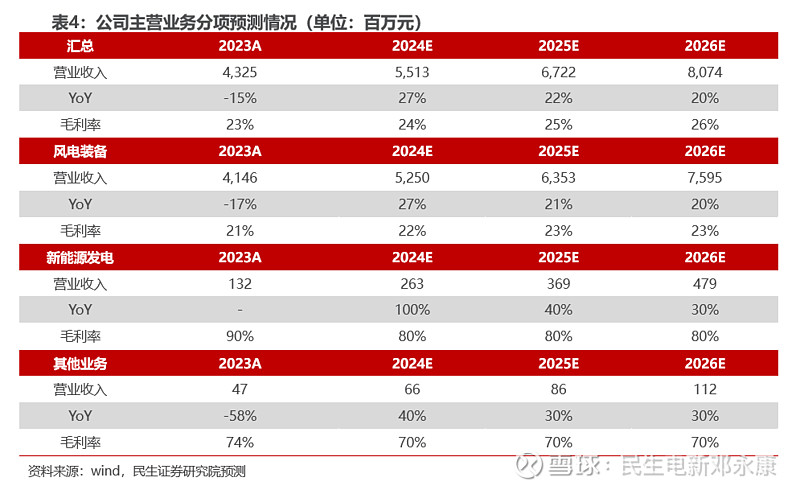

(1)风电装备:考虑到国内外海风需求景气,公司在手及在跟踪的海外海风订单总量行业领先,并已布局“蓬莱+唐山+盘锦”三大出口海工基地,我们预计24-26年公司风电装备出货约为59/69/78万吨,实现营收约52.5/63.5/76.0亿元;预计公司海外海风订单交付占比提升、出货结构不断优化,产品均价和毛利率有望小幅提升。

(2)新能源发电:公司2021年开始启动的风电场投资建设,现已全部实现并网发电,并规划三年内建成并网200万千瓦新能源项目,储备新能源开发资源500万千瓦;综合考虑公司在手电站规模及储备项目规模,我们预计24-26 年公司新能源发电实现营收约2.6/3.7/4.8亿元。

3.2 估值分析

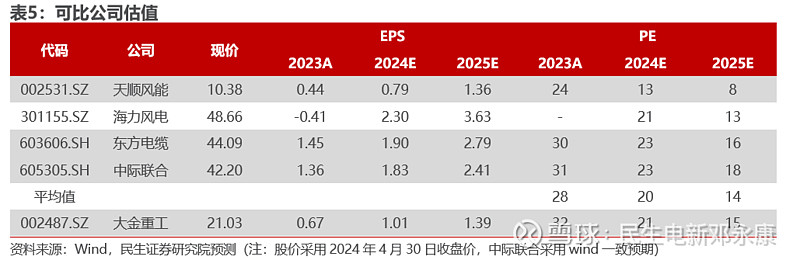

我们选择同为风电行业优质设备厂商的天顺风能、海力风电、东方电缆、中际联合作为公司估值参考的可比公司。取2024年4月30日收盘价来看,24-25年可比公司平均PE为20x/14x,公司对应PE为21x/15x,当前估值略高于行业平均;考虑到公司海外及海风布局先发优势明显,产能、订单规模及海外营收占比均行业领先,产品结构性优势有望带动公司主业量利双增,当前成长性突出,仍具备投资价值。

3.3 投资建议

我们预计公司2024-2026年营收分别为55.1、67.2、80.7亿元,增速为28%/22%/20%;归母净利润分别为6.5、8.9、11.3亿元,增速为52%/37%/28%,对应24-26年PE为21x/15x/12x。考虑风电行业需求景气,公司有望深化“双海”战略和产能扩张,提升全球市场份额,成长性突出,首次覆盖,给予“推荐”评级。

4

风险提示

1)行业需求不及预期的风险。由于风电建设项目审批、建设等时间进度存在较大不确定性,如果未来风电建设项目批复时间滞后、下游客户风电投资进度放缓,可能会影响公司业绩。

2)原材料价格大幅波动的风险。原材料的价格波动将直接影响公司的毛利率水平,若未来主要原材料价格出现短期内大幅上涨的情况,将直接影响公司主要产品的销售价格、生产成本及毛利率等,导致公司经营业绩出现波动。

电力设备新能源行业第一线最深度研究

期待与您的交流