1、公司介绍

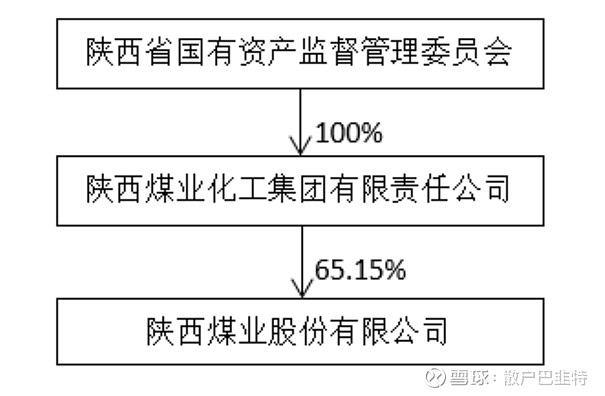

公司于 2008 年 12 月成立,于 2014 年 1 月在上交所上市公司,属陕西省国资委控股(股权占比65.15%),主营煤炭开采、洗选、运输、销售以及生产服务等业务。

煤炭储量 181.41 亿吨、开采储量 104.41 亿吨,可开采年限 70 年以上;

2023年公司煤炭售价为 596.10 元/吨,同比下降 89.37 元/吨,降幅 13.04%。原选煤单位完全成本 296.59 元/吨,同比下降 22.82 元/吨,降幅 7.14%,

2023年煤炭产量1.64亿吨,同比增长4.10%;煤炭销量 2.53 亿吨,同比增长 12.60%

展望2024年煤炭市场

2024年煤炭市场供需将保持基本平衡态势、中长期合作制度有效发挥煤炭市场平稳运行的“压舱石”和“稳定器”作用。但国际能源形势错综复杂,国内煤炭供需格局深刻变化,考虑到极端天气、突发性事件、新能源出力等不确定因素,还可能存在区域性、时段性、品种性的煤炭供需错配情况。

2、财务数据

23年营收1708.72亿,相比22年1668.48亿,增长2.41%

23年净利润212.39亿,相比22年352.02亿,下降39.67%

业绩下降原因:

1、2022年出售隆基绿能部分股份获得投资收益,以及投资隆基绿能的会计核算方法变更,对上年同期业绩贡献较大;

2、 2023 年受市场供求关系影响,煤炭价格下行,公司煤炭售价同比有所下降

2023年经营活动产生的现金流量净额 385.98 亿元,同比减少 175.26 亿元,降幅 31.23%,主要是煤价下降,应收账款增加,货款回款同比减少;

2023年投资活动产生的现金流量净额-143.25 亿元,同比增加 196.91 亿元,增幅 57.89%,主要是上年同期有出售隆基绿能部分股份使上期投资收回现金增加;

2023年筹资活动产生的现金流量净额-515.33 亿元,同比减少 210.29 亿元,降幅 68.94%,主要为分配现金股利及支付收购神南矿业股权转让款所致

23年资产负债率36.01%,相比22年略有上升,但比21年下降

3、估值

2023年财报每股分红1.315元(含税),共分配现金127.49亿,分红率为60%。

当前股价25.22元,股息率5.21%,PB=2.83(高于近10年估值分位96%),ROE=20.73%,以当前价买入股东回报率7.33%

假设2024年按照一季度下降比例估算每股分红=0.92,以当前股价计股息率=3.6%

个人认为:好公司,但价格不大好

4、竞争优势

1、资源优势:公司煤炭资源储量丰富、品质优异、赋存条件好,自然灾害少。97%以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄(彬长、黄陵)等优质采煤区,特别是陕北地区煤炭赋存条件好,埋藏浅,开采技术条件优越,矿井均为大型现代化矿井,开采成本低,生产成本优势明显。产煤区 90%以上的煤炭储量属于优质煤,煤质优良,属特低灰、特低磷、特低硫、中高发热量的优质动力煤、气化煤和理想的化工用煤。

2、产能优势:公司所属矿井中,95%以上产能均位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地、黄陇基地。目前陕北矿区红柳林、张家峁、柠条塔、小保当一号、二号五对千万吨级矿井,陕北矿区千万吨矿井规模将集群化,产能优势将更加明显。

5、经营风险

1、宏观经济波动风险:当前我国经济发展仍面临需求收缩、供给冲击、预期转弱三重压力,外部环境动荡不安

2、市场风险。公司作为动力煤生产企业,煤价的波动直接影响着公司的盈利水平

3、产业政策变动风险。公司经营活动受到国家产业调控政策的影响

4、安全生产风险。随着开采深度增加,瓦斯突出、冲击地压、水害、热害等灾害威胁将日益严重。

5、投资风险:市场和政策等因素存在不确定性,可能影响项目的投资收益